- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:龙泰家居官网)

一级市场财报解读,关注发行进程

今日,新三板打新拉开“帷幕”,由于对投资者没有持仓市值要求的特点,市场对精选层热情高涨。此前6月30日,福建龙泰竹家居股份有限公司(以下简称“龙泰家居”)发布了直接定价结果9.18元/股。而自诩“竹家居行业领军者”的龙泰家居,此番冲击资本市场诚意几何?

在其2019年业绩增速放缓的背后,龙泰家居子公司陷入亏损的状态,或“拖后腿”。与此同时,其超八成营收皆由单一客户宜家“贡献”,龙泰家居的业绩对宜家是否存在依赖?不得而知。而其毛利率变动趋势异于同行、部分系列产品产销率下滑等,也是龙泰家居需直面的问题。

一、实控人为连健昌、吴贵鹰夫妇,合计控股41.65%

此番上市,龙泰家居合作的保荐机构为兴业证券股份有限公司,审计机构为立信会计师事务所,律师事务所为上海市锦天城律师事务所。

截至招股书签署日,即2020年6月14日,连健昌、吴贵鹰夫妇合计直接持有龙泰家居41.65%的股权,为龙泰家居的控股股东、实际控制人。除了实际控制人外,龙泰家居的前十大股东分别为苏州长祥二期股权投资合伙企业、陈博涵、贾娟、刘胜、朱慧光、陈开云、宁波君润恒惠股权投资合伙企业、黄秋实。

观其董监高情况,龙泰家居董事会共有6名成员,其中独立董事2名;监事会共有3名成员;高级管理人员共有3人。

连健昌,本科学历,现任龙泰家居董事长、福建展拓创意家居有限公司(以下简称“展拓家居”)执行董事、南平竹百丽电子商务有限公司(以下简称“竹百丽”)执行董事;曾任南平市对外贸易有限公司部门经理、建阳泰和竹木制品有限公司(以下简称“建阳泰和”)董事长;福建龙泰竹制品有限公司(以下简称“龙泰有限”)总经理等。

吴贵鹰,大专学历,现任龙泰家居董事;曾任建阳泰和财务经理、龙泰有限董事长等。

叶学财,大专学历;现任龙泰家居总经理,南平龙泰定制家居有限公司(以下简称“龙泰定制”)法定代表人、执行董事兼经理;曾就职于浙江省大庄实业集团有限公司、浙江省宁波竹韵家居用品有限公司等。

沈坚英,高中学历,曾任职于建阳泰和,2014年6月至今,任龙泰家居监事会主席。

二、主营竹家居用品,外销收入占比超七成

据招股书,龙泰家居成立于2010年4月8日,主要从事竹家居用品的设计、生产及销售,主要产品包括收纳置物系列、餐具系列、园艺系列、家具系列等多个系列竹家居用品。

2017-2019年,龙泰家居主营业务收入主要来源于收纳置物系列、餐具系列、园艺系列三大部分,家具系列和其他系列产品营收占比低。

2017-2019年,龙泰家居收纳置物系列产品收入分别为6,084.95万元、11,456.47万元、17,376.05万元,占同期主营业务收入的比重分别为39.04%、48.87%、64.24%;餐具系列产品收入分别为6,053.57万元、7,459.75万元、5,184.73万元,占同期主营业务收入的比重分别为38.83%、31.82%、19.17%;园艺系列产品收入分别为2,961.93万元、3,771.48万元、3,047.1万元,占同期主营业务收入的比重分别为19%、16.09%、11.26%。

即同期,龙泰家居上述三个系列产品合计占同期主营业务收入的比例分别为96.87%、96.77%和94.67%,构成了龙泰家居主营业务收入的主要来源。

从销售区域来看,龙泰家居主营业务收入主要来源于境外。

报告期内,即2017-2019年,龙泰家居境外销售收入分别为11,474.31万元、17,793.38万元、21,188.56万元,占同期主营业务收入的比例分别为73.61%、75.9%和78.33%。

对此,龙泰家居在招股书中称,主要原因包括两方面:第一,在欧美众多国家和地区,竹家居用品因其自然、环保、性价比高、具有中国文化概念等综合因素得到普遍接受,国内消费者对竹家居用品品质和特点的认识有待提升;第二,其始终坚持优质客户的战略,严格按照欧洲检测和认证标准,坚持使用FSC认证的竹板坯,优质环保的胶水、油漆等原料,确保产品达到食品接触级,因而产品品质较高,在国内尚未形成价格优势。

三、上游原材料价格呈季节性波动,系竹家居行业领军者?

据招股书,龙泰家居属于竹家居行业,其上游是竹板坯、板材加工企业,而国内竹材资源储备充足,竹材具备较强的可再生性,一般约4-6年便可成材,产量逐年增长,价格亦基本保持稳定。

但龙泰家居表示,其产品生产所使用的原材料主要为竹板坯,采购规模较大。如果原材料产地出现雨季较长的情况,或采伐人工成本上涨,将导致原材料价格有一定程度的上涨,影响原材料供应和成本。

而龙泰家居下游主要是零售行业,具体形态包括了卖场、百货、电商等各类形式;其销售模式主要为直销模式,客户群包括典IKEA、荷兰BRAND LOYALTY、法国ARC FRANCE 等国际品牌。

众所周知,招股书中出现的推广宣传用语现象“层出不穷”,2019年8月,上交所曾发通知要求招股书不得使用市场推广的宣传用语和夸大其词的表述。

而龙泰家居在招股书中称,其是“以竹为主材的家居行业领军者”、“国家级林业产业化龙头企业”,“行业领先水平”,且其具备“具有领先的市场地位”、“拥有的专利数量在行业内处于领先地位”等。

上述“领军者”、“领先水平”、“领先地位”等字眼频现,龙泰家居招股书是否涉嫌使用市场推广的宣传用语或夸大其词的描述?尚未可知。

对此,龙泰家居表示,凭借良好的企业形象、丰富的产品系列、可靠的产品质量获得了权威部门的认可,由此其是国家林业重点龙头企业,全国竹家居行业龙头,竹家居行业的领军者。

四、业绩增速放缓,子公司亏损或“拖后腿”

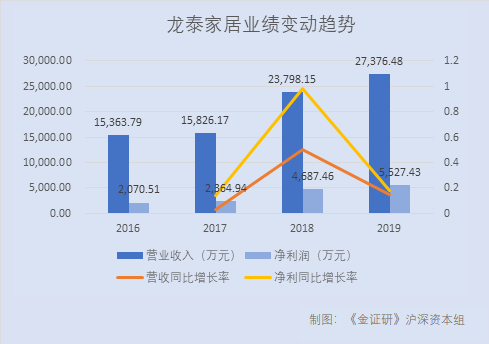

2019年,龙泰家居营收净利润增速放缓。

据同花顺iFinD数据,2016-2019年,龙泰家居实现的营业收入分别为15,363.79万元、15,826.17万元、23,798.15万元、27,376.48万元,2017-2019年分别同比增长了3.01%、50.37%、15.04%。

同期,龙泰家居净利润分别为2,070.51万元、2,364.94万元、4,687.46万元、5,527.43万元,2017-2019年分别同比增长10.27%、98.21%、17.92%。

据招股书,2017-2019年,龙泰家居经营活动产生的现金流量净额分别2,392.03万元、5,651.42万元、5,435.96万元。

报告期内,即2017-2019年,龙泰家居的主营业务毛利率分别为28.85%、30.61%、32.12%,其变动趋势异于同行。

2017-2018年,龙泰家居可比公司九川竹木、永裕家居、三禾科技、湖南竹材的主营业务毛利率均值分别为28.39%、27.38%;2019年,湖南竹材的毛利率为18.99%。除了湖南竹材外,其他上述可比公司尚未披露2019年年度报告。

即2017-2019年,上述四家可比公司的主营业务毛利率均值分别为28.39%、27.38%、18.99%,呈下滑趋势。

在其业绩表现“平平”的背后,龙泰家居的子公司陷入亏损,或“拖后腿”。

据招股书,龙泰家居共有4家全资子公司,分别为展拓家居、福建迈拓钢竹家居用品有限公司(以下简称“迈拓家居”)、竹百丽、龙泰定制。

2019年,展拓家居、迈拓家居、竹百丽这三家子公司的净利润分别为-396.59万元、-156.48万元、-4.67万元。而龙泰定制成立于2020年1月,无最近一年主要财务数据。

五、宜家销售占比超八成,客户集中度高企

事实上,客户集中度高企系龙泰家居不可回避的问题之一。

据招股书,2017-2019年,龙泰家居对前五大客户的销售金额分别为14,764.32万元、22,819.03万元、25,653.42万元,占同期营业收入比例分别为93.29%、95.89%、93.72%。

其中,2017-2019年,第一大客户IKEA(宜家家居,以下简称“宜家”)均位居龙泰家居的第一大客户,龙泰家居对其的销售金额分别为13,164.68万元、19,518.95万元、24,571.79万元,占同期营业收入比例分别为83.18%、82.02%、89.76%。

对此,龙泰家居表示,公司2012年开始与宜家进行业务往来,凭借优秀的开发设计能力和产品质量,逐步得到宜家的认可,宜家逐步增加对龙泰家居的采购,因此龙泰家居对宜家的销售占比较高;因产能受限,公司将有限的产能优先供应优质客户,故无多余产能满足其他客户的订单。

招股书显示,龙泰家居采购生产所需原材料主要包含竹板坯、油漆、竹圆棒、碳钢配件等原材料。

2017-2019年,龙泰家居向前五大供应商的采购金额分别为4,589.2万元、5,888.23万元、5,987.29万元,占同期营业成本比例分别为40.68%、35.56%、32.17%。

六、部分系列产品产销率下滑,总募资超2.55亿元主投扩充产能

此番上市,龙泰家居拟募集资金25,514.16万元,分别用于投资“竹及竹木复合弯曲家居生产线建设项目”、“研发设计创意中心建设项目”和“补充流动资金”。

其中,“竹及竹木复合弯曲家居生产线建设项目”拟投入募集资金14,772.84万元,建设地点位于福建省南平市建阳区徐市镇经济开发区,24个月建设实施完成,使用建筑面积19,878.9平方米,由龙泰家居全资子公司展拓家居、迈拓家居共同实施。

该项目将通过引进新设备,研发新技术、新产品,建设新生产线,预计新增椅子年产能150万把,桌子年产能35万张,家居类年产能500万件。

2017-2109年,龙泰家居的产能利用率分别为92.76%、94.75%、91.68%,呈小幅下滑趋势。

实际上,龙泰家居四种主要系列产品中,有两种系列产品的产销率也呈下滑趋势,

2017-2019年,收纳置物系列产品的产销率分别为97.83%、97.2%、96.1%;餐具系列产品的产销率分别为97.98%、99.86%、90.99%。

也就是说,在产能利用率及部分系列产品产销率呈下滑的情形之下,龙泰家居能否消化新增的产能?不得而知。

而龙泰家居称,预计2025年营业收入为788,557.87万元,募投项目投产后,以2020年作为T期,T+5达产期即2025年营业收入为664,788.86万元,其可以消化募投新增产能。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。