- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Atlantios on Pixabay

《金证研》沪深资本组 太簇/作者 映蔚 唐里 洪力/编审

上半年,成都高新区提出要全力打响“七大攻坚战”,加快建设高质量发展示范区。而坐落于该高新区的天箭科技股份有限公司(以下简称“天箭科技”),不仅如沐政策扶持的“春风”,还“整装”冲击资本市场。

而近年来,天箭科技净利润增速坐“过山车”、赊销高企、中介机构或“添堵”、研发投入低于同行等问题“层出不迭”。此外,天箭科技与关联方公司,唱了两出“好戏”,一是利用“托付转贷”获取贷款,二是天箭科技股东占用公司资金。而其创新能力或显“短板”,也是天箭科技需直面的问题。

一、净利润增速坐“过山车”,赊销超九成

作为高新技术企业,天箭科技研制的固态发射机,成功填补了国内在高波段百瓦量级大功率固态功率发射机的空白。

而“殊荣”背后,天箭科技或“劣迹斑斑”。

近年来,不及营业收入,天箭科技的净利润增速呈“过山车”的态势。

2015-2018年,天箭科技的营业收入分别为9,436.01万元、15,137.65万元、17,544.06万元、27,640.31万元;2016-2018年,天箭科技的营业收入分别同比增长60.42%、15.9%、57.55%。

2015-2018年,天箭科技的净利润分别为1,889.6万元、5,598.05万元、5,549.8万元、9,955.5万元;2016-2018年,天箭科技的净利润分别同比增长196.26%、-0.86%、79.38%。

不仅如此,天箭科技的赊销高企,2015-2018年,应收票据及应收账款占营业收入的比例逾九成。

2015-2018年,天箭科技的应收票据及应收账款分别为9,360.52万元、13,663.61万元、16,110.08万元、26,214.1万元;同期,天箭科技的应收票据及应收账款占营业收入的比例分别为99.2%、90.26%、91.83%、94.84%。

值得一提的是,天箭科技选用中介机构或“眼光独到”。

据招股书,北京国融兴华资产评估有限责任公司(以下简称“国融兴华”)是天箭科技的资产评估机构。

而据大连监管局行政监管措施决定书〔2019〕10号文件,2019年7月29日,国融兴华因担任大连天神娱乐股份有限公司2017年发行股份及支付现金、购买北京幻想悦游网络科技有限公司(以下简称“幻想悦游”)的重大资产重组的资产评估机构,对幻想悦游股东全部权益价值进行评估并出具评估报告,而幻想悦游2018年度扣除非经常性损益后实现净利润1.41亿元,未达到资产评估报告相关盈利预测金额的50%,被大连证监局采取出示警示函的行政监管措施。

选择“问题”中介机构,天箭科技如何保证资产评估的公信力和准确性?

不仅赊销高企、中介机构或难保公信力,天箭科技利用“托付转贷”方式“玩转”资本游戏、其股东占用公司资金等问题,亦值得关注。

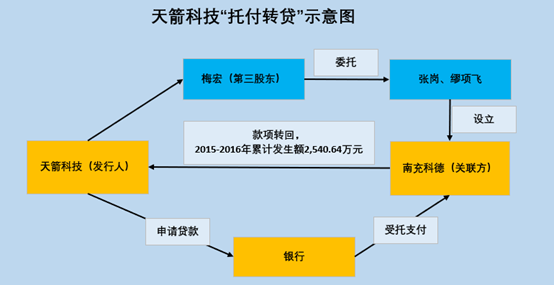

二、上演“托付转贷”戏码,内控治理或成“摆设”

事实上,天箭科技与关联方上演了一出资金拆借的“好戏”。

2015-2016年,天箭科技通过其关联方南充市科德电子有限责任公司(以下简称“南充科德”),以“托付转贷”方式取得的贷款发生额累计逾2,500万元。

故事要从南充科德的设立说起。

据招股书,南充科德是天箭科技的股东梅宏,委托张岗、缪项飞分别代梅宏出资45万元、5万元设立的,成立时间为2007年2月5日,其经营范围为电子元器件的设计、生产、销售,高低压电器及成套设备,办公用品,电脑及耗材,五金,交电,建材等。

截至2019年3月31日,梅宏是天箭科技的第三大股东,直接间接合计持有天箭科技14.89%的股份。而自2005年3月起,成都鼎天微电技术有限公司(天箭科技的前身)成立以来,梅宏一直是天箭科技的股东之一。

在天箭科技业务的发展初期,南充科德曾代天箭科技采购元器件,除此之外南充科德并无其他实际业务。目前,天箭科技已停止通过南充科德采购元器件,且2016-2018年,天箭科技与南充科德不存在采购交易。

据招股书,2015-2016年,天箭科技向四川天府银行股份有限公司(原南充市商业银行)成都龙泉驿支行(以下简称“天府银行龙泉驿支行”)和中国民生银行股份有限公司成都分行(以下简称“民生银行成都分行”)取得贷款,并通过南充科德以满足贷款行“受托支付”的要求。即借款银行在放款时直接将款项划付给南充科德,南充科德随即将款项转回给天箭科技。

2015-2016年,天箭科技通过上述“托付转贷”方式取得的贷款发生额分别为1,500万元、1,040.64万元,共计2,540.64万元。

制图:《金证研》沪深资本组 数据来源:天箭科技招股书

对此,天箭科技在招股书中称,其与关联方的资金拆借行为系为解决临时资金需求,不存在套取金融机构信贷资金高利转贷、或以向其他企业借贷后转贷牟利的违法行为,不存在《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的无效情形。

2018年4月23日,天府银行龙泉驿支行和民生银行成都分行分别出具《证明》,证明天箭科技已还清上述贷款的利息和本金,且天箭科技在以上两家银行的贷款未发现重大违法违规情形。

如此看来,天箭科技与南充科德并无实际业务,而利用“托付转贷”来获取银行贷款,是否“剑走偏锋”?其诚信经营或要打上一个问号。

而且,历史不会简单地重复,托付转贷的问题并非无足轻重,不少公司曾因转贷问题而上市“折戟”。

据证监会数据,苏州富士莱医药股份有限公司、常州银河世纪微电子股份有限公司、四川安宁铁钛股份有限公司、无锡普天铁心股份有限公司、浙江三锋实业股份有限公司、京博农化科技股份有限公司等多家公司首发未通过。上市“折戟”的背后,均存在“转贷”行为。

需要指出的是,南充科德发挥的“作用”不仅仅于此,股东梅宏曾通过南充科德占用天箭科技资金,2015-2016年累计发生额达5,800万元。

2015-2016年,天箭科技以自有资金拆借给南充科德,发生额分别为2,500万元、3,300万元,累计发生额5,800万元。其中,2015年,天箭科技拆出资金余额最高达2,400万元,占用天数为191天;2016年,天箭科技拆出资金余额最高达3,700万,占用天数为342天,最后一笔拆出资金于2016年12月29日归还。

据招股书,南充科德实际控制人梅宏确认,2015-2016年天箭科技拆借出的临时资金最终由梅宏使用,用于他的其他投资事宜。之后,梅宏于2017年10月向天箭科技支付了所占用资金的相应利息。

而据市场监督管理局数据,南充科德在2017年11月22日已注销,注销原因为被吊销营业执照。

通过关联方“托付转贷”来获取贷款,股东又存在占用公司资金的行为,天箭科技的内控治理或“形同虚设”。此外,天箭科技科研投入或不足的情形,让企业“内忧”火上浇油。

三、研发投入低于同行,创新能力或显“短板”

除了企业内控治理方面的问题,天箭科技在研发方面的投入,落后于行业水平。

截至2018年底,天箭科技共有员工154人,其中,大专及大专以下学历103人,占员工总人数的比例为66.88%。

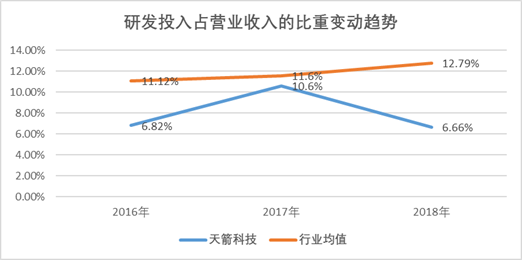

据招股书,2016-2018年,天箭科技的研发投入分别为1,031.97万元、1,859.74万元、1,841.5万元,占营业收入的比重分别为6.82%、10.6%、6.66%。

其中,2016-2018年,天箭科技的自主研发费用分别为609.43万元、803.8万元、903.92万元,占营业收入的比重分别为4.03%、4.58%、3.27%。同期,天箭科技的受托研发项目成本分别为422.54万元、1,055.94万元、937.58万元,占营业收入的比重分别为2.79%、6.02%、3.39%。

据同花顺iFinD数据,对比招股书披露的同行业上市公司,2016-2018年,江苏雷科防务科技股份有限公司的研发投入占营业收入的比重分别为10.53%、6.42%、9.25%;广州海格通信集团股份有限公司的研发投入占营业收入的比重分别为12.75%、19.28%、16.16%;成都天奥电子股份有限公司的研发投入占营业收入的比重分别为6.18%、7.25%、7.59%;成都振芯科技股份有限公司的研发投入占营业收入的比重分别为16.31%、14.89%、21.97%;北京耐威科技股份有限公司的研发投入占营业收入的比重分别为8.32%、8.04%、7.62%;长沙景嘉微电子有限公司的研发投入占营业收入的比重分别为18.03%、18.95%、20.32%;国睿科技股份有限公司的研发投入占营业收入的比重分别为5.7%、6.38%、6.59%。

即2016-2018年,天箭科技同行业上市公司研发投入占营业收入的比重均值分别为11.12%、11.6%、12.79%。

制图:《金证研》沪深资本组 数据来源:天箭科技招股书及同花顺iFinD数据

也就是说,2016-2018年,天箭科技研发投入占营业收入的比重低于行业水平,天箭科技未来的创新能力或不具备优势。

而面临同样问题的,还有天箭科技专利技术方面。

四、专利技术非“独树一帜”,或可被替代

除了研发投入占比低于同行,天箭科技的部分专利技术或具备可替代性。。

截至2019年3月31日,天箭科技拥有国内授权专利14项,其中仅一项为国防专利,列为保密,其余13项皆是实用新型专利。

招股书及国家知识产权局显示,天箭科技拥有的“一种新型轻质波导匹配负载”专利,该实用新型专利解决了现有的波导匹配负载的质量较大,不适合用于航空航天领域和对重量要求都比较高的项目上的问题。

而据《金证研》沪深资本组研究发现,该专利并非“独树一帜”。

据国家知识产权局数据,西安富士达微波技术有限公司的“一种波导负载”专利,该实用新型专利提供了一种宇航级高可靠大功率波导负载,其结构在体积和重量上都有明显的缩减,能更好的适用于空间使用环境。

无独有偶,西安普天天线有限公司拥有的“波导终端匹配负载”专利,该实用新型专利设计巧妙,可节省材料90%以上,体积小,重量轻,易加工,易组装,一致性和可靠性高,成品率高,适于大批量生产,成本低。

除此之外,天箭科技另一实用新型专利亦存在相似的问题。

据招股书国家知识产权局数据,天箭科技拥有的另一个专利“一种多芯屏蔽电缆的固定结构”,该实用新型专利公开了一种多芯屏蔽电缆的固定结构,属于电缆固定技术领域,具有防拽、防转以及防焊点受力的优点。

而《金证研》沪深资本组研究还发现,昆山市新智成电子科技有限公司拥有的“一种多芯带屏蔽层的电线电缆”专利,该实用新型公开了涉及电线电缆技术领域,具体为一种多芯带屏蔽层的电线电缆,包括防磨损层、屏蔽层和内线芯,保护性较强,使得层与层之间不易受损,结构更加稳固。

同时,广州亚太线缆科技有限公司拥有的“一种铠装屏蔽多芯电缆”专利,该实用新型专利公开了一种铠装屏蔽多芯电缆,采用双护套,双屏蔽和铠装的结构,即提供了一定的强度,又有良好的屏蔽性能,减少信号衰减,防止外部信号对其产生干扰,耐候性好,经久耐用,能够确保各种应用的顺利进行。

上述情况表明,天箭科技部分专利技术与其他公司专利“大同小异”,或具有可替代性。

木之折也必通蠹,墙之坏也必通隙。上述种种问题,对于天箭科技而言或系“冰山一角”,未来能否接住投资者的“拷问”?仍“暗流涌动”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。