- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by stevepb on Pixabay

《金证研》沪深资本组 修远/作者 映蔚 唐里 洪力/编审

众所周知,环境保护问题向来是各方关乎的焦点,处于环境监测设备行业的力合科技(湖南)股份有限公司(以下简称“力合科技”)乘着行业发展的势头,多次向资本市场发起冲击。

然而看似表现“亮眼”的业绩背后,却是对政府补助及税收优惠的“依赖症”。与此同时,超半数子公司亏损或“拖后腿”,而呈下降趋势的研发费用占比,以及两年增三倍的募集金额,是否会成为力合科技未来发展的“阿克琉斯之踵”?未来其将何去何从,仍待市场的考验。

一、毛利率变动异于同行,或对政府补助及税收优惠构成依赖

据力合科技官网,在生态环境部首批“最美水站”推选活动中,共有100家入选。其中,有力合科技参与的水站占了32席。

作为一家以水质监测系统、空气/烟气监测系统和环境监测信息管理系统为主营产品的公司,近年来,力合科技的营收、净利的增速“稳健”。

2014-2018年以及2019年上半年,力合科技的营业收入分别为1.86亿元、2.16亿元、2.68亿元、3.69亿元、6.13亿元、3.63亿元;2015-2018年,力合科技营业收入同比增长率分别为16.55%、23.91%、37.79%、66.06%。

2014-2018年以及2019年上半年,力合科技的净利润分别为3,553.06万元、3,953.89万元、5,323.02万元、7,762.77万元、18,070.08万元、12,131.96万元;2015-2018年,力合科技的净利润同比增长率分别为11.28%、34.63%、45.83%、132.78%。

然而在“靓丽”业绩的背后,其隐含的问题不容小觑。毛利率变动趋势异于同行、子公司成“拖油瓶”,对政府补助及税收优惠存有“依赖症”。

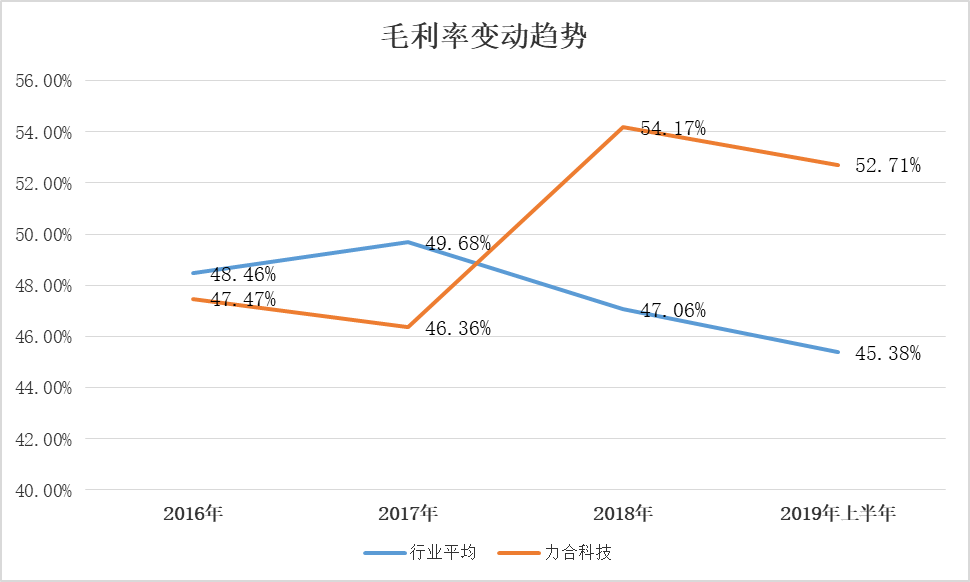

2016-2018年以及2019年上半年,力合科技的主营业务毛利率分别为47.47%、46.36%、54.17%、52.71%。

对比同行业可比上市公司,2016-2018年以及2019年上半年,聚光科技(杭州)股份有限公司(以下简称“聚光科技”)的主营业务毛利率分别为47.71%、49.38%、47.56%、50.08%;河北先河环保科技股份有限公司(以下简称“先河环保”)的主营业务毛利率分别为49.56%、51.36%、50.33%、46.53%;北京雪迪龙科技股份有限公司(以下简称“雪迪龙”)的主营业务毛利率分别为48.11%、48.3%、43.29%、39.53%。

2016-2018年以及2019年上半年,上述三家同行可比公司的毛利率平均值分别为48.46%、49.68%、47.06%、45.38%。

除此以外,力合科技或对政府补助及税收优惠构成依赖。

2015-2018年以及2019年上半年,力合科技获得的政府补助金额分别为2,530.05万元、2,691.81万元、3,120.99万元、3,126.89万元、2,685.42万元,同期占净利润的比重分别为63.99%、50.57%、40.2%、17.3%、22.14%。

同期,力合科技享受的税收优惠总额分别为1,180.57万元、1,519.81万元、2,908.77万元、4,105.15万元、3,338.57万元。

在“靓丽”的业绩背后,政府补助和税收优惠为力合科技贡献不少。而其超半数子公司成拖油瓶,待补缴社保人数存隐忧等问题,同样值得我们关注。

二、超半数子公司“拖油瓶”,逾3年社保待补缴

需要指出的是,力合科技超半数子公司呈“拖油瓶”之势。

据招股书,截至招股书签署日,即2019年10月21日,力合科技拥有5家全资子公司,分别为珠海瑞丰科技有限公司(以下简称“珠海瑞丰”)、湖南力合检测技术服务有限公司(以下简称“力合检测”)、深圳力合环保科技有限公司、安徽中科智慧环境监测技术服务有限公司(以下简称“安徽检测”)、北京众合智能检测技术服务有限公司(以下简称“北京检测”)。

2019年上半年,珠海瑞丰、力合检测、安徽检测、北京检测实现的的净利润分别为-3.55万元、-84.55万元、-1.11万元、-0.51万元。

值得一提的是,力合科技还存在大量社保公积金待补缴的情形。

2016-2018年以及2019年上半年,力合科技的员工人数分别为540人、626人、782人、854人。同期,公司未缴纳社保人数分别为52人、83人、85人、83人。

而公积金方面,2016-2018年以及2019年上半年,力合科技公积金未缴纳人数分别为46人、81人、83人、80人。

招股书显示,2016-2018年以及2019年上半年,力合科技社保及公积金需补缴的金额分别为39.66万元、34.21万元、55.88万元、17.87万元。

除上述问题以外,力合科技还存在研发投入占比逐年下滑,以及发明专利信息披露或不严谨的情形。

三、研发投入占比下滑,专利信息更新落后于“官宣”

作为高新技术企业,近年来,力合科技研发费用占比呈下降趋势,且变动趋势异于同行。

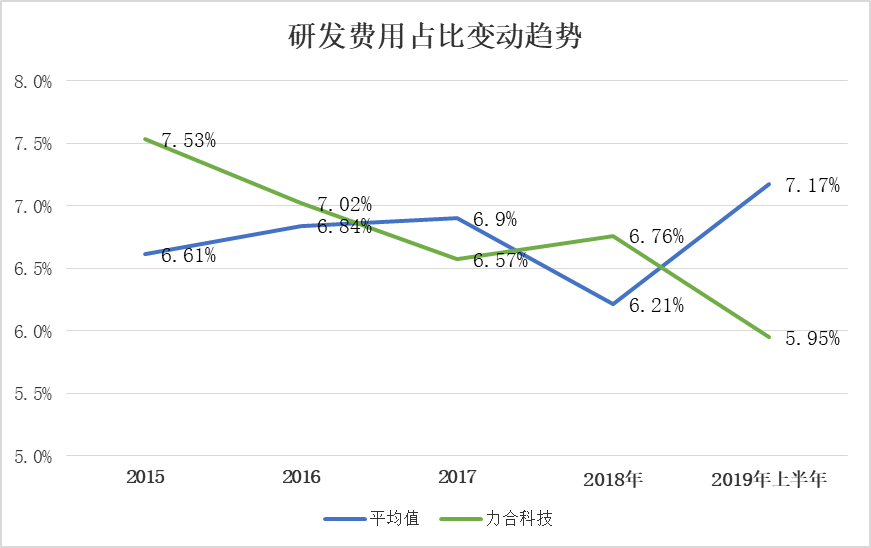

2015-2018年以及2019年上半年,力合科技的研发费用分别为1,629.8万元、1,880.56万元、2,426.24万元、4,148.46万元、2,159.6万元,同期占营业收入的比例分别为7.53%、7.02%、6.57%、6.76%、5.95%。

同期,同行业上市公司聚光科技研发费用占同期营业收入的比例分别为9.28%、8.76%、9.63%、7.56%、11.27%;先河环保的研发费用占同期占营业收入的比例分别为5.06%、6.08%、4.69%、4.07%、3.46%;雪迪龙的研发费用占同期营业收入的比例分别为5.48%、5.68%、6.38%、6.99%、6.79%。

根据上述三家同行业可比上市公司的数据,2015-2018年以及2019年上半年,行业研发费用占营业收入比例的平均值分别为6.61%、6.84%、6.9%、6.21%、7.17%。

需要注意的是,力合科技招股书中的发明专利信息落后于“官宣”,信息披露或不严谨。

招股书显示,力合科技拥有一项名为“一种离心装置及其新型离心杯”的发明专利。而据中国知识产权局公开信息,该项专利于2014年4月28日已经更名为“一种离心装置及其离心杯”,而截至招股书签署日期,即2019年10月21日,力合科技对该项信息均并未进行更正。

除此之外,力合科技产品的核心、重要零部件多采购或外协,或难以独立自主生产。

招股书显示,力合科技产品中的25种核心、重要零部件的来源多为采购或外协,仅有1种为自产;且所有核心、重要零部件均为非独立自主生产。对此,力合科技解释称,公司的核心优势在于将核心技术运用于数百种的零部件进行模块化生产并安装集成,从而生产出自主研发的核心分析仪。

面对上述“窘境”,作为高新技术企业的力合科技是否“底气”不足?或有待时间的检验。

四、不“差钱”反募资,近半数用于“补血”

除研发投入占比逐年下滑以外,力合科技的募投项目也疑窦丛生。

此番上市,力合科技拟募资9.28亿元,分别用于环境监测系统扩产项目、运营服务体系建设项目、研发中心建设项目、长江流域及渤海水质巡测项目、补充营运资金项目5个项目。其中,补充营运资金项目的投资总额为3.93亿元,占募资总额的42.35%。

然而《金证研》沪深资本组研究发现,力合科技或“不差钱”。力合科技货币资金充足、资产负债率处于低位,且具备一定程度的回款能力。

2013-2018年以及2019年上半年,力合科技的货币资金分别为0.53亿元、0.76亿元、0.85亿元、1.13亿元、2.12亿元、2.68亿元、1.9亿元。2014-2018年,其货币资金逐年攀升。

2013-2018年以及2019年上半年,力合科技的资产负债率分别为39.99%、36.77%、33.88%、32.01%、38.78%、40.84%、30.52%。

且借款方面,2015年,力合科技短期借款分别为400万元,2016-2018年以及2019年上半年,短期借款均为0元。而2015-2018年以及2019年上半年,力合科技并无长期借款。2015年,力合科技一年内到期的非流动负债为2,550万元,2016-2018年及2019年上半年,其一年内到期的非流动负债均为0元。

招股书显示,2015-2018年以及2019年上半年,力合科技的财务费用分别为244.59万元、42.45万元、-78.4万元、-94.01万元、-80.64万元。

同期,力合科技的利息收入分别为14.36万元、31.18万元、90.03万元、114.15万元、87.38万元。

在这种情况下,力合科技却拟使用近半数的募集资金“补血”,其合理性或要打一个“问号”。

五、募资金额变更如“过家家”,两年增三倍?

而力合科技的募集金额时隔两年增三倍的情况,也值得关注。

据力合科技2016年10月27日签署的招股书(以下简称“2016版招股书”),力合科技拟募资2.06亿元,分别用于环境监测体系建设项目、运营服务及第三方检测项目、研发中心建设项目以及补充流动资金四个项目,分别拟投入募集资金4,371.86万元、5,455.71万元、5,804.32万元、5,000万元。

而力合科技2018年12月14日签署的招股书(以下简称“2018版招股书”)显示,力合科技拟募资金额8.79亿元,分别用于环境监测系统扩产项目、运营服务体系建设项目、研发中心建设项目及补充营运资金项目,分别拟投入募集资金9,548.57万元、29,624.74万元、8,685.31万元、40,000万元。

也就是说,对比上述两版招股书,两者募投项目的子项目名称“相似”,2016版招股书披露的“环境监测体系建设项目”比2018版披露的“环境监测系统扩产项目”,募资金额由4,371.86万元改为9,548.57万元,建设期也由12个月变为18个月。同样地,2018版招股书“运营服务体系建设项目”,相比2016版招股书披露的“运营服务及第三方检测项目”,募资金额由5,455.71万元改为29,624.74万元,建设期由24个月变为36个月。

值得关注的是,2015年,力合科技无在建工程;2016年,力合科技在建工程为公司建设在厂区的展厅,该项目已于2017年完成建设并转入固定资产;2017年,力合科技在建工程为自主投资的淄博市环境监测站运营建设项目,该项目已于2018年上半年完成建设,累计投入金额为1,054.45万元。

基于上述在建工程的情况,或表明,2016版招股书披露的“环境监测体系建设项目”以及“运营服务及第三方检测项目”或并未投入建设。并且力合科技在2016版招股书中表示,若该次发行募集资金的到位时间与该次项目的资金需求时间不一致,力合科技将根据实际情况的需要以自有资金或银行贷款先行投入,待募集资金到位后予以置换。

也就是说,原本的募投项目或“不了了之”。在此背景下,其募投项目的变动是否过于“随意”?不得而知。

无独有偶,2016版招股书披露的其他两个募投项目也存在募集资金骤增的情形。

对比2016版招股书及2018版招股书,两者均有“研发中心建设项目”,2018版招股书募资金额却由5,804.32万元变更为8,685.31万元;而2016版招股书中的“补充流动资金”,与2018版招股书“补充营运资金项目”项目内容或大致一样,其募资金额由5,000万元变更为4亿元。而到了力合科技于2019年10月21日签署的招股书中,“补充营运资金项目”的募资金额又改为了3.93亿元。

由上述募资金额的变更情况可知,时隔不到两年零两个月,力合科技的拟募集金额增长了6.72亿元,增长超三倍,令人匪夷所思。

水滴石穿,非一日之功。对于力合科技而言,上述问题或非“冰山一角”,其未来的表现如何为市场打入“强心剂”,仍是个未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。