- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 付方/作者 苏果 洪力/编审

火车跑得快不快,还要看火车头带得好不好。

迄今走过11载的北京航天宏图信息技术股份有限公司(以下简称“航天宏图”),在中科院博士毕业的高材生王宇翔董事长的带领下,自主研发了PIE系列软件产品,科研创新成就其核心竞争力,人才洼地也由此显现。

卫星应用属于战略性新兴产业,市场“蛋糕”足够大,即将登陆科创板的航天宏图未来可持续盈利能力可圈可点。

市场“蛋糕”足够大 可持续盈利能力凸显

在资本市场,选择优质的投资标的,首选具备成熟稳定的商业模式的企业。稳定的商业模式,是可持续盈利的基石,也是投资的亮点。

而任何一个成熟稳定的商业模式,独木不成林,需要放眼整个市场,以及产业链。

以卫星应用产业为例,属于国家战略性新兴产业,产业链分为卫星制造与发射、卫星数据处理、卫星数据应用,应用领域涉及通信卫星、导航卫星、遥感卫星。

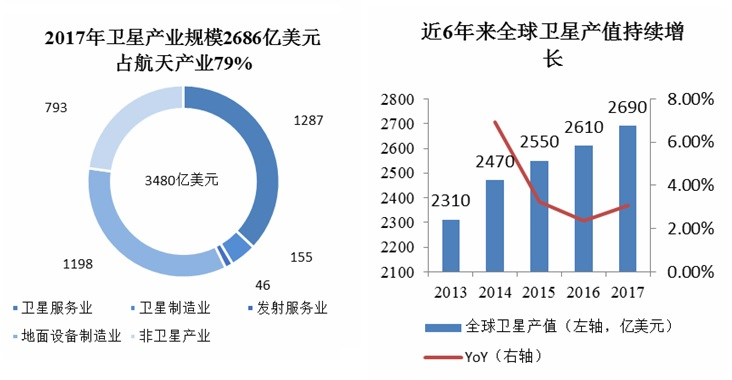

根据卫星工业协会(SIA)发布的卫星产业状况报告,在2017年,全球航天产业的收入为3480亿美元,其中卫星产业2686亿美元,卫星应用业务占比最大,为1287亿美元。

数据来源:《2018年卫星产业状况报告》

市场规模巨大,依托政策大力支持和鼓励发展,2020年形成较为完善的卫星及应用产业链,2035年前构建覆盖空天地海、高精度安全可靠、万物互联万物智能的新时空体系,满足国民经济和国家安全需求。从细分行业看,导航和遥感等相关产业年产值超2,600亿元。

市场足够大的另一面,技术门槛却高企。以遥感卫星数据处理领域为例,目前全球仅有少数几家参与基础平台竞争。其中包括,美国Harris公司的ENVI、美国ESRI公司的ArcGIS、加拿大PCI公司的PCIGeomatica、美国Google公司的GoogleEarthEngine、我国航天宏图的PIE等。

能够与国际四大厂商对标的航天宏图,成立迄今已逾11年,作为卫星产业链一员,拥有航天科工系股东背景。相比之下,航天宏图具备五大竞争优势,分别为自主数据源优势、信息安全监管政策和软件国产化优势、性价比优势、定制开发优势、本地化服务优势。

从客户质量上看,航天宏图的客户多数为政府单位、大型国企以及其他有关部门,具有良好的信誉及履约能力,回款能力强,坏账风险低。即便是扩张,也不会出现客户信用的问题。

在供应商方面,航天宏图主要对外采购业务经营所需的软件技术服务以及与技术开发配套的计算机、服务器等硬件设备,且不存在对供应商的依赖。以2018年为例,航天宏图的对单个供应商的采购情况,均未达到10%。

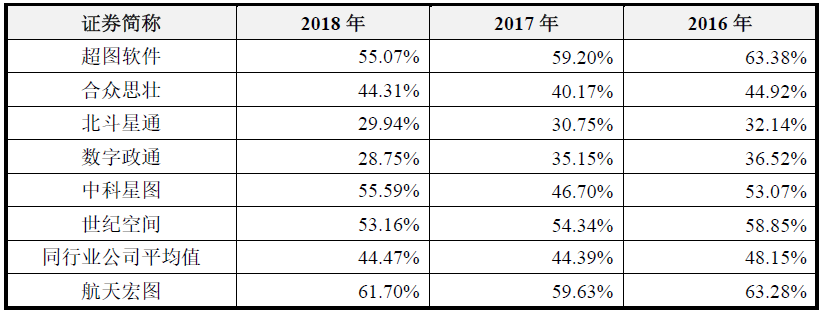

在营收质量上,2016-2018年,航天宏图的营业收入分别为1.95亿元、2.96亿元、4.23亿元,净利润分别为3,163.2万元、4,623.79万元、6,352.78万元,毛利率分别为63.28%、59.63%、61.70%,高企的毛利率更是可圈可点,远超同业行业可比公司。

图:同行业可比公司的毛利率

据华鑫证券的询价及估值建议,2019-2021年,航天宏图预计将分别为实现营业收入5.41亿元、6.94亿元、8.73亿元,净利润预计将分别为0.81亿元、1.05亿元、1.30亿元。

根据《金证研》沪深金融组统计,2017-2018年,航天宏图的净资产报酬率分别为14.69%、14.17%,而同比即将在科创板上市的世纪空间,其净资产报酬率仅为4.27%、6.28%。

一般来说,净资产报酬率该指标越高,说明企业盈利能力越强,经营管理水平越高,也综合反映了投资报酬的大小,以及未来投资的价值。

产品“为王” 技术升级前景可期

作为国内遥感和北斗导航卫星应用系统设计开发的领军企业之一,航天宏图致力于卫星处理软件的国产化,为政府、军队、企业提供系统设计开发和数据分析应用服务。

从业务来看,航天宏图业务涵盖系统设计开发、自有软件销售以及数据分析应用服务三大类。其中,系统设计开发贡献了大部分收入,包括遥感行业应用系统开发、北斗行业应用系统开发、系统咨询设计,主要基于自有基础软件平台PIE和PIE-Map,为用户提供定制开发、建设、应用和服务。

数据来源:航天宏图招股书

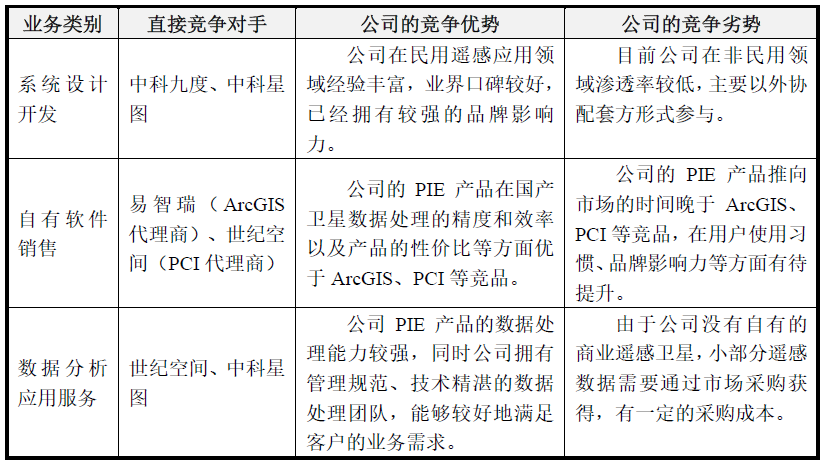

在系统设计开发和数据分析应用服务方面,航天宏图的竞争对手为中科九度、中科星图。在自有软件销售方面,公司的竞争对手为PCI、ENVI、ESRI。

其中,中科星图和中科九度系中科院下属或联营企业,中科星图在国内数字地球行业具有领先地位,目前已推出第五代GEOVIS数字地球平台产品。航天宏图行业定位为遥感和北斗导航卫星应用服务商,世纪空间也属于卫星遥感领域,不过其目前为PCI的代理商。

互联网时代,产品为王已然成为共识。

根据航天宏图网站数据,航天宏图PIE具备完全自主产权,目前版本达到5.0,程序高度可控,在国产卫星处理与应用方面具有较大优势,是成功入围中央国家机关软件协议供货清单的唯一遥感类产品,广泛应用于气象、海洋、水利、农业、林业、国土、减灾、环保、等多个行业和领域,产品具备陆海气遥感载荷全方位支持、航天航空一体化高精度处理、多谱段全要素信息智能提取、全业务链条多行业深度融合、柔性便捷易用二次开发向导、多语种跨平台国际化推广、完全自主产权持续高度可控等7大特色。

PIE-Map地理信息系统软件,也是航天宏图自主研发、具有自主知识产权的一款集地理信息应用和地图导航为一体的二三维一体化图形平台,采用二三维一体化、GPU加速、跨平台的技术架构,提供空间数据管理、二三维可视化、查询分析、地理标绘、专题制图、导航定位等功能。产品能够面向政府、企业、公众等用户提供智慧城市、国土测绘、气象服务、农林监管、防灾减灾等方面的应用,产品具备对地表、地下、水下、天空、太空在内的全空间一体化集成能力,充分利用GPU加速,算法高度优化,地图美观,交互流畅。

值得一提的是,此番上市,航天宏图拟募集资金56,669.97万元,分别用于PIE基础平台升级改造项目、北斗综合应用平台建设项目、大气海洋应用服务平台项目,而PIE自有知识产权的毛利率超过97%,北斗地图导航基础软件平台的毛利率超过99%。毫无疑问,技术升级所带来的前景预期非常可观。

科研创新“核心竞争力” 人才洼地效应呈现

优秀的产品,离不开科研创新。创新,是推动发展的第一动力。尤其是在科技高速发展的今天,是企业在激烈的竞争中长久生存和发展的必要条件。

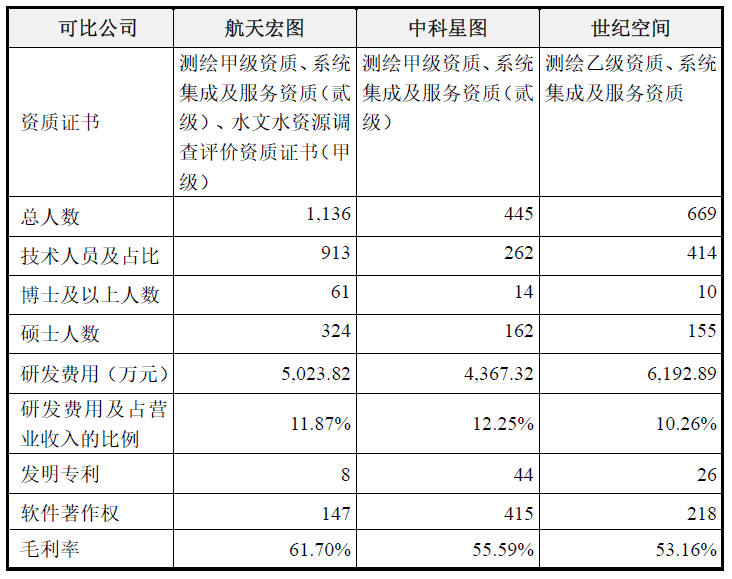

创新离不开人才。截至2018年末,航天宏图共有员工1,136人,技术人员913人,其中博士61人,硕士324人,包括百人计划在内的归国留学人才11名以及军转科技人才66名。技术是竞争之本,而人才是技术的根基,航天宏图的人才洼地效应呈现无疑。

2016-2018年,航天宏图的研发费用分别为3,221.09万元、3,752.83万元、5,023.82万元,占当期营业收入的比例分别为16.52%、12.66%、11.87%,处于高位水平。

值得一提的是,航天宏图在人才上支付了巨额成本,研发接近中科星图,超过世纪空间,并取得了8项发明专利和147项软件著作权,厚积薄发。基于自主研发核心产品PIE,毛利率也远超同行。

在资质方面,航天宏图拥有测绘甲级资质、系统集成及服务资质(贰级)、水文水资源调查评价资质证书(甲级),优于同行。

纵观科研成果,这里有一些数据值得参考。目前,航天宏图获得地理信息科技进步奖在内的11个奖项,承担8个承担重大科研项目,参与3个重大战略工程项目,并对12项参与多项重大战略工程,约定相关技术及作品归属。截至2018年末,航天宏图研发项目22项,技术人员于核心期刊发表论文270余篇,其中被SCI收录86篇、被EI收录65篇。

市场认可 六大优势四大战略护航

注重人才培养和科研创新,航天宏图的经济和社会效益也逐渐呈现。

2008-2018年,我国共发射30颗民用遥感卫星,航天宏图参与了其中23颗卫星地面系统或者应用系统的设计工作,占比为76.67%。

根据《国家民用空间基础设施中长期发展规划(2015-2025)》,政府已经立项并计划未来发射的民用遥感卫星数量是34颗,目前航天宏图已参与了其中33颗卫星的地面应用系统设计工作,占比97.06%

2019年1月12日,中国测绘学会在北京组织李德仁院士、刘先林院士等多位专家曾对公司基于PIE产品体系研发的“国产自主高分遥感处理系统研制与应用”进行鉴定,获得专家组的认可:"该成果技术上整体达到了国际先进水平,在基于相位一致性的异源影像匹配、区域网平差匀色技术方面达到了国际领先水平,该成果对遥感产业的发展具有积极的推动作用,创造了重大的经济和社会效益。"

毫无疑问,火车跑得快不快,还要看火车头带得好不好。

目前,航天宏图的董事长兼总经理为王宇翔,系中科院博士毕业的高材生,其带领公司研发团队进行技术创新,自主研发了PIE系列软件产品。其为《CombiningBoxCounting-dimensionwithaFuzzySyntheticEvaluationModelBasedQuantitativeEvaluationonSoilandWaterErosionofLakeDianchiBasin,China》论文的参与者,并被EI收录。

2018年10月,王宇翔先生被科技部评为“创新人才推进计划科技创新创业人才”。

在王宇翔带领下,航天宏图从PIE基础软件技术优势出发,具备6大竞争优势,分别为平台化优势、技术领先优势、持续创新能力、客户资源优势、自主可控优势、业务资质优势。除了PIE基础软件平台进行版本升级,航天宏图也建立了人才培养和引进机制,完善创新人才激励机制。

根据航天宏图的未来发展战略,可分为四个方面:第一、继续加大基础软件平台及核心技术的研发力度,提升公司核心竞争力。第二、巩固现有行业应用市场,积极开拓以“智慧海洋"、"北斗全球组网应用"为代表的新兴市场,引领行业应用。第三、积极响应国家"一带一路"战略,在已有业务基础上继续拓展国际市场,为国外客户提供遥感和北斗导航卫星应用产品和服务。第四、大力拓展卫星数据分析应用服务业务。公司依托基础软件平台建立卫星应用SaaS服务平台,继续提升数据处理加工、监测分析、信息挖掘等服务能力,创新服务功能和服务模式,提高服务收入规模。

具备科研创新能力和人才聚集的航天宏图,即将登陆科创板,不仅符合公司定位和科创板的要求,公司表现和未来可持续盈利能力也可圈可点。市场“蛋糕”足够大,未来可期。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。