- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 素心/作者 西洲 映蔚/风控

此前在资本市场流行的“A拆A”,自去年起开始“降温”,不少上市公司终止了分拆上市计划。在此背景下,前身系中国南方航空股份有限公司(以下简称“南方航空”)下属货运部的南方航空物流股份有限公司(以下简称“南航物流”),拟申报上交所主板。而南方航空分拆南航物流上市计划也按下“刹车键”,2025年2月21日,南航物流称基于目前市场环境变化,撤回上市申请。

“撤稿”背后,控股股东南方航空连续五年陷入巨亏,或难满足分拆上市“上市公司最近三个会计年度连续盈利”的要求。尽管2024年,南航物流业绩较去年同期有所增长,但在航空货运市场正逐步恢复至常态化的背景下,多家快递物流企业在自建机队,市场竞争持续加剧。另一方面,供应商与客户主要人员或存重叠、另外两家重要供应商或受同一控制却未合并披露采购额的情形,同样值得关注。

一、控股股东连续五年陷入巨额亏损,或难满足分拆上市连续盈利的财务要求

今年以来,资本市场上“A拆A”显著降温。2024年4月12日,证监会发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,指出应从严监管分拆上市。

此番南航物流的上市方式,系其控股股东南方航空分拆下属子公司上市。然而,近五年,南方航空均现巨额亏损,或不符合分拆上市的部分要求。在此情况下,南航物流通过控股股东往期业绩模拟测算,自称符合分拆上市规则。

1.1 南方航空分拆南航物流至上主板上市,近五年控股股东南方航空陷入巨额亏损

据签署于2023年12月26日的《南方航空物流股份有限公司首次公开发行股票并在主板上市招股说明书(申报稿)》(以下简称“2023年12月26日招股书”),截至签署日,南方航空系南航物流的控股股东,持有南航物流55%股权。南方航空分拆下属子公司南航物流至上交所主板上市。

冲击上市背后,控股股东南方航空的业绩或值得关注。

据南方航空2021-2024年报,2020-2024年,南方航空营业收入分别为925.61亿元、1,016.44亿元、870.59亿元、1,599.29亿元、1,742.24亿元;2021-2024年,南方航空的营收增速分别为9.81%、-14.35%、83.7%、8.94%。

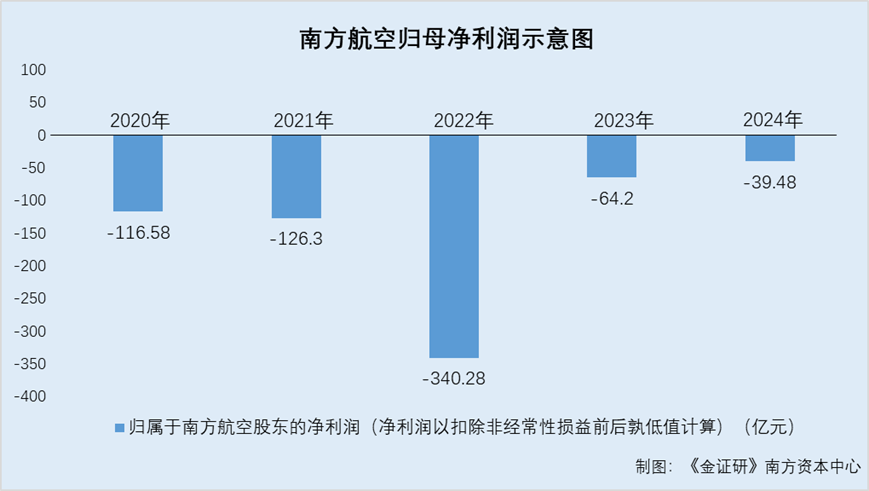

同期,南方航空的归母净利润分别为-108.42亿元、-121.03亿元、-326.82亿元、-42.09亿元、-16.96亿元。

此外,据2023年12月26日招股书及南方航空2024年报,2020-2024年,南方航空归属于南方航空股东的净利润(净利润以扣除非经常性损益前后孰低值计算)分别为-116.58亿元、-126.3亿元、-340.28亿元、-64.2亿元、-39.48亿元。

显然,2020-2024年,南航物流的控股股东南方航空陷入巨额亏损,但2023-2024年亏损面逐年收窄。

需要指出的是,监管层对于上市公司分拆上市具有明确的业绩要求。

1.2 不符合分拆上市规则部分财务指标,连年亏损却以往期业绩模拟测算说明符合相关要求

据证监会2022年1月5日公布且现行有效的《上市公司分拆规则(试行)》,上市公司分拆原则上应当同时符合四项条件:(一)上市公司股票境内上市已满三年;(二)上市公司最近三个会计年度连续盈利。

(三)上市公司最近三个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于人民币六亿元(本规则所涉净利润计算,以扣除非经常性损益前后孰低值为依据)(以下简称“分拆上市要求三”)。

(四)上市公司最近一个会计年度合并报表中,按权益享有的拟分拆所属子公司的净利润,不得超过归属于上市公司股东的净利润的百分之五十;上市公司最近一个会计年度合并报表中,按权益享有的拟分拆所属子公司的净资产,不得超过归属于上市公司股东的净资产的百分之三十(以下简称“分拆上市要求四”)。

在此背景下,显示,南航物流也表示,自2020年初至2022年末,全球范围内旅客出行需求骤减,南方航空经营受到较为明显的冲击,出现亏损情形。鉴于前述因素,除《分拆规则》所要求的部分财务指标外,南方航空其他情况均符合《分拆规则》的规定。

具体来看,南方航空股票于2003年在上交所主板上市,符合“上市公司股票境内上市已满3年”的要求。

在“上市公司最近三个会计年度连续盈利”方面。南方航空经营受到市场环境变化的影响,2020-2022年全年旅客周转量较2019年分别下降46%、47%、64%,并出现了亏损情形,但是导致该等情形。出现的主要原因系短期内市场需求下降的不可抗力因素,并非南方航空经营不善等自身,原因以及行业本身不具有可持续发展等市场环境因素。

但通过南方航空披露的年报数据,不仅2020-2022年亏损,2023-2024年,南方航空仍处于亏损状态,或不符合“上市公司最近三个会计年度连续盈利”的要求。

值得一提的是,南航物流自称符合分拆上市要求三和要求四。

对比分拆上市要求三。据2023年12月26日招股书,2020-2022年,南方航空扣除按权益享有的南航物流净利润后的扣非后归母净利润分别为-156.01亿元、-157.18亿元、-365.78亿元,三年累计之和为-678.97亿元。

对此,南航物流解释称,南方航空经营受到市场环境变化的影响,出现了亏损情形,该等情形出现的主要原因系短期内市场需求下降的不可抗力因素。并且,南方航空目前的亏损状态是暂时的、短期的,不具有持续性。南航物流综述称,南方航空2020-2022年的财务数据,不能客观反映南方航空与南航物流在常规环境下的占比情况。

因此,南方航空参考2017-2019年的经营情况,模拟南方航空2017-2019年扣除按权益享有的南航物流的净利润后,归属于南方航空股东的净利润(净利润以扣除非经常性损益前后孰低值计算)能够满足累计不低于6亿元的要求。

同样地,南方航空亦通过模拟测算方式,表示其满足分拆上市要求四。

据2023年12月26日招股书,由于本次市场需求下降的不可抗力因素,近年来南方航空出现了亏损情形。参考2017-2019年南方航空归母净利润模拟测算,得出结论为“在正常经营情况下,南方航空货邮运业务归母净利润占比,能够满足不超过50%的要求”。

简言之,在招股书中,关于分拆上市的第三、四项要求,以南方航空过往业绩来模拟测算,以说明满足分拆上市要求。然而,南方航空近五年的净利润均告负。

需要指出的是,自2024年以来,多家上市公司终止分拆上市计划。

1.3 2024年以来,多家上市公司终止其分拆上市计划

据东方财富Choice数据,2024年4月12日,潍柴动力股份有限公司(以下简称“潍柴动力”)发布关于暂时终止分拆所属子公司至创业板上市的公告。

2024年3月30日,上海汽车集团股份有限公司(以下简称“上汽集团”)发布关于终止所属子公司分拆至科创板上市的公告。

2024年3月11日,深圳拓邦股份有限公司(以下简称“拓邦股份”)发布关于终止所属子公司分拆至创业板上市的公告。

即是说,南方航空此次分拆南航物流上市背后,控股股东南方航空近五年陷入巨额亏损,或难满足“上市公司最近三个会计年度连续盈利”的要求。

二、航空货运市场恢复至常态化阶段,多家民营物流企业自建机队或竞争加剧

此前,公共卫生事件的爆发导致全球民航业客运需求骤减,大量航班停飞。在运力损失的情况下,由于物资调运的需求激增,也导致航空货运运费暴涨。随着非常时期的结束,航空货运业也开始逐渐回归“理性”。

在航空货运市场逐步恢复至常态化的背景下,南航物流及其同行的营收、净利润增速曾在2023年告负,2024年回正。面对民营物流企业在细分市场具有更强的竞争力,南航物流曾依托南航航空资源并借助京东的地面物流资源,实现“门到门”运输服务。然而,2022年前后,京东或已自建机队。

2.1 营收及净利润增速曾在2023年告负2024年回正,航空货运市场正恢复至常态化阶段

目光回到此番拟上市的主体南航物流。

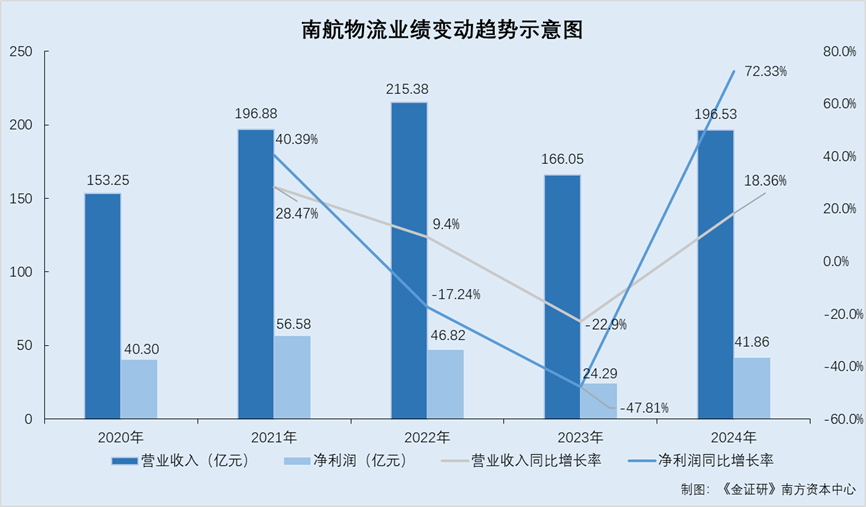

据2023年12月26日招股书及南方航空2023-2024年报,2020-2024年,南航物流的营业收入分别为153.25亿元、196.88亿元、215.38亿元、166.05亿元、196.53亿元;2021-2024年,南航物流的营收增速分别为28.47%、9.4%、-22.9%、18.36%。

2020-2024年,南航物流的净利润分别为40.3亿元、56.58亿元、46.82亿元、24.29亿元、41.86亿元;2021-2024年,南航物流的净利润增速分别为40.39%、-17.24%、-47.81%、72.33%。

可见,2023年,南航物流的营收及净利润曾现负增长,而后在2024年回正。

对于2022年净利润下滑的原因,据2023年12月26日招股书,南航物流表示,主要系2022年受到航油价格上升等市场因素影响,当年航油成本大幅提升所致。

此外,南航物流2023年1-6月收入和净利润同比有所下滑,主要系全球经济增速放缓、欧美国家通胀水平居高不下、海外市场消费需求下降,导致航空货运需求有所下降。此外,随着海运、铁路等运输网络逐渐通畅,叠加民航业复苏背景下腹舱运力恢复,全球供应链的整体运力供给不断增加。

上述供需两方面的变化因素,共同导致航空货运价格逐步从高位回落,航空货运行业逐渐向常态化运营阶段恢复。

不仅南航物流2023年业绩曾负增长,其两家可比公司也出现类似的情况。

此次上市,南航物流选取的可比公司为东方航空物流股份有限公司(以下简称“东航物流”)、中国国际货运航空股份有限公司(以下简称“国货航”)。

据东方财富Choice数据,2021-2024年,东航物流的归母净利润分别为36.27亿元、36.37亿元、24.88亿元、26.88亿元,2022-2024年分别同比增长0.27%、-31.58%、8.01%;同期,国货航的归母净利润分别为43.42亿元、31.08亿元、11.53亿元、19.53亿元,2022-2024年分别同比增长-28.42%、-62.89%、69.34%。

在此背景下,南航物流的同行披露了所处行业的市场运营情况。

据东航物流2023年报,东航物流2023年多项业绩指标下降,主要系航空货运市场逐渐恢复至新常态化阶段,运价同比大幅下滑所致。航空物流行业供需结构发生深刻变化,航空货运市场价格同比大幅下滑,市场逐渐恢复至新常态化阶段。从供给端来看,国际客机腹舱快速恢复,国际航空运力供给显著增加。

此外,东航物流在其2024年报中表示,2024年全球经济缓慢复苏,经济增速低位运行,通胀压力明显缓解,全球产业链加速转移重构,新能源与人工智能领域成投资重点。全球航空货运市场方面,在海运受限叠加跨境电商放量增长的推动下,2024年全球航空货运市场呈现“量价齐升”态势。

另一同行国货航也指出,2023年业绩下滑与“市场逐步常态化运营”有关。

据国货航签署于2024年12月25日的《中国国际货运航空股份有限公司首次公开发行股票并在主板上市招股说明书(注册稿)》,国货航2023年主营业务收入同比下降35.47%,主要系航空货运业务以及综合物流解决方案业务下降较大。

其中,国货航在说明其综合物流解决方案业务收入下降的原因时提及,随着航空货运市场逐步常态化运营,国货航综合物流服务价格和服务量亦相应减少。

据国货航2024年报,2024年航空物流行业呈现出多元化的发展态势。但同时行业参与者众多,行业的资源整合和战略合作不断加强、合作模式不断创新。

不难发现,南航物流及其同行东航物流、国货航对于其2023年业绩下滑,表示航空货运市场逐步恢复至常态化运营阶段。

而问题并未结束。

2.2 民营物流企业在细分市场具有更强的竞争力,顺丰控股拥有87架全货机而南航物流不足20架

据公开信息,截至发布日2024年6月28日,国内规模最大的航空货运企业,是综合物流运营商顺丰控股集团旗下的顺丰航空有限公司(以下简称“顺丰航空”),其机队规模已经达到87架全货机。

反观南航物流。据2023年12月26日招股书,截至签署日,南航物流独家经营 17架全货机。

南方航空2024年年报显示,截至2024年末,南方航空拥有18架货机。

不仅如此。据中国物流与采购联合会联合公告,中国物流与采购联合会组织实施了重点物流企业统计调查,根据调查结果汇总形成了2024年度国内物流企业50强、民营物流企业50强名单。

其中,国内物流企业前10强分别为中国远洋海运集团有限公司、厦门象屿股份有限公司、顺丰控股股份有限公司(以下简称“顺丰控股”)、北京京邦达贸易有限公司、中国外运股份有限公司、上海三快智送科技有限公司、中国物资储运集团有限公司、圆通速递股份有限公司(以下简称“圆通速递”)、中铁物资集团有限公司、上海韵达货运有限公司。

由此来看,2024年前10强国内物流企业中,民营物流企业占有半数席位。

值得一提的是,南航物流也指出了与民营物流企业的竞争关系。

据2023年12月26日招股书,顺丰控股、圆通速递、京东物流股份有限公司(以下简称“京东物流”)等民营物流企业,往往更加专注于快递、跨境电商、供应链物流等特定领域,机制更为灵活,在细分市场具有更强的竞争力。

2.3 曾与京东合作开展“南航飞递”业务,2022年京东货运或自建机队

据中国民用航空中南地区管理局发布于2019年9月27日的内容,2019年9月22日,南航物流举行“南航飞递”产品发布会,此产品在聚焦南航空运主业的基础上,延伸空运的前后端收派服务,利用信息网络实现网上下单、订舱和发货,为客户提供“门到门”全链条运输服务。

简言之,2019年9月,南航物流推出“南航飞递”产品,为客户提供快递服务。

需要说明的是,据南航物流旗下的“南航飞递”小程序,南航物流发布公告称由于运营原因,飞递产品下单入口将于2025年3月1日整体迁移至“南方航空物流”小程序。

据南航物流旗下的“南方航空物流”小程序,“南方航空物流”是南航物流为客户提供的国内航空运输服务产品,服务内容包括自上门揽收至到达派送的全流程。

再来关注南航飞递的业务模式。

据南航物流官网,截至查询日2025年4月28日,南航飞递(CZ Door-Door)是突破传统航空港到港运输,通过与生态圈合作伙伴共享资源,延伸服务链条,打造“到门”的物流服务产品,为客户提供不同时效及场景的到门物流解决方案。

而据Internet archive回溯南航物流官网,截至2021年5月13日,南航飞递(CZ Door-Door)是南航物流与京东物流合作,依托南航航空资源,并借助京东物流发达的地面收派网络,合力打造的属于南航物流国内航空快件产品。

也就是说,2021年,南航物流或曾与京东物流合作,并借助其地面收派网络等,打造“门对门”物流服务产品。

而需指出的是,在2022年,京东物流或已自建机队。

据江苏省委援引的“京东货运航空获颁运行合格证”内容,2022年8月31日,江苏京东货运航空有限公司(以下简称“京东货运”)获得中国民航局颁发的CCAR-121部《航空承运人运行合格证》,将正式投入运营。

不仅如此。据2023年12月26日招股书,南航物流披露市场竞争风险时称,中国邮政、顺丰、圆通、京东等快递物流企业也在自建机队,加大航空物流方面的运力投入,市场竞争持续加剧。

也就是说,在航空货运市场正逐步恢复至常态化的背景下,南航物流的业务“南航飞递”系依托南方航空的资源,或在2021年曾借助京东物流的地面收派网络打造物流服务产品。而2022年前后,京东物流或已自行组建机队。且南航物流表示,多家快递物流企业在自建机队,市场竞争持续加剧。

三、供应商与客户主要人员存重叠,另外两家重要供应商或受同一控制却未合并披露采购额

最新监管指引指出,拟上市企业为发行申请文件信息披露真实、准确、完整的第一责任方。

蹊跷的是,报告期内,南航物流的一名重要客户与一名重要供应商,主要人员或存重叠,且曾系同一控制企业。此外,南航物流报告期内另外两家供应商,或受同一控制,而南航物流或未将对两家企业的采购金额合并披露。

3.1 供应商航晟物流与客户高捷物流曾受同一控制,股东变更后仍与高捷物流现“同名”人员

据2023年12月26日招股书,2020-2021年,高捷物流集团有限公司(以下简称“高捷物流”)分别系南航物流的第三大、第五大客户,南航物流向其销售金额分别为5.9亿元、5.24亿元,占南航物流营业收入的比重分别为3.85%、2.66%。

同时,2020-2021年,广州航晟物流有限公司(以下简称“航晟物流”)分别系南航物流的第三大、第二大供应商,南航物流向其采购金额分别为1,931.52万元、2,238.45万元,占采购总额的比重分别为0.2%、0.19%。

且南航物流称,受同一实际控制人控制的客户已合并计算销售额,受同一实际控制人控制的供应商已合并计算采购金额。

而问题正由此展开。经研究发现,高捷物流、航晟物流或曾受同一控制。

据市场监督管理局数据,截至查询日2025年4月28日,高捷物流的股东包括方惜莲、高旭、高杰。其中,高杰担任执行董事兼总经理,方惜莲担任监事。

与此同时,航晟物流的股东系詹明福,方惜莲担任执行董事,高旭担任监事,方楚中担任经理。

可见,航晟物流、高捷物流的主要人员,均包括名为方惜莲、高旭的人员。

此外,据市场监督管理局数据,2023年2月24日,航晟物流的投资人由广东高捷航运物流有限公司(以下简称“高捷航运”)变更为詹明福,前后并未发生其他投资人变更。

简言之,2023年2月24日之前,高捷航运持有航晟物流100%股权。

观高捷航运的股东背景,市场监督管理局显示,高捷航运成立于2004年4月28日,股东高捷物流于2004年4月28日实缴出资。2004年4月28日至查询日2025年4月28日,高捷物流持有高捷航运95.2%股权。且在此期间,高捷物流或未曾退股高捷航运。高捷航运退出航晟物流后,航晟物流与高捷物流的主要人员中,现两名“同名”人员,根据两家企业的股东背景,两人或为同一人。

即是说,在2004年12月至2023年2月24日期间,南航物流的客户高捷物流,或间接控制南航物流的供应商航晟物流。同期,高捷物流与航晟物流或属于同一控制下企业。

值得一提的是,南航物流前五大供应商中,或存在“应并未并”的情形。

3.2 中国航油和CAFEU均系前五大供应商,中国航油或自2018年起控制CAFEU

据2023年12月26日招股书,2021-2022年及2023年1-6月,中国航空油料集团有限公司(以下简称“中国航油”)分别系南航物流第五大、第二大、第二大供应商,南航物流向其采购金额分别为0.12亿元、3.26亿元、1.94亿元,占采购总额比重分别为0.1%、2.17%、3.24%。

2022年及2023年1-6月,China Aviation Fuel (Europe) Limited(以下简称“CAFEU”)分别系南航物流第四大、第三大供应商,南航物流向其采购金额分别为1.41亿元、0.79亿元,占采购总额的比重分别为0.93%、1.32%。

而据中国航油子公司中国航油(新加坡)股份有限公司(以下简称“新加坡中航油”)官网,中国航油大事记显示,2018年6月29日,新加坡中航油宣布收购全资子公司Navires Aviation Limited(CAFEU曾用名,以下统称为“CAFEU”)。

并且,据英国政府数据,截至查询日2025年4月28日,CAFEU的最终母公司为中国航油。

由此可见,2018年6月起至查询日2025年4月28日,中国航油或控制CAFEU。而报告期内,中国航油和CAFEU均系南航物流的前五大供应商,但采购额系分开披露。

3.3 相关法规指出,同一控制下的供应商应合并计算采购金额

据证监会于2023年2月17日发布的[2023]4号《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书》第四十六条,发行人应披露采购情况和主要供应商,主要包括:(一)报告期各期采购产品、原材料、能源或接受服务的情况,相关价格变动情况及趋势;(二)报告期各期向前五名供应商合计采购额占当期采购总额的比例;向单个供应商的采购占比超过百分之五十的、新增属于前五名供应商或严重依赖少数供应商的,应披露供应商名称或姓名、采购比例;受同一实际控制人控制的供应商,应合并计算采购额。

简言之,2020-2021年,高捷物流、航晟物流分别系南航物流的前五大客户、前五大供应商,期间二者或系同一控制下企业。高捷航运退出航晟物流后,航晟物流与高捷物流的主要人员中,现两名“同名”人员。

此外,南航物流称,受同一实际控制人控制的供应商已合并计算采购金额。在此情形下,报告期内,南航物流的重要供应商包括中国航油和CAFEU,而中国航油或自2018年起可对CAFEU实施控制。两家供应商中国航油和CAFEU或受同一控制,但南航物流或未将二者合并披露,其中2022年,南航物流对中国航油和CAFEU合计的采购额超4亿元。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。