- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 栾栖DL/作者 三石 南江 映蔚/风控

此番冲击北交所,创正电气股份有限公司(以下简称“创正电气”)拟投入募集资金1.58亿元,其中2,600万元用于补充流动资金。而募资“补血”的另一面,创正电气于2025年3月21日发布公告称,利用闲置自有资金购买中低风险的短期理财产品,投资额度最高不超过1.5亿元。

上市背后,创正电气2024年的业绩增速,较上年同期有所回落。且报告期内,防爆电气产品贡献超八成主营业务收入,该产品2022年的境内市场占有率或不足1%,不敌其可比公司,且下游行业或“降温”,其成长能力或受拷问。此外,2024年上半年,创正电气与一家已注销的“零人”供应商存交易。另一方面,创正电气研发费用的核算准确性遭问询背后,关于技术部专职研发人员研发薪酬占研发费用比例现“矛盾”。问题尚未结束。实控人之一黄怡悦担任子公司总经理助理却现身多项专利的发明人名单,而其任职履历或与研发无关。

一、创正电气市占率不足1%不敌可比公司,下游行业或“降温”拷问成长能力

市占率是企业行业地位的一面“镜子”。而对于正在冲击北交所上市的创正电气而言,其不仅2024年业绩增速回落,且其防爆电器的境内市占率或不及同行。

1.1 创正电气为防爆电气产品的研发制造生产商,2024年营业收入及净利润增速回落

据签署于2024年6月19日的招股说明书(以下简称“签署于2024年6月19日的招股书”),创正电气的主营业务为厂用防爆电器、三防产品的研发、生产和销售。其中,厂用防爆电器包括防爆电器、防爆元件、防爆灯具等产品,三防产品包括三防电器、三防灯具等。

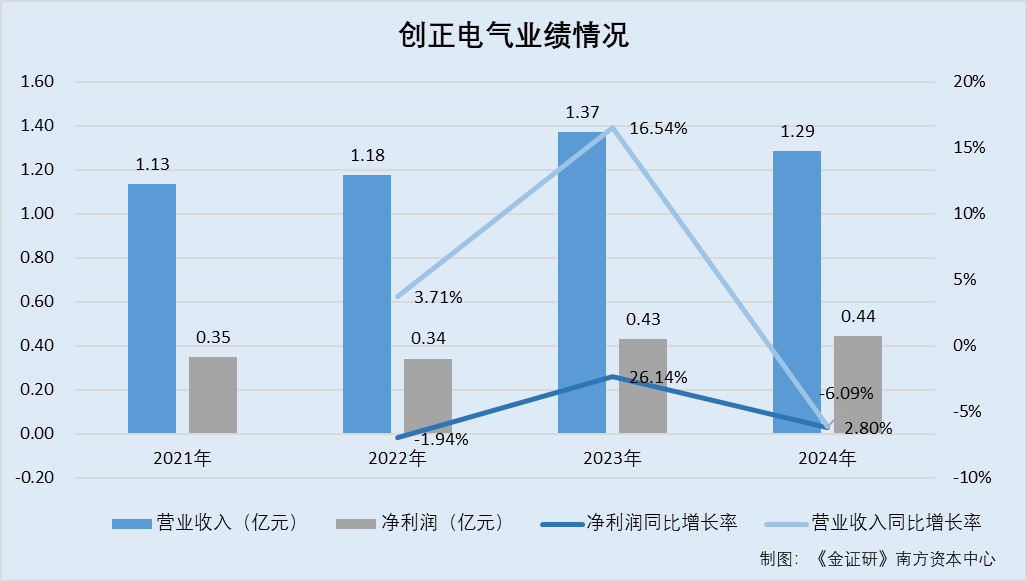

据签署于2024年6月19日的招股书及2024年度报告,2021-2024年,创正电气的营业收入分别为1.13亿元、1.18亿元、1.37亿元、1.29亿元;净利润分别为3,481.54万元、3,413.85万元、4,306.4万元、4,427.17万元。

《金证研》南方资本中心测算,2022-2024年,创正电气营业收入的增速分别为3.71%、16.54%、-6.09%,净利润增速分别为-1.94%、26.14%、2.8%。

不难看出,相较于2023年的业绩增速,创正电气2024年的营业收入及净利润增速有所回落。

1.2 防爆产品销售规模远低于可比公司,市占率不足1%或在同行中“垫底”

据签署于2024年6月19日的招股书及2024年度报告,2021-2024年,创正电气的主营业务收入主要来源于厂用防爆电器(防爆电器、防爆元件、防爆灯具),其收入占主营业务收入的比例分别为80.88%、85.96%、89.35%、89.19%。

按地区分布,2021-2024年,创正电气的境外收入占主营业务收入的比例分别为33.7%、35.3%、44.15%、48.29%。

此外,创正电气选取的同行可比公司为华荣科技股份有限公司(以下简称“华荣股份”)、电光防爆科技股份有限公司(以下简称“电光科技”)、海洋王照明科技股份有限公司(以下简称“海洋王”)、新黎明科技股份有限公司(以下简称“新黎明”)。

据出具日为2024年11月1日的2024年半年报财务数据更新版首轮问询回复(以下简称“出具日为2024年11月1日的首轮问询回复”)援引数据,2022年,国内防爆电器市场规模预计为94亿元。2022年,华荣股份、电光科技、海洋王、新黎明、创正电气的境内防爆产品营业收入分别为19.4亿元、8.33亿元、12.22亿元、8.29亿元、0.75亿元,境内市场占有率分别为20.64%、8.86%、13%、8.82%、0.8%。

而2022年,境外防爆设备市场规模约为437亿元。2022年,华荣股份、电光科技、海洋王、新黎明、创正电气的境外防爆产品营业收入分别为23,428.84万元、0元、5,437.38万元、28.94万元、4,096.85万元,境外市场占有率分别为0.54%、0%、0.12%、0%、0.09%。

即以营业收入表示市场占有率,2022年,创正电气防爆产品销售规模低于可比公司,境内市场占有率不及其可比公司,且同期境外市场占有率或不足0.1%。

值得一提的是,对于销售规模低于同行的原因,创正电气表示,主要与其发展战略相关,其产品与同行相关产品的应用场景不存在明显差异,不存在境内销售发展空间有限的情况。

1.3 称产品主要应用于石油化工等行业,2023年国内石化行业营收及利润总额“双降”

据签署于2024年6月19的招股书,创正电气目前的产品主要应用于石油、化工等行业。

据中国石油和化学工业联合会,2021-2023年,国内石化行业的营业收入分别为144,500亿元、165,600亿元、159,500亿元;2022-2023年,营收增速分别为14.4%、-1.1%。2021-2023年,石化行业的利润总额分别为11,600亿元、11,300亿元、8,733.6亿元;2022-2023年,利润总额增速分别为-2.8%、-20.7%。

其中,2023年出现营业收入和净利润下降,系石油和主要化学品市场受能源价格高位回落和供需压力加大影响,产品价格下跌较为明显。2023年,国内油气开采业出厂价格比上年下跌10.2%,化学原料和化学制品制造业出厂价格下跌9%。

据华荣电气2024年半年报,2024年上半年,受传统市场资本开支收缩的影响,国内传统油气化工、矿用防爆市场新建项目减少。

可见,创正电气主要下游包括石化行业。而2021-2023年,国内石化行业营业收入增速下滑、利润总额增速为负。

综合而言,创正电气为一家专注于防爆电气产品的研发制造生产商,其2024年营收及净利润增速有所回落。而相对于同行而言,创正电气防爆电器产品销售规模远不如可比公司,且其境内市场占有率也不及其同行。雪上加霜的是,创正电器产品主要应用于石油、化工等行业,而国内石化行业的营收及利润总额出现下滑,创正电气未来成长空间或遭拷问。

二、主营业务毛利率高于同行均值遭“两连问”,零人供应商已注销仍存交易现疑云

严监管态势下,发行人财务真实性是监管重点之一。而创正电气毛利率高于可比公司的合理性两度遭问询。此外,创正电气还出现与注销供应商交易的异象。

2.1 主营业务毛利率明显高于可比公司,合理性遭“两连问”

据签署于2024年6月19日的招股书,2021-2023年,创正电气的主营业务毛利率分别为69.68%、72.32%、75.48%。

同期,同行业可比公司华荣股份的同类业务毛利率分别为59.23%、59.76%、57.64%,电光科技的同类业务毛利率分别为36.63%、37.65%、40.84%,海洋王的同类业务毛利率分别为70.61%、65.13%、64.07%。2021-2022年,同行业可比公司的新黎明的同类业务分别为53.41%、49.9%。2023年,新黎明的当年度数据尚未公开披露。

经测算,2021-2023年,创正电气可比公司的同类业务毛利率均值分别为54.97%、53.11%、54.18%。即同期,创正电气的主营业务毛利率明显高于可比公司同类业务毛利率均值。

据出具日为2024年11月1日的首轮问询回复,创正电气申报材料显示,毛利率高的原因主要系创正电气产品品质更高,与成本的关系相对较小,主要体现在创正电气始终按照欧盟标准进行生产,主要防爆产品大多取得国际防爆认证;主要产品性能优异,技术水平较高;创正电气产品具备双重防爆功能。北交所要求创正电气结合国际标准认证及双重防爆功能对毛利率的影响等,并说明利率高于可比公司且持续上涨的合理性。

对此,创正电气表示,同行业可比公司因未直接披露已经获取国际标准认证相关产品对应收入占比数据,难以直接与公司对比。但考虑到同行业可比公司的销售市场以境内为主,境外市场收入占比较小,且相对于境内CCC认证数量,其IECEx产品认证数量相对较少,结合公司自身情况可知,公司已经获取国际标准认证相关产品对应收入占比较高,因而,公司毛利率高于同行业可比公司具有合理性。

据北交所,2024年11月21日,创正电气收到第二轮问询函。在第二轮问询中,北交所再次要求创正电气说明毛利率高于可比公司的合理性,并要求创正电气及保荐机构应于20个工作日内对问询意见逐项予以落实,通过审核系统上传问询意见回复文件全套电子版(含签字盖章扫描页)。

而据北交所,截至2025年4月3日,创正电气第二轮问询回复文件尚未披露。

2.2 零人供应商余姚宜心于2023年4月注销,而2024年上半年仍与创正电气存交易

据签署于2024年6月19日的招股书,2022年,创正电气向余姚市宜心贸易有限公司(以下简称“余姚宜心”)采购的金额为110.87万元,当年跻身创正电气前五大供应商之一。

据出具日为2024年11月1日的首轮问询回复,2021-2022年及2024年1-6月,创正电气向余姚宜心采购A-005的金额分别为16.89万元、99.63万元、40.24万元。

据市场监督管理局数据,余姚宜心成立于2020年8月5日,并且在2020年及2021年的社保缴纳人数均为0人。余姚宜心于2023年4月12日注销。

公开信息显示,余姚宜心实控人蒋连均或控制宁波金欧贸易有限公司(以下简称“宁波金欧”)。而市场监督管理局显示,2021年及2023年宁波金欧的社保缴纳人数同样为0人,2022年未显示。

由此可知,余姚宜心成立次年即与创正电气合作,交易期间余姚宜心的社会保险缴纳人数均为0人。且余姚宜心于2023年4月注销,而创正电气披露其与余姚宜心2024年1-6月仍存交易,令人费解。

三、实控人黄怡悦或无技术背景却贡献多项专利,非专职研发人员薪酬占比或现“矛盾”

北交所板块定位于主要服务创新型中小企业。此番冲击北交所的创正电气,其研发投入占比高于同行均值的另一面,创正电气存在将非研发部门人员认定为研发人员的情形,其研发工时均摊及研发费用真实准确性遭问询。创正电气表示研发人员认定合理,研发薪酬核算准确真实。

而创正电气在回复上述问题时所披露的非技术部专职研发人员薪酬占研发费用的比例或现“矛盾”。此外,创正电气实控人之一黄怡悦系子公司的总经理助理,却现身多项专利发明人名单。

3.1 创正电气拟在北交所上市,研发投入占比高于同行业可比公司均值

据北交所2024年4月30日发布的《北京证券交易所向不特定合格投资者公开发行股票并上市审核规则》,北交所主要服务创新型中小企业,重点支持先进制造业和现代服务业等领域的企业,推动传统产业转型升级,培育经济发展新动能,促进经济高质量发展。

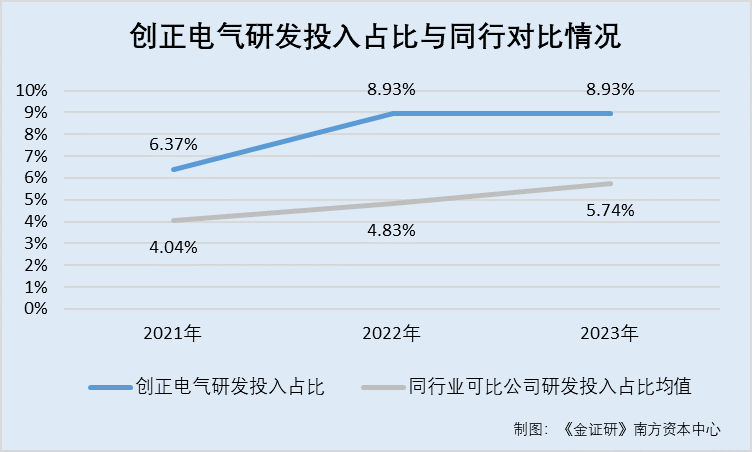

据签署于2024年6月19日的招股书,创正电气拟在北交所上市。2021-2023年,创正电气的研发投入金额分别为722.1万元、1,049.54万元、1,222.88万元,占营业收入的比例分别为6.37%、8.93%、8.93%。其中,创正电气的研发投入均为研发费用。

据2024年年度报告,2024年,创正电气的研发费用为1,039.56万元,占营业收入的比例为8.08%。

据可比公司披露的招股书及年度报告,2021-2023年,同行业可比公司的研发投入占比的平均值分别为4.04%、4.83%、5.74%。

即2021-2023年,创正电气的研发投入占比高于同行平均水平。

对此,创正电气表示,主要原因系公司整体收入规模较小且重视技术研发所致。

3.2 研发费用的核算准确性遭问询,非技术部专职研发人员研发薪酬占研发费用比例或现“矛盾”

据出具日为2024年11月1日的首轮问询回复,2021-2023年,创正电气的研发费用中,职工薪酬占比70%左右,检验及调试费接近20%。此外,创正电气还存在将市场服务部等非研发部门人员认定为专职研发人员、非研发部门的管理人员认定为研发人员的情况。

基于此,创正电气被问及研发工时均摊及研发费用真实准确性。北交所要求创正电气说明将非研发部门的管理人员认定为研发人员的依据,部分兼职研发人员研发工时占比较高的合理性,以及结合工龄、工作经历和背景说明研发人员是否具备研发能力等。

蹊跷的是,创正电气披露的非技术部专职养人员薪酬占比,与测算所得的占比存“出入”。

据出具日为2024年11月1日的首轮问询回复,2023年2月,创正电气将11名非技术部兼职研发人员以及非研发岗位人员调整为专职研发人员。2021-2023年,前述11名非技术部专职研发人员计入的研发薪酬分别为40.6万元、55.29万元、94.61万元,占同期研发费用的比例分别为13.1%、9.01%、7.74%。创正电气表示上述人员研发薪酬占比较低,对整体研发费用的影响较小。

而据签署于2024年6月19日的招股书,2021-2023年,创正电气的研发费用分别为722.1万元、1,049.54万元、1,222.88万元。

若以招股书披露的研发费用测算,2021-2023年,上述11名非技术部专职研发人员的研发薪酬占研发费用的比例分别为5.62%、5.27%、7.74%。

不难看出,以招股书披露的研发费用测算的前述11名非技术部专职研发人员的研发薪酬占比,与创正电气在问询回复中披露的占比不一致。

值得注意的是,在第二轮问询中,北交所提出的问询仍包括“研发薪酬核算的准确性”。

进一步研究发现,创正电气实控人之一作为子公司总经理助理,却现身为专利发明人。

3.3 实控人之一黄怡悦2022年3月入职任子公司总经理助理,当年即成为多项专利的发明人之一

据《监管规则适用指引——发行类第9号:研发人员及研发投入》,研发人员指直接从事研发活动的人员以及与研发活动密切相关的管理人员和直接服务人员。发行人应准确、合理认定研发人员,不得将与研发活动无直接关系的人员,如从事后勤服务的文秘、前台、餐饮、安保等人员,认定为研发人员。

据签署于2024年6月19日的招股书,黄建锋、钱冬冬、黄明笙、黄怡悦为创正电气的共同实际控制人。其中,黄怡悦是黄建锋与钱冬冬之女。

而黄怡悦履历显示,2016年7月至2021年12月,黄怡悦任百事(中国)有限公司(以下简称“百事中国”)战略部主管,自2022年3月至今任深圳光泰柯电气有限公司(以下简称“光泰柯”)总经办总经理助理。其中,光泰柯系创正电气的全资子公司。

值得注意的是,百事中国系一家食品及饮料企业。

且创正电气表示,防爆电器行业存在人才与技术壁垒,研发人员需要具备较为丰富的行业经验,且需掌握有光学、电子、材料、环境、控制等多学科复合知识。

在此背景下,黄怡悦入职创正电气当年即现身为创正电气多项专利的发明人。

据签署于2024年6月19日的招股书,创正电气前身为创正防爆电器有限公司(以下简称“创正有限”)。截至2024年6月19日,创正电气只有深圳光泰柯电气有限公司(以下简称“光泰柯”)、浙江创正防爆电器销售有限公司两家子公司。

据国家知识产权局数据,截至查询日2025年4月2日,黄怡悦现身为创正电气及其子公司光泰柯申请的28项发明及实用新型的发明人。上述专利的申请时间期间为2022-2024年,其中5项专利的申请时间为2022年9月23日。

也就是说,黄怡悦作为发明人,参与了创正电气28项发明专利及实用新型专利的研发,其中5项专利申请日在2022年9月。而黄怡悦2022年3月起担任创正电气子公司光泰柯的总经理助理,而此前黄怡悦系在食品饮料公司百事中国担任战略部主管。黄怡悦是否具备参与研发的专业技术背景及研发能力,或值得关注。

3.4 2020年创业板辅导备案完成2023年12月变更申报板块,超五成有效专利申请于上市辅导后

据创正电气公告,创正电气2020年7月10日签订书面辅导协议,2020年7月15日完成辅导备案。根据自身发展战略进行综合考量,创正电气将上市辅导备案板块由创业板变更为北交所,2023年12月13日,创正电气辅导机构在证监会网上办事服务平台公开发行辅导监管系统中将拟申报板块变更为北交所。

据签署于2024年6月19日的招股书,截至2023年末,创正电气获得授权的专利共104项,其中发明专利12项。

而经统计,上述创正电气项104项有效专利中,于2020年7月15日后申请的专利数为56项,占彼时专利总数的53.85%。

简言之,2020年,创正电气创业板辅导备案完成,于2023年12月变更申报板块,而其超五成授权专利申请于上市辅导后。而此番申报北交所,创正电气研发费用的核算准确性遭问询,蹊跷的是,关于11名非技术部专职研发人员研发薪酬占研发费用比例,首轮问询回复披露的占比,与以招股书披露的研发费用测算的薪酬占比“矛盾”。此外,实控人之一黄怡悦2022年3月入职任子公司总经理助理,当年即贡献多项专利,而观其任职履历或与研发工作无关,其专业技术背景现疑云。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。