- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 听雨/作者 夕山 映蔚/风控

距离前次申报创业板撤材料近两年,奥美森智能装备股份有限公司(以下简称“奥美森”)拟申报北交所的申请获受理。回顾前次申报,在披露第一轮问询函回复的次月,奥美森即撤回上市申请。而观此次上市,北交所发出的首轮问询函已超半年时间,截至2025年2月18日,奥美森尚未回复。

冲击北交所背后,报告期内,奥美森的产能利用率逐年下降,且2023年不足八成。在此背景下,奥美森反募资扩产,且北交所向奥美森发出的首轮问询中也问及扩产合理性,对此问询回复尚未披露。另一方面,一家供应商累计与奥美森交易超两千万元,合作背后,该供应商招聘岗位的工作地址或与奥美森位于同一园区,地址相近,且奥美森的实控人与该供应商或存共同投资。值得注意的是,奥美森一家子公司因存安全重大隐患被“点名”,奥美森在现场检查中被发现内控执行不到位,其内部控制或遭拷问。

一、产能利用率滑坡反募资扩产,募投项目合理性遭问询超半年尚未回复

莫看江面平如镜,要看水底万丈深。奥美森此番募资扩充产能的另一面,其报告期内的产能利用率逐年下滑。

1.1 近三年产能利用率逐年下滑,截至2023年不足八成

据奥美森签署于2024年6月19日的招股说明书(以下简称“签署于2024年6月19日的招股书”),2021-2023年,奥美森主营业务收入占营业收入的比例分别为98.6%、98.37%、98.58%。

2021-2023年,换热器生产智能设备收入占主营业务比例分别为58.23%、43.84%、51.54%,管路加工智能设备收入占主营业务收入的比例分别为18.32%、20.99%、23.8%,其他定制智能设备占主营业务收入的比例分别为7.52%、10.47%、11.24%,零部件及其他收入占主营业务收入的比例分别为15.94%、24.7%、13.43%。

此外,奥美森换热器生产智能设备中包含胀管机、长u机、折弯机等。

在此背景下,奥美森产能主要决定性因素为场地面积及设计、组装和调试人员数量,并且,奥美森称其各产品产能存在较大弹性,无产品具体的产能数据。2021-2023年,奥美森的产能利用率分别为100.23%、79.11%、72.33%。

不难看出,2021-2023年,奥美森产能利用率逐年下降。

在此背景下,奥美森拟募资扩产。

1.2 2024年7月19日北交所对扩产项目问询,截至查询日2025年2月18日奥美森未回复

据签署于2024年6月19日的招股书,奥美森募集金额为1.95亿元,其中,拟投入8,960.59万元用于“金属管材数字化成型装备及其他订制类智能设备生产基地建设项目”(以下简称“生产项目”)。并且,“生产项目”的总投资额为3.57亿元。

据中山市生态环境局披露的中环建表﹝2024﹞0018号文件,“生产项目” 扩产后,年生产非标准自动化成套设备包括胀管机、长U机以及一体化小型设备等1,000套。

据北交所发布于2024年7月19日的《关于奥美森公开发行股票并在北交所上市申请文件的审核问询函》(以下简称“首轮问询函”)中,北交所对奥美森“生产项目”开展的必要性、合理性提出问询。对此,截至查询日2025年2月18日,奥美森的首轮问询函回复尚未披露。

可见,2024年7月19日,北交所向奥美森发出的首轮问询函中问及扩产合理性,而截至查询日2025年2月18日,奥美森并未回复。

1.3 证监会315新规指出,严禁以“圈钱”为目的盲目谋求上市、过度融资

据证券监督管理委员会在2024年3月15日发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》(以下简称“证监会315新规”),严禁以“圈钱”为目的盲目谋求上市、过度融资。

可见,证监会315新规指出,严禁以“圈钱”为目的盲目谋求上市、过度融资。而报告期内,奥美森产能利用率逐年下滑,截至2023年不足八成。在此背景下,奥美森此番上市拟募资扩产,能否消化?

二、累计撑起超两千万元采购额的供应商地址或与奥美森相近,该供应商与奥美森实控人存共同投资

人无信不立,业无信不兴。奥美森的一家供应商报告期内合计撑起超两千万元采购额,且奥美森实控人与该供应商投资同一企业。

2.1 2021-2023年向创丰科技累计采购超两千万元,两者的合作时间或现“不同版本”

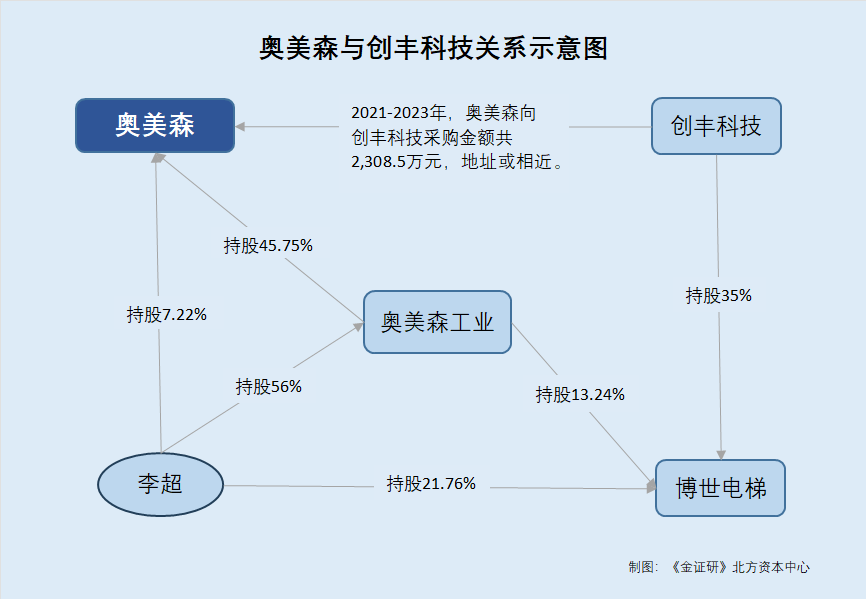

据签署于2024年6月19日的招股书,2021-2023年,东莞市创丰科技发展有限公司(以下简称“创丰科技”)分别系奥美森第一大、第二大、第二大供应商,同期,奥美森向创丰科技的采购额分别为808.09万元、725.91万元、774.04万元,占年度采购额的比例分别为5.43%、4.73%、7.26%。

经《金证研》北方资本中心测算,2021-2023年,奥美森向创丰科技采购金额共计2,308.05万元。

然而,创丰科技与奥美森合作时间现“异象”。

据奥美森签署于2022年6月1日的《关于奥美森首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“创业板问询函回复”),2018年,创丰科技与奥美森开始合作。

据奥美森签署于2023年8月8日的《关于奥美森股票公开转让并挂牌申请文件的审核问询函的回复》(以下简称“公开转让问询函回复”),奥美森称与创丰科技于2003年开始合作,且不存在场地混同的情形。

可见,奥美森在创业板问询函回复及公开转让问询函回复中,关于其与创丰科技的开始合作时间不一致。

不仅如此,创丰科技与奥美森的经营地址或重叠。

2.2 创丰科技招聘的岗位地址位于大新路1号奥美森工业园区,奥美森部分生产经营场所位于大新路1号系租赁取得

据签署于2024年6月19日的招股书,2021年7月,奥美森在中山市南区树涌村所建设的奥美森树涌工业园生产基地,已于2021年7月完成部分厂房建设并投入总装使用。

据招聘平台公开信息,截至查询日2025年2月18日,创丰科技招聘技术工程师,工作地点为中山市南区大新路1号奥美森工业园区。

而据签署于2024年6月19日的招股书,奥美森部分生产经营场所位于中山市南区大新路1号、3号,为向中山市南区资产经营有限公司租赁取得。

不难看出,奥美森在公开转让问询函回复中称其与创丰科技并无场地混同,而奥美森与创丰科技的部分办公地址或相近,位于同一园区。

不仅如此,创丰科技与奥美森的控股股东、实控人投资同一家企业。

2.3 控股股东及实控人共持有博世电梯35%股份,创丰科技亦持有博世电梯35%股份

据签署于2024年6月19日的招股书,龙晓斌及中山市奥美森工业技术有限公司(以下简称“奥美森技术”)分别直接持有奥美森7.22%、45.75%的股份,其中,龙晓斌持有奥美森技术56%的股份。并且,奥美森技术系奥美森的控股股东,龙晓斌系奥美森的实控人之一。

此外,龙晓斌和奥美森技术合计持有关联方广东博世电梯有限公司(以下简称“博世电梯”)35%的股份。

值得关注的是,奥美森的供应商创丰科技亦入股博世电梯。

据市场监督管理局数据及博世电梯2023年年报,截至查询日2025年2月18日,博世电梯注册资本为1,700万元,股东分别系龙晓斌、高俊杰、创丰科技、奥美森技术。其中,奥美森技术、龙晓斌、创丰科技出资额分别为225万元、370万元、595万元。

经《金证研》北方资本中心测算,截至查询日2025年2月18日,奥美森技术、龙晓斌、创丰科技分别持有博世电梯13.24%、21.76%、35%的股份。

不难看出,创丰科技与龙晓斌、奥美森技术均系博世电梯的股东。

且据签署于2024年6月19日的招股书,创丰科技与奥美森无关联关系。

综上所述,2021-2023年,创丰科技均系奥美森前五大供应商之一,累计交易金额超两千万元。而关于奥美森与创丰科技合作的时间,公开转让问询函回复以及创业板问询函回复或现“不同版本”。且合作背后,创丰科技招聘岗位的工作地址或与奥美森位于同一园区,地址相近。且奥美森的实控人与控股股东合计对博世电梯持股35%,创丰科技对博世电梯持股35%。

三、子公司因存安全重大隐患被“点名”,奥美森在现场检查中被发现内控执行不到位

2024年4月12日发布的新规指出,应加强上市企业信息披露和公司治理监管,督促上市企业完善内控体系。而2023年,奥美森一家子公司在检查中被发现层层分租存重大安全隐患。且报告期内,奥美森也曾因会计差错、信息披露违规等问题被“点名”。而此次上市辅导期间,在证监会现场检查中,奥美森被指出内控执行不到位。

3.1 2023年6月郴州智造厂区被检查出存重大安全隐患,且其负责人对安全生产相关工作内容不熟悉

据签署于2024年6月19日的招股书,2013年11月8日,郴州智造科技有限公司(以下简称“郴州智造”)成立,奥美森持有郴州智造100%的股份。

据湖南省应急管理厅发布于2023年6月19日的公开信息,郴州市安全生产委员会联合督查组发现郴州智造厂房存在层层分租现象,存在重大安全隐患,并且厂房入驻企业现场安全管理缺失,出租方(郴州智造)未进行统一协调管理,未定期进行安全检查,入驻企业生产经营企业安全管理责任不明。整个厂房未按要求未设防火分区,消防设备设施不能满足安全要求。郴州智造公司氧气、二氧化碳等工业气体存放场所与厂房的其他部位未进行防火分隔,喷漆室可燃气体浓度监测报警装置故障不能正常运行、使用,违规将丁戊类厂房改成丙类厂房使用。

此外,郴州智造主要负责人未履行安全生产法定职责,分管安全生产工作的负责人不了解安全岗位职责,对安全生产相关工作内容不熟悉。联合督查组现场将检查结果反馈给相关企业,并下达整改交办函。

可见,2023年6月,郴州智造厂房因层层分租存重大安全隐患被“点名”,其中郴州智造负责人对安全生产的工作内容并不熟悉。

3.2 2020-2024年期间奥美森三次被处以监管措施,且在证监会现场检查被指出内控执行不到位

据全国中小企业股份转让系统分别发布于2020年8月7日、2021年3月5日、2024年7月5日的《关于对挂牌公司及相关责任主体采取口头警示、监管关注、约见谈话、要求提交书面承诺监管措施的情况公示》,2020年7月7日,奥美森因重大会计差错被口头警示。2021年2月24日,奥美森因信息披露违规被口头警示。2024年7月5日,奥美森因规范运作违规被要求提交书面承诺。

此外,奥美森在现场检查过程中被发现内部控制制度执行不到位。

据信达证券股份有限公司签署于2024年6月7日的《关于奥美森向不特定合格投资者公开发行股票并上市辅导情况报告》,2024年5月28日,广东证监局出具了《现场检查结果告知书》,奥美森存在内部审计设置不符合公司制度、未执行内幕信息管理制度、未形成总经理办公会议有关记录、合同评审不符合规定的问题,被广东证监局认定内部控制制度执行不到位。对此,辅导机构督促奥美森积极整改。

简而言之,2023年6月,郴州智造厂区被检出存重大安全隐患并被要求整改,涉及的问题包括未定期进行安全检查、未进行防火分隔等安全问题,且郴州智造厂主要负责人被认定为对安全生产相关工作内容不熟悉。不仅如此,2020-2024年期间,奥美森先后因重大会计差错、信息披露违规等问题被处以监管措施。并且,辅导报告显示,2024年5月,广州证监局在现场检查中发现奥美森存内控执行不到位的问题。在此背景下,奥美森的内控治理或遭拷问。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。