- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亦戈/作者 廉贞 映蔚/风控

回溯历史,雅图高新材料股份有限公司(以下简称“雅图高新”)冲击资本市场之路可追溯到2021年1月,彼时其报送了辅导备案材料,拟上市板块为深交所创业板,两年后上市申请板块变更为深交所主板。到了2024年4月,雅图高新再次变更上市计划,其拟在北交所上市。

此番上市背后,雅图高新研发投入占比低于同行均值,且其实控人冯兆华也是核心技术人员之一,与第三方企业的专利发明人“同名”。另一方面,近三年一期,雅图高新与一家“零人”经销商的交易额合计超两千万元。而且在2024年11月1日收到的首轮问询中,雅图高新因部分经销商未取得危险化学品经营许可证遭问询,雅图高新称延期回复首轮问询,截至查询日2025年1月6日北交所尚未披露该回复。

值得注意的是,近三年,雅图高新资产负债率走低且低于同行均值,2024年分红超三千万元,且截至2024年9月末账上“趴”着逾2亿元,其募资补血合理性或遭拷问。除此之外,关于水性涂料的产能数据,雅图高新招股书与环评披露的数据对垒,且产能利用率不饱和反募资扩产的情形或值得关注。

一、研发投入占比不及同行均值,核心技术人员与第三方企业专利发明人“同名”

北交所要持续提升服务创新型中小企业功能。此番上市,雅图高新的研发投入占比低于同行均值,且研发人员占比低于同行均值。除此之外,雅图高新的核心技术人员与第三方企业的发明专利人“同名”。

1.1 2021-2023年,雅图高新的研发投入占比均低于同行均值

据雅图高新签署于2024年9月26日的《雅图高新招股说明书(申报稿)》(以下简称“签署于2024年9月26日的招股书”),2021-2023年年末,雅图高新的研发人员占员工总人数的比例分别为13.63%、16.88%、18.73%。此外,2021-2023年及2024年1-3月,雅图高新研发投入占营业收入的比例分别为3.4%、3.06%、3.63%、3.59%。

此外,雅图高新的同行业可比企业包括东来涂料技术(上海)股份有限公司(以下简称“东来技术”)、株洲飞鹿高新材料技术股份有限公司(以下简称“飞鹿股份”)、麦加芯彩新材料科技(上海)股份有限公司(以下简称“麦加芯彩”)、松井新材料集团股份有限公司(以下简称“松井股份”)。

根据同行业可比企业披露的招股书及年报,经测算,2021-2023年,雅图高新同行可比企业的研发人员占比均值分别为20.26%、19.11%、21.3%。此外,同期,雅图高新同行可比企业研发投入占营收的比重均值分别为5.81%、7.71%、7.26%。

对比可知,2021-2023年,雅图高新研发投入占比均低于同行均值,同期期末,雅图高新研发人员占员工总人数的比例低于同行均值。

问题尚未结束。

1.2 实控人冯兆华系核心技术人员之一,2020-2023年曾参与雅图高新多项专利申请

据签署于2024年9月26日的招股书,截至签署日,雅图高新的核心技术人员冯兆华系实控人之一。

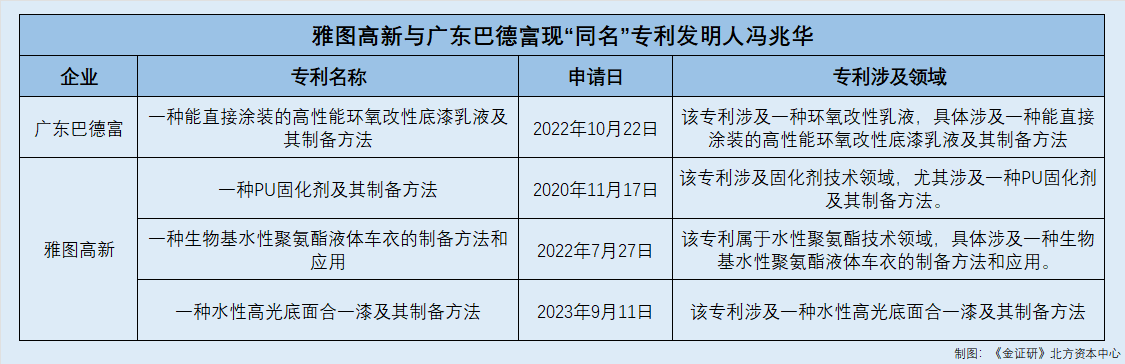

据国家知识产权局数据,截至查询日2025年1月6日,申请人为雅图高新,且发明人包含冯兆华的有效专利约20项。

其中,一项专利号为ZL2020112893883的发明专利“一种PU固化剂及其制备方法”申请日为2020年11月17日。截至查询日2025年1月6日,该专利的案件状态为专利权维持。此外,该专利涉及固化剂技术领域,尤其涉及一种PU固化剂及其制备方法。

一项专利号为ZL2022108923103的发明专利“一种生物基水性聚氨酯液体车衣的制备方法和应用”申请日为2022年7月27日。截至查询日2025年1月6日,该专利的案件状态为专利权维持。此外,该专利属于水性聚氨酯技术领域,具体涉及一种生物基水性聚氨酯液体车衣的制备方法和应用。

一项专利号为ZL2023111663680的发明专利“一种水性高光底面合一漆及其制备方法”申请日为2023年9月11日。截至查询日2025年1月6日,该专利的案件状态为专利权维持。此外,该专利涉及一种水性高光底面合一漆及其制备方法。值得一提的是,以上三项专利的专利权属人并无变更记录。

1.3 另有一家第三方企业广东巴德富,2022年申请的专利出现与“冯兆华”同名的发明人

据国家知识产权局数据,截至查询日2025年1月6日,申请人为广东巴德富新材料有限公司(以下简称“广东巴德富”)、上海巴德富实业有限公司(以下简称“上海巴德富”),且发明人包括冯兆华的专利共有1项,该专利申请年份为2022年。

该专利系申请号为2022112977271的发明专利“一种能直接涂装的高性能环氧改性底漆乳液及其制备方法”,申请日为2022年10月22日。截至查询日2025年1月6日,该专利的案件状态为驳回等复审请求。此外,该专利涉及一种环氧改性乳液,具体涉及一种能直接涂装的高性能环氧改性底漆乳液及其制备方法。值得一提的是,上述专利权属人并无变更。

不难发现,雅图高新的专利发明人冯兆华,与第三方企业广东巴德富的专利发明人“冯兆华”同名,专利申请时间亦存在重叠。

值得注意的是,法规规定执行本单位任务或利用本单位条件的发明为职务发明。

1.4 《专利法》规定,执行本单位任务或利用本单位条件的发明为职务发明

据《专利法》第六条规定,执行本单位的任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造。职务发明创造申请专利的权利属于该单位,申请被批准后,该单位为专利权人。该单位可以依法处置其职务发明创造申请专利的权利和专利权,促进相关发明创造的实施和运用。

据《专利法实施细则(2023年修订》第十三条,执行本单位的任务所完成的职务发明创造是指,(一)在本职工作中作出的发明创造。(二)履行本单位交付的本职工作之外的任务所作出的发明创造。(三)退休、调离原单位后或者劳动、人事关系终止后1年内作出的,与其在原单位承担的本职工作或者原单位分配的任务有关的发明创造。

总的来说,雅图高新研发投入占比均低于同行均值的另一面,雅图高新的实控人冯兆华也是其核心技术人员,而第三方企业现“同名”专利发明人冯兆华。

二、“零人”经销商合计贡献超两千万元销售额,部分经销商无危化资质遭问询延期回复

疑似之迹,不可不察。此番上市,雅图高新的部分经销商未取得危险化学品经营许可证被问询。研究发现,2021-2023年及2024年1-3月,雅图高新与“零人”经销商合计交易超两千万元。

2.1 2021-2023年经销收入均超50%,同期同行企业经销占比均低于25%

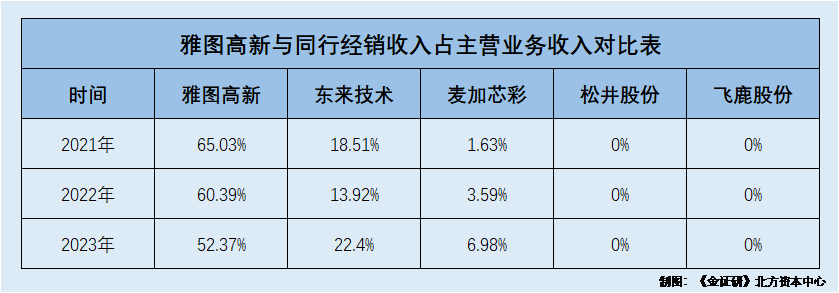

据签署于2024年9月26日的招股书,雅图高新主营业务收入按销售模式分为直销和经销。2021-2023年及2024年1-3月,雅图高新经销收入占主营业务收入的比例分别为65.03%、60.39%、52.37%、53.86%,直销收入占主营业务收入的比例分别为34.97%、39.61%、47.63%、46.14%。

据东来技术2021-2023年年报,2021-2023年,东来技术的直销收入占主营业务收入的比例分别为81.49%、86.08%、77.6%,经销收入占主营业务收入的比例分别为18.51%、13.92%、22.4%。

据麦加芯彩签署于2023年11月2日的招股书,麦加芯彩的主营业务收入按照销售模式分为直销和经销。2021-2022年,麦加芯彩直销收入占主营业务收入的比例分别为98.37%、96.41%,经销收入占主营业务收入的比例分别为1.63%、3.59%。

据麦加芯彩2023年年报,2023年,麦加芯彩直销收入占主营业务收入的比例为93.03%,经销收入占主营业务收入的比例为6.97%。

据松井股份2021-2023年年报,2021-2023年,松井股份的主营业务销售模式均为直销,直销占主营业务收入的比重均为100%。

据飞鹿股份2021-2023年年报,2021-2023年,飞鹿股份主营业务销售模式均为直销,且直销收入占主营业务收入的比重均为100%。

经对比,2021-2023年,雅图高新的经销占比占主营业务收入均超50%,同期,雅图高新同行可比企业东来技术与麦加芯彩的经销收入占主营业务收入的比例均低于25%,另外两家同行松井股份及飞鹿股份销售均未涉及经销模式。

值得关注的是,雅图高新的经销商现零人异象。

2.2 三年一期向经销商七彩贸易累计销售超两千万元,期间七彩贸易现零人异象

据雅图高新签署于2024年4月2日的公开转让说明书,2021-2022年及2023年1-9月,雅图高新向各期前五大经销商之一长沙七彩涂料贸易有限公司(以下简称“七彩贸易)销售金额分别为747.25万元、746.59万元、580.18万元。

经《金证研》北方资本中心测算,2021-2022年及2023年1-9月,雅图高新向七彩贸易累计销售金额为2,074.02万元。

据市场监督管理局数据,七彩贸易成立于2016年9月5日。截至查询日2025年1月6日,七彩贸易的法定代表人为龚炜,注册资本为400万元。此外,龚炜、张春花对七彩贸易的认缴金额分别为280万元、120万元,且七彩贸易自成立起未发生股权变更。

2021-2023年,七彩贸易的社保缴纳人数均为0人。

经《金证研》北方资本中心测算,截至查询日2025年1月6日,龚炜持有七彩贸易70%的股份。

据公开信息,截至查询日2025年1月6日,除七彩贸易外,龚炜无其他控股企业。

即是说,七彩贸易或不存在社保代缴的情形。且2021-2022年及2023年1-9月,经销商七彩贸易合计为雅图高新贡献了超两千万元的销售额,期间却现零人异象。

此外,雅图高新的经销商还存在无证经营的情况。

2.3 部分经销商未取得危险化学品经营许可证遭问询,2024年11月称延期回复首轮问询

据北交所发布于2024年11月1日的《关于雅图高新在北交所上市申请文件的审核问询函》(以下简称“首轮问询函”),北交所对雅图高新的部分经销商未取得危险化学品经营许可证而向其销售产品的情形进行问询,并要求雅图高新说明向无资质的经销商销售的原因。

据雅图高新出具日为2024年11月27日的《关于北交所上市申请文件第一轮审核问询延期回复的提示性公告》,雅图高新收到首轮问询后,立即与中介机构对北交所提出的问题进行逐项认真落实。因落实首轮问询所需核查事项较多,相关资料还需要进一步论证和完善,为保证回复质量,切实做好回复工作,雅图高新已向北交所提出申请延期回复,预计延期20个工作日,将于2024年12月27日前提交书面回复。

据北交所官网,截至查询日2025年1月6日,北交所尚未披露雅图高新的首轮问询回复。

据签署于2024年4月2日的《关于雅图高新股票公开转让并挂牌申请文件的审核问询函的回复》,2021-2022年及2023年1-9月,雅图高新的主要经销商包括佛山市广油威油漆有限公司(以下简称“广油威”)、七彩贸易、重庆雅图高兴商贸有限公司(以下简称“重庆雅图”)、昆明靓骐经贸有限公司(以下简称“靓骐经贸”)、深圳市亮彩油漆贸易有限公司(以下简称“亮彩贸易”)、西安雅图涂料有限公司(以下简称“西安雅图”)、襄阳民福机电设备有限公司(以下简称“民福机电”)、云南璟苒贸易有限公司(以下简称“璟苒贸易”)。

据应急管理部微信公众平台,截至查询日2025年1月6日,应急管理部系负责安全生产综合监督管理和工矿商贸行业安全生产监督管理工作。

据应急管理部,截至查询日2025年1月6日,雅图高新经销商广油威、璟苒贸易、七彩贸易、重庆雅图、民福机电具有危险化学品经营许可证。而搜索雅图高新其余3家经销商靓骐经贸、亮彩贸易、西安雅图均未显示结果。

总的来说,2021-2023年,雅图高新经销收入占主营业务收入的比率均超50%,而同期雅图高新同行可比企业中,东来技术与麦加芯彩的经销收入均低于25%,松井股份与飞鹿股份并无经销收入。

此外,2021-2022年及2023年1-9月,雅图高新向其经销商七彩贸易累计销售超两千万元,而2021-2023年,七彩贸易社保缴纳人数均为0人。除此之外,雅图高新的主要经销商中,部分经销商未取得危险化学品经营许可证。对此,北交所在2024年11月1日披露的首轮问询中,要求雅图高新说明向无资质的经销商销售的原因,雅图高新称延期回复首轮问询。而截至查询日2025年1月6日,雅图高新并未披露其首轮问询回复。

三、资产负债率走低且分红超三千万元,账上“趴”着逾2亿元反募资补血

莫看江面平如镜,要看水底万丈深。此番上市,雅图高新拟募集3,500万元用于补充流动资金。而2021-2023年末,雅图高新资产负债率低于同行且无长短期借款,且2024年,雅图高新分红超三千万元。

3.1 拟募资3,500万元用于补充流动资金,且北交所对其合理性进行问询

据2024年9月26日的招股书,此番上市,雅图高新拟募集4.31亿元,分别用于“水性涂料智能生产线建设项目”(以下简称“水性涂料建设项目”)、“研发中心升级建设项目”、“数字化融合中心建设项目”、“全球营销网络示范店建设项目”及“补充流动资金”。

其中,雅图高新拟将本次募集资金中的3,500万元用于补充流动资金。

经《金证研》北方资本中心测算,雅图高新拟募集补充流动资金占总募集资金的比例为8.12%。

据首轮问询函,北交所对雅图高新的补充流动资金的必要性及合理性进行问询,并且要求雅图高新说明是否与其现有经营规模、财务状况、技术水平、管理能力和发展目标等相适应。

需要指出的是,近三年来,雅图高新的资产负债率均低于同行均值。

3.2 2021-2023年年末,雅图高新的资产负债率逐年下滑且低于同行均值

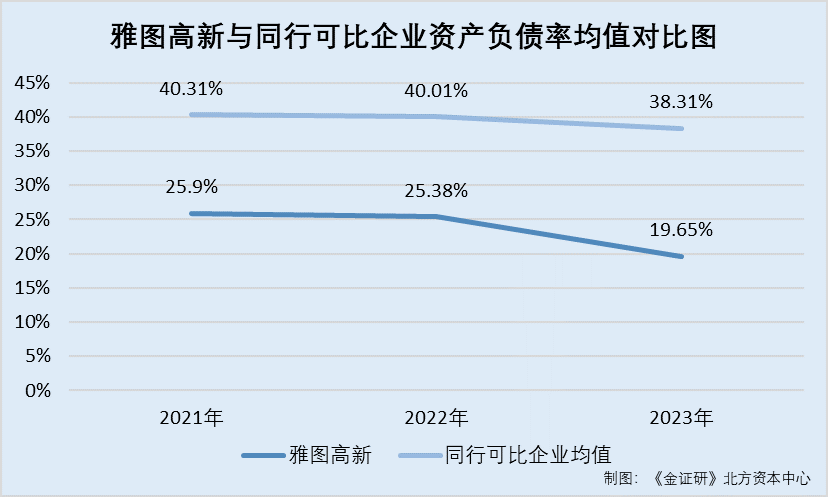

据签署于2024年9月26日的招股书,2021-2023年各期末,雅图高新的资产负债率分别为25.9%、25.38%、19.65%。

据2024年三季度报,2023年9月末,雅图高新的资产总计为7.92亿元,负债合计为1.58亿元,即同期雅图高新的资产负债率为19.95%,

据同行可比公司的年报,2021-2023年年末,东来技术的资产负债率分别为13.73%、31.99%、44.77%;飞鹿股份的资产负债率分别为65.72%、69.97%、69.11%;麦加芯彩的资产负债率分别为70.93%、47.63%、22.48%;松井股份的资产负债率分别为10.84%、10.46%、16.88%。

2021-2023年年末,雅图高新同行资产负债率均值分别为40.31%、40.01%、38.31%。

对比可知,2021-2023年年末,雅图高新的资产负债率逐年下滑趋势且低于同行均值。

此外,报告期内,雅图高新并无长短期借款。

3.3 三年一期无长短期借款,且利息收入合计超250万元

据雅图高新签署于2024年9月26日的招股书及2024年三季度报,2021-2023年及2024年1-9月,雅图高新的财务费用分别为333.47万元、-482.26万元、84.34万元、-96.4万元。同期,雅图高新的利息费用分别为54.94万元、16.87万元、57.43万元、12.83万元,利息收入分别为10.23万元、21.28万元、82.15万元、143.7万元。

此外,2021-2023年及2024年1-9月各期末,雅图高新无长短期借款;同期期末,雅图高新一年内到期的非流动负债分别为101.14万元、197.09万元、205.08万元、217.39万元。

即是说,2021-2023年及2024年1-9月,雅图高新的财务费用呈下滑趋势,且利息收入合计为257.36万元。

不仅如此,截至雅图高新账上还“趴着”逾亿元货币资金,且2024年分红超三千万元。

3.4 截至2024年9月末货币资金逾2.8亿元,2024年分红超三千万元

据雅图高新签署于2024年9月26日的招股书及2024年三季度报,2021-2023年及2024年1-9月,雅图高新的经营活动产生的现金流量净额分别为0.39亿元、0.93亿元、1.2亿元、0.68亿元;同期期末,雅图高新的货币资金分别为0.52亿元、1.71亿元、2.88亿元、2.88亿元。

2024年6月8日,雅图高新召开2023年年度股东大会,审议决定对雅图高新截至2021-2023年年末的未分配利润进行分配,分配金额为3,368.42万元。截至签署日2024年9月26日,上述股利分配已完毕。

也就是说,2021-2023年各期末,雅图高新资产负债率走低且低于同行均值,且货币资金逐年增长,截至2024年9月末账上“趴”着超2.8亿元货币资金。除此之外,雅图高新三年一期无长短期借款,且利息收入合计超250万元,2024年分红超三千万元。在此情形下,雅图高新反募资“补血”,合理性或遭拷问。

四、水性涂料产能数据与环评信披“对不上”,产能利用率未饱和反募资扩产

对于投资者,通过募投项目或能得知拟上市企业的未来发展方向。反观雅图高新,2021-2023年,其水性涂产能利用率均不足六成,且雅图高新招股书披露的水性涂料产能或与环评披露的数据对垒。

4.1 2021-2023年,水性涂料产能不足700吨且其产能利用率均不足六成

据签署于2024年9月26日的招股书,雅图高新主营业务为高性能工业涂料的研发、生产及销售。雅图高新生产的涂料按照分散介质划分,主要分为油性涂料及水性涂料;按照应用领域划分,可分为汽车修补涂料、汽车内外饰涂料以及其他工业涂料。

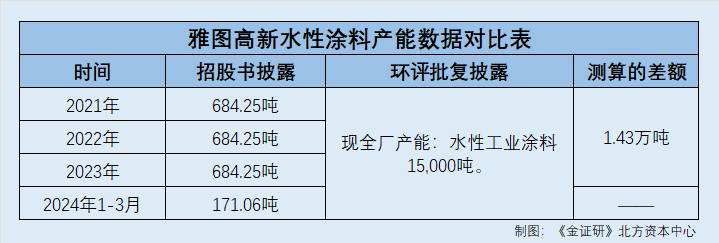

此外,2021-2023年及2024年1-3月,雅图高新的水性涂料的产能分别为684.25吨、684.25吨、684.25吨、171.06吨,其水性涂料的产能利用率分别为36.2%、45.3%、56.69%、56.65%。

即是说,2021-2023年及2024年1-3月,雅图高新水性涂料的产能均不足700吨,且雅图高新水性涂料的产能利用率均不足六成。

4.2 招股书披露水性涂料的产能,比环评批复披露的现有产能数或少1.43万吨/年

据江门市生态环境局2023年5月6日发布的《雅图高新年产2000吨水性聚氨酯树脂扩建项目环境影响报告书》(以下简称“2000吨树脂扩建环评”),2018年10月鹤山市环境保护局同意,雅图高新的“雅图高新材料有限公司三期扩建工程生产区改建项目”(以下简称“三期扩建项目”)通过竣工验收。

此外,“三期扩建项目”的验收产能为年产溶剂型汽车涂漆30,000吨、水性汽车涂漆15,000吨及水性工业涂漆15,000吨。

据江门市生态环境局鹤山分局发布于2023年4月23日的《关于雅图高新新建2号车间年生产8000吨水性涂料及研发中心楼改扩建项目环境影响评价文件审批的公告》(以下简称“8000吨水性涂料环评批复”),环评审批号为江鹤环审[2023]35号。截至环评报告的编制日2023年2月7日,雅图高新现全厂产能为年产溶剂型汽车涂料3,0000吨、水性汽车涂料15,000吨、水性工业涂料15,000吨。

且雅图高新进行改扩建工程,其二号厂房内增设年产8,000吨水性工业涂料生产线。改扩建完成后,全厂合计年产溶剂型汽车涂料30,000吨、水性汽车涂料15,000吨、水性工业涂料23,000吨。

据签署于2024年9月26日的招股书,募投项目“水性涂料建设项目”已经取得江门市生态环境局出具的“江鹤环审〔2023〕35号”环评批复。

环评批复号一致,则上述8000吨水性涂料环评批复,或系募投项目“水性涂料建设项目”的环评批复。

据签署于2024年9月26日的招股书,募投项目“水性涂料建设项目”实施主体为母公司,拟在厂区内空置场地上新建生产车间,购进一批智能化、自动化生产设备,提高雅图高新水性工业涂料产能的同时提高公司水性产品的生产及质量稳定性。本项目达产后,将达到年产8,000吨水性涂料的生产能力。

对比可知,“8000吨水性涂料环评批复”披露,项目增设年产8,000吨水性工业涂料生产线,招股书披露该项目达到年产8,000吨水性涂料的生产能力。即“8000吨水性涂料环评批复”披露的水性工业涂料,或系雅图高新招股书披露的水性涂料。

而蹊跷的是,“2000吨树脂扩建环评”及“8000吨水性涂料环评批复”披露,雅图高新2019-2023年的水性涂料产能或为年产15,000吨。经《金证研》北方资本中心测算,2021-2023年,环评中披露的水性涂料的年产能或比招股书披露的年产能超出1.43万吨。

值得关注的是,此番上市,监管层对雅图高新募资扩产水性涂料进行问询。

据首轮问询函,北交所对雅图高新的“水性涂料建设项目”的必要性及募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险进行问询。

而据签署于2024年9月26日的招股书,2021-2023年,雅图高新水性涂料的产量分别为247.73吨、309.96吨、387.92吨。

经《金证研》北方资本中心测算,倘若以环评批复披露的水性涂料现有1,5000吨产能测算,2021年-2023年,雅图高新的水性涂料产能利用率或分别为1.65%、2.07%、2.59%。

需要指出的是,法规严禁企业过度融资。

4.3 证监会发布新规,严禁以“圈钱”为目的盲目谋求上市、过度融资

据证券监督管理委员会在2024年3月15日发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,严禁以“圈钱”为目的盲目谋求上市、过度融资。

也就是说,2021年-2023年,雅图高新招股书披露其水性涂料的产能利用率均不足六成。而关于雅图高新水性涂料的产能,环评批复和招股书或现“不同版本”,招股书比环评披露的数据或少1.4万吨,经测算雅图高新的产能利用率是否遭拔高?在此背景下,雅图高新仍募资扩产,未来能否消化新增产能或值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。