- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 正则/作者 西洲 映蔚/风控

自北交所受理中科星图测控技术股份有限公司(以下简称“星图测控”)的上市申请,不足一年时间,星图测控已通过上市委审议。在上市委审议会议中,北交所针对关联交易、核心技术合法性以及核心竞争力三大主要问题提出了问询。近期,星图测控此次发行将在2024年12月24日进行网上申购。

此番上市,星图测控的控股股东系上市公司中科星图股份有限公司(以下简称“中科星图”)。而招股书中披露星图测控的多项财务数据,与星图测控控股东年报披露的星图测控财务数据,或现“不同版本”。除此以外,2023年,星图测控中标了持股比例为30%的参股公司的一项招标。“蹊跷”的是,星图测控对该项目的立项时间,不仅早于参股公司公开招标的时间,还早于该参股公司的成立时间。

一、中标持股30%的参股公司项目,星图测控对该项目立项时间早于参股公司成立时间

公平竞争,是市场经济的基本遵循。如何在招标投标领域营造和优化公平竞争环境进而推动经济持续健康发展,成为建设统一开放、竞争有序市场体系的核心命题之一。

需要注意的是,2023年,星图测控中标了持股30%的参股公司的一项招标。值得关注的是,星图测控对该项目的立项时间,早于参股公司的公开招标时间,也早于该参股公司的成立时间。

1.1 2023年新增一项主营业务收入,同年参股公司岢岚九舟贡献该业务唯一关联收入

据签署于2024年12月23日的招股说明书(以下简称“签署于2024年12月23日的招股书”),2021-2023年及2024年1-6月内,星图测控的主营业务按照应用领域,可分为四类,分别为技术开发与服务,软件销售、测控地面系统建设、系统集成。

其中,2021-2023年及2024年1-6月,星图测控的测控地面系统建设收入分别为0元、0元、4,096.95万元、0元。

据签署日为2024年10月31日的《关于中科星图测控技术股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),北交所关注到,星图测控正在开展测控地面系统建设业务,2023年三季度开始实现相关收入,并在2023年全年实现测控地面系统建设业务收入4,096.95万元,占2023年全年营业收入的比例为17.89%,要求星图测控说明测控地面系统建设业务的发展历程,以及毛利率的相关情况。

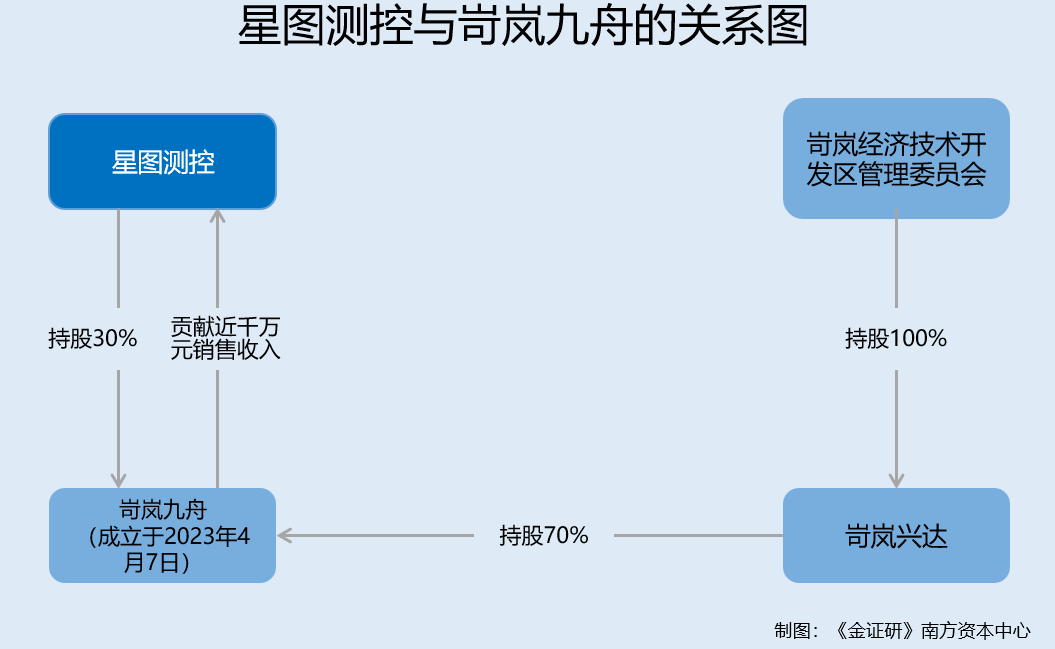

对此,星图测控表示,星图测控向关联方提供的测控地面系统建设业务仅有一次,为对岢岚九舟星辰航天科技有限公司(以下简称“岢岚九舟”)提供的“卫星地球站系统项目”,收入金额为997.83万元,毛利率为31.26%,与同类业务的平均毛利率较为接近,定价公允。

需要说明的是,2023年4月7日,岢岚县兴达建设发展有限责任公司(以下简称“岢岚兴达”)、星图测控共同设立了岢岚九舟,持股比例分别为70%、30%。

据市场监督管理局数据,截至查询日2024年12月20日,岢岚兴达的全资股东为岢岚经济技术开发区管理委员会。

“蹊跷”的是,星图测控对参股公司该项目的立项时间,早于参股公司岢岚九舟的成立时间。

1.2 2023年3月对岢岚九舟项目立项,而岢岚九舟成立于2023年4月7日

据二轮问询回复,星图测控早在2021年即开始技术储备,通过内部核心团队培养、外部人员招聘、重点目标客户拜访等方式开拓业务。2023年实现收入的部分项目,早在2022年下半年即已开接洽,并于2023年年初启动立项。

其中,2023年3月,星图测控对岢岚九舟的“卫星地球站系统项目”立项,并于2023年9月验收。

也即是说,星图测控对岢岚九舟项目的立项时间,早于岢岚九舟的成立时间。

问题仍在继续。

1.3 2023年6月岢岚九舟就上述项目进行公开招标,次月星图测控以非最低价中标

据山西新点招投标交易平台,2023年6月30日,岢岚九舟就“岢岚九舟卫星地球站项目”进行了公开招标,招标编号为A1400000007002762001。

2023年7月25日,上述“岢岚九舟卫星地球站项目”对其中标候选人进行公示。本次中标候选人共有三家企业,分别为星图测控、成都中科比智科技有限公司、北京融为科技有限公司,投标报价分别为1,127.55万元、1,122.24万元、1,128.16万元。三者的技术性能指标和供货期相关信息一致。

2023年7月31日,岢岚九舟公示了项目中标结果,星图测控成功中标。

不难看出,早在岢岚九舟的项目公开招标前,且在岢岚九舟成立前,星图测控即对该项目立项。此后,星图测控作为投标方,在该项目招标中的报价并非最低,但于2023年7月中标。

值得一提的是,该项目的验收时间,与岢岚九舟股东实缴出资的时间相近。

1.4 2023年9月项目验收确认997万元收入,当月岢岚九舟两股东完成实缴

据市场监督管理局数据,岢岚九舟公示的其2023年度报告显示,岢岚九舟的股东岢岚兴达、星图测控,认缴的出资额分别为840万元、360万元。

2023年9月28日,岢岚兴达、星图测控均实缴了出资额,实缴金额分别为701.4万元、294万元。

经计算,2023年9月28日,岢岚九舟的两名股东共实缴了995.4万元出资额。

而前述提到,2023年9月,星图测控对岢岚九舟的“卫星地球站系统项目”验收,并确认997.83万元收入。

显然,2023年9月,星图测控对岢岚九舟的“卫星地球站系统项目”进行验收。当月,星图测控与另一名股东岢岚兴达对岢岚九舟进行实缴。并且,星图测控就该项目确认997.83万元收入,该收入金额与两名股东合计实缴金额995.4万元相近。

需要说明的是,招投标法规定,禁止影响公正性的相关主体参与招投标。

1.5 与招标人存利害关系可能影响招标公正性的法人不得参加投标,其中持股25%以上属于存在利害关系范围

据湖北省发展和改革委员会2023年10月17日对问题“招标人的关联公司是否可以参与投标”的回复,《招标投标法》与《招标投标法实施条例》等法律法规并未直接禁止招标人的关联公司不可以参与投标,而是规定了,只有在同时满足“存在利害关系”和“可能影响招标公正性”两个条件时,才禁止有利害关系的主体参与投标。因此,在能够保证招投标程序依法进行、程序规范,招标人的关联公司参与投标不会影响招投标活动公正性的前提下,可以参与到招投标活动中。

据宿州市政府2022年3月15日对“投标人关联关系判断”的回应,若一方直接或者间接持有另一方的股份总和达到25%以上,则为关联公司。而与招标人相关的关联公司即属于与招标人存在利害关系范围。

此外,据2019年3月2日公示且现行有效的《招标投标法实施条例》第三十四条,与招标人存在利害关系可能影响招标公正性的法人、其他组织或者个人,不得参加投标。违反规定的,相关投标均无效。

由此可见,星图测控是岢岚九舟的参股股东,且持股比例超25%,系岢岚九舟的关联方。星图测控作为投标方参与投标岢岚九舟的招标项目并中标,或与招标方岢岚九舟存在利害关系。且在该项目公开招标前、参股公司岢岚九舟成立前,星图测控对该项目已立项。

二、净利润变动趋势异于同行遭问询,多项财务数据与控股股东年报“对垒”

《注册会计师审计准则》中指出,会计师的分析程序,系通过研究不同财务数据之间、财务数据与非财务数据之间的内在关系,对财务信息作出评价。

反观星图测控的财务数据,2023年,星图测控净利润变动趋势异于同行,并遭到监管层问询。在此背景下,控股股东中科星图年报披露的星图测控多项财务数据,与星图测控招股书披露的母公司以及合并范围的财务数据“对垒”。

2.1 2023年净利润同比增速超23%而可比公司增速均值为负,合理性遭两连问

据签署日为2024年10月21日的《关于中科星图测控技术股份有限公司公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),北交所要求星图测控与可比公司北京超图软件股份有限公司(以下简称“超图软件”)、航天宏图信息技术股份有限公司(以下简称“航天宏图”)、北京华如科技股份有限公司(以下简称“华如科技”)进行比较,分析星图测控业绩增速与行业趋势是否一致。

对此,星图测控表示,2023年,超图软件、航天宏图、华如科技的营收年度增速分别为24%、-25.98%、-56.55%,平均值为-19.51%,而星图测控的营收年度增速为61.9%;同年,超图软件、航天宏图、华如科技的净利润年度增速分别为142.28%、-242.49%、-265.76%,平均值为-121.92%,而星图测控的净利润年度增速为23.41%。

对此,星图测控表示,其2023年度业绩增长趋势与超图软件一致。而航天宏图与华如科技2023年度业绩下降主要系自身特定情况导致,其业绩波动不构成行业整体变化趋势。

而据二轮问询回复,北交所再次要求星图测控说明,其2023年全年业绩及同比变动情况,与可比公司变动趋势是否相符。

在此背景下,星图测控的财务数据现信披疑云。

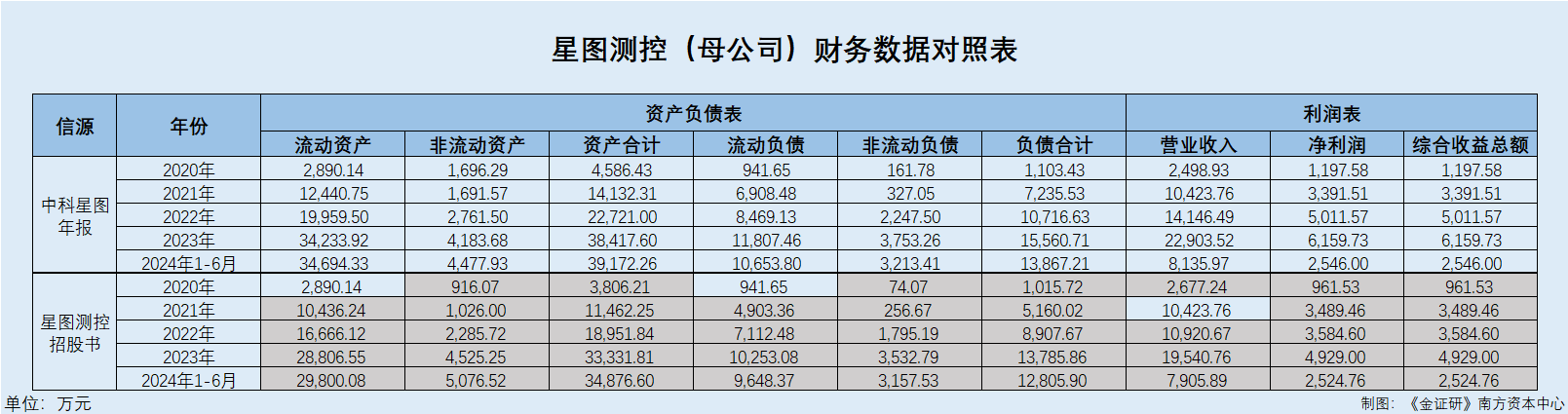

2.2 控股股东中科星图年报所披星图测控多项财务数据,与星图测控招股书披露的母公司数据“对垒”

据签署于2024年12月23日的招股书,中科星图是星图测控的控股股东。

据中科星图2020年报,2020年9月11日,星图测控通过收购将星图测控纳入合并范围。

据中科星图2020-2023年报即2024年半年报,2020-2023年年末及2024年6月末,星图测控的流动资产分别为2,890.14万元、12,440.75万元、19,959.5万元、34,233.92万元、34,694.33万元,非流动资产分别为1,696.29万元、1,691.57万元、2,761.5万元、4,183.68万元、4,477.93万元,资产合计分别为4,586.43万元、14,132.31万元、22,721万元、38,417.6万元、39,172.26万元。

同期,星图测控的流动负债分别为941.65万元、6,908.48万元、8,469.13万元、11,807.46万元、10,653.8万元,非流动负债分别为161.78万元、327.05万元、2,247.5万元、3,753.26万元、3,213.41万元,负债合计分别为1,103.43万元、7,235.53万元、10,716.63万元、15,560.71万元、13,867.21万元。

此外,2020-2023年及2024年1-6月,星图测控的营业收入分别为2,498.93万元、10,423.76万元、14,146.49万元、22,903.52万元、8,135.97万元,净利润分别为1,197.58万元、3,391.51万元、5,011.57万元、6,159.73万元、2,546万元,综合收益总额分别为1,197.58万元、3,391.51万元、5,011.57万元、6,159.73万元、2,546万元。

然而,中科星图披露的上述星图测控财务数据,与星图测控披露数据矛盾。

据签署于2023年12月10日的招股书及签署于2024年12月23日的招股书,2020-2023年年末及2024年6月末,星图测控母公司的流动资产分别2,890.14万元、10,436.24万元、16,666.12万元、28,806.55万元、29,800.08万元,非流动资产分别为916.07万元、1,026万元、2,285.72万元、4,525.25万元、5,076.52万元,资产总计分别为3,806.21万元、11,462.25万元、18,951.84万元、33,331.81万元、34,876.6万元。

同期,星图测控母公司的流动负债分别为941.65万元、4,903.36万元、7,112.48万元、10,253.08万元、9,648.37万元,非流动负债分别为74.07万元、256.67万元、1,795.19万元、3,532.79万元、3,157.53万元,负债合计分别为1,015.72万元、5,160.02万元、8,907.67万元、13,785.86万元、12,805.9万元。

2020-2023年及2024年1-6月,星图测控母公司的营业收入分别为2,677.24万元、10,423.76万元、10,920.67万元、19,540.76万元、7,905.89万元,净利润分别为961.53万元、3,489.46万元、3,584.6万元、4,929万元、2,524.76万元,综合收益总额分别为961.53万元、3,489.46万元、3,584.6万元、4,929万元、2,524.76万元。

经对比,2020-2023年及2024年1-6月,中科星图所披露的多项星图测控的财务数据,与星图测控招股书披露的母公司财务数据“对不上”。

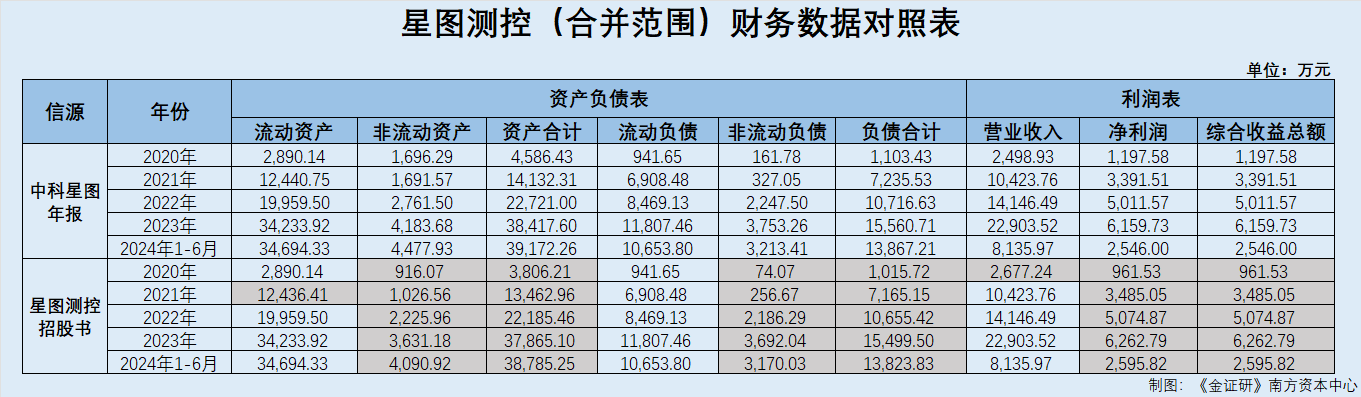

值得一提的是,若以星图测控合并范围的财务数据进行对比,两者披露的财务数据或仍现矛盾。

2.3 即使考虑合并范围及会计政策变更等因素,星图测控披露的合并范围内数据与其控股股东年报存“出入”

据签署于2023年12月10日的招股书及签署于2024年12月23日的招股书,2020-2023年年末及2024年6月末,星图测控合并范围的流动资产分别为2,890.14万元、12,436.41万元、19,959.5万元、34,233.92万元、34,694.33万元,非流动资产分别为916.07万元、1,026.56万元、2,225.96万元、3,631.18万元、4,090.92万元,资产总计分别为3,806.21万元、13,462.96万元、22,185.46万元、37,865.1万元、38,785.25万元。

同期,星图测控合并范围流动负债分别为941.65万元、6,908.48万元、8,469.13万元、11,807.46万元、10,653.8万元,非流动负债分别为74.07万元、256.67万元、2,186.29万元、3,692.04万元、3,170.03万元,负债合计分别为1,015.72万元、7,165.15万元、10,655.42万元、15,499.5万元、13,823.83万元。

2020-2023年及2024年1-6月,星图测控合并范围的营业收入分别为2,677.24万元、10,423.76万元、14,146.49万元、22,903.52万元、8,135.97万元,净利润分别为961.53万元、3,485.05万元、5,074.87万元、6,262.79万元、2,595.82万元,综合收益总额分别为961.53万元、3,485.05万元、5,074.87万元、6,262.79万元、2,595.82万元。

也即是说,2020-2023年及2024年1-6月,中科星图所披露的多项星图测控财务数据,与星图测控招股书所披露的合并财务数据及母公司财务数据均“对不上”。

不仅如此,据签署于2023年12月10日的招股书及签署于2024年12月23日的招股书,2020-2023年及2024年1-6月,星图测控的会计政策变更未影响上述流动资产、非流动资产、资产合计、流动负债、非流动负债、负债合计、营业收入、净利润及综合收益的影响。同期,星图测控无会计差错更正及会计估计变更。

此外,2020-2023年及2024年1-6月内,星图测控的合并范围变化,系在2021年新设立一家子公司。

而控股股东方面,据中科星图2020-2023年报及2024年半年报,中科星图无会计估计变更、会计差错变更,且会计政策变更并未影响上述财务数据的变化。

2.4 2022年祖安酒店虚开的发票中,其中一份购货方为中科星图的发票

据苏州税一稽处〔2024〕35号税务处理决定书,苏州市税务局第一稽查局将苏州祖安酒店管理有限公司(以下简称“祖安酒店”)2022年对外开具的250份增值税电子普通发票,认定为虚开,涉及的发票包含一份购货方为中科星图的发票。

据苏州税一稽处〔2023〕95号税务处理决定书,苏州市税务局第一稽查局将苏州流之川餐饮管理有限公司2022年3月至2022年12月对外开具的488份增值税电子普通发票,认定为虚开,涉及的发票包含一份购货方为中科星图子公司的发票。

如此来看,2020年9月中科星图收购星图测控后,中科星图年报所披露的星图测控2021-2023年及2024年1-6月的多项财务数据,与星图测控招股书披露的合并范围或母公司的财务数据均“对不上”,信息披露现疑云。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。