- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 修远/作者 西洲 映蔚/风控

自2022年12月30日科创板上市申请获受理起,已然过去一年多,苏州赛分科技股份有限公司(以下简称“赛分科技”)的上市申请,在2024年8月获得注册生效。期间,赛分科技历经两轮问询,其中其核心技术的先进性遭连环问。

上市背后,赛分科技近三年业绩均保持增长,而其国内主要竞争对手业绩反下滑。观赛分科技的客户背景,2021年,多名客户的关联方入股赛分科技,同年相关客户与赛分科技的交易额陡增。并且,赛分科技对一名股东关联客户的销售额现信披疑云。“突击”入股的客户股东关联方中,宁波梅山保税港区复星惟盈股权投资基金合伙企业(有限合伙)(以下简称“复星惟盈”)曾在2020年入股赛分科技的另一名客户,该客户于2021与赛分科技正式展开合作,并于同年成为赛分科技的前五大客户。

一、多家客户的关联方或“突击”入股交易额即骤增,关联销售额或现信披疑云

需要说明的是,赛分科技的主营业务是研发和生产用于药物分析检测和分离纯化的液相色谱材料,核心产品为应用于生物大分子药物及小分子化学药物分析检测和分离纯化的色谱柱和层析介质,贯穿药物开发生产的全过程。

近年来,赛分科技的国内主要竞争对手称受市场环境影响,销量下滑库存压力增大,且2023年,该名竞争对手的业绩下滑,毛利率走低。而近三年来,赛分科技业绩逐年上升,毛利率亦呈上升趋势。在此背后,2021年,赛分科技三名客户的关联方先后入股,同年三家客户合计贡献的收入较上年大幅增长。

1.1 赛分科技业绩保持增长毛利率走高,国内主要竞争对手称受市场环境影响业绩下滑

据签署日2024年8月8日的《首次公开发行股票并在科创板上市招股说明书(注册稿)》(以下简称“签署于2024年8月8日的招股书”),2021-2023年,赛分科技的营业收入分别为1.55亿元、2.13亿元、2.45亿元。同期,赛分科技的净利润分别为2,162.02万元、4,820.24万元、5,415.39万元。

经测算,2022-2023年,赛分科技的营业收入分别同比增长37.37%、15.24%,净利润分别同比增长122.95%、12.35%。

2021-2023年,赛分科技的综合毛利率分别为71.08%、76.33%、71.21%。

由此可见,近三年来,赛分科技的营业收入和净利润均逐年上升,毛利率维持在71%以上。

然而,行业龙头的业绩表现却并不乐观。

据签署于2024年8月8日的招股书,赛分科技主要竞争对手均为国外大型科技公司,目前国内医药分离纯化领域以液相色谱材料的研发生产销售为主营业务的上市公司仅苏州纳微科技股份有限公司(以下简称“纳微科技”)一家。

据纳微科技2023年报,纳微科技自称系国内细分领域的龙头。

在此背景下,2023年,纳微科技的营业收入和净利润均下滑明显。

据东方财富Choice公开数据,2021-2023年及2024年1-9月,纳微科技的营业收入分别为4.46亿元、7.06亿元、5.87亿元、5.5亿元。2022-2023年,纳微科技的营业收入分别同比增长58.14%、-16.86%。

2021-2023年及2024年1-9月,纳微科技的归母净利润分别为1.88亿元、2.75亿元、0.69亿元、0.42亿元。2022-2023年,纳微科技的归母净利润分别同比增长46.27%、-75.08%。

此外,据签署于2024年8月8日的招股书,2021-2023年,纳微科技的综合毛利率分别为83.89%、78.62%、78.07%。

值得一提的是,在赛分科技与其选取的五家同行业可比公司中,2021-2023年,纳微科技、北京百普赛斯生物科技股份有限公司、广州洁特生物过滤股份有限公司、北京键凯科技股份有限公司的毛利率均逐年下滑,仅西安蓝晓科技新材料股份有限公司和赛分科技的毛利率有所上升。

不仅如此,据纳微科技2023年报,2023年,纳微科技色谱填料和层析介质的产品销售收入为4.09亿元,较上年减少9.52%;填料产品收入占本年总营业收入69.67%。

同时,据纳微科技2023年报披露的产销量情况说明,受市场环境的影响,纳微科技色谱填料和层析介质产品本期销量出现一定幅度下滑,库存压力增大。

而关于“行业格局和趋势”,纳微科技表示,一方面,生物医药市场处于阶段性调整,色谱填料国产化替代趋势势不可挡。另一方面,一直垄断色谱填料/层析介质供应的大型跨国公司更加重视中国市场业务,新产品更新迭代增速,市场竞争明显加剧。

也就是说,2023年,国内主要竞争对手纳微科技的业绩下滑,毛利率走低。同时,纳微科技表示,受市场环境的影响,产品销量下滑,库存压力增大。并且,近年来,药物分离纯化细分市场竞争明显加剧。然而,赛分科技的营业收入、净利润却逆势上升,毛利率也呈整体上升趋势。

在此背景下,2021年,赛分科技客户的关联方或突击入股。

1.2 2021年三名客户的关联方先后入股,同年起合计为赛分科技贡献的主营业务收入占比走高

据2023年9月27日出具的《关于苏州赛分科技股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函之回复报告》(以下简称“首轮问询回复”),赛分科技报告期各期前十大直销客户中,上海复星医药(集团)股份有限公司(以下简称“复星医药”)、甘李药业股份有限公司(以下简称“甘李药业”)、中国医药集团有限公司(以下简称“国药集团”)为赛分科技股东关联方。

具体而言,赛分科技客户复星医药与赛分科技股东复星惟盈存在关联关系。2021年2月,复星惟盈以受让股份及增资的形式成为赛分科技股东。

据签署于2024年8月8日的招股书及首轮问询回复,2020-2023年,复星医药下属公司与赛分科技存在的交易金额分别为206.08万元、51.35万元、1,900.82万元、93.46万元。

此外,甘李药业系赛分科技股东,亦为赛分科技的客户。2021年10月,甘李药业以增资形式成为赛分科技股东。2020-2023年,甘李药业及其下属子公司与赛分科技存在的交易金额分别为33.04万元、331.42万元、695.62万元、4,621.02万元。

此外,国药集团通过中国生物技术股份有限公司持有国药中生(上海)生物股权投资基金合伙企业(有限合伙)(以下简称“国药中生”)持有23.88%股权。2021年10月,国药中生以增资形式成为赛分科技股东。2020-2023年,国药集团下属公司与赛分科技存在的交易金额分别为11.78万元、1,613.1万元、230.64万元、60.64万元。

且上述客户对应股东向上穿透股东对赛分科技的间接持股比例显示,复星集团对赛分科技间接持股0.755%,国药集团对赛分科技间接持股0.5254%,甘李药业对赛分科技间接持股0.7398%。

经测算,2020-2023年,赛分科技对上述三家客户的销售收入占赛分科技主营业务收入的比重分别为2.57%、12.92%、13.36%、19.58%。

也就是说,2021年,复星惟盈、甘李药业、国药中生先后入股赛分科技,且客户复星医药、甘李药业、国药集团系前述股东的关联方。除此之外,2021年起,该三家股东关联客户为赛分科技贡献的主营业务收入占比呈上升趋势。

1.3 2022年发布视频称,2020年某优秀员工的贡献包括对甘李药业实现销售额50万元

据赛分科技的认证视频号“赛分科技Sepax”于2022年2月17日发布的视频,赛分科技召开2021年先进表彰暨2022年工作规划大会。

视频内容显示,李文龙是赛分科技的表彰员工,其“突出贡献”部分显示,甘李药业,2020年销售额50万元,2021年销售额130万元。大客户深度开拓能力优秀。

而关于2020年的交易额,李文龙一人对甘李药业实现的销售额,比赛分科技首轮问询回复披露的其对甘李药业全部的销售额还多,令人不解。

1.4 首轮问询回复披露,2020年赛分科技对甘李药业及其子公司销售额为33万元

据首轮问询回复,2020年,甘李药业及其下属子公司与赛分科技存在的交易金额分别为33.04万元。

需要指出的是,首轮问询回复中,赛分科技披露前十大直销客户的销售金额及其变动情况时表示,甘李药业是赛分科技长期稳定合作的客户,2020年主要采购赛分科技的分析色谱产品,2021年起赛分科技工业纯化产品成功导入客户供应链体系,随着其胰岛素项目推进至商业化生产阶段,填料需求额大幅提升。

由此可见,首轮问询回复披露的2020年赛分科技对甘李药业合并范围内的销售金额为33.04万元,而赛分科技通过视频号披露的仅优秀员工对甘李药业实现的销售额已达到50万元。

值得一提的是,监管层还针对赛分科技的存货以及收入季节性波动等作出问询。

1.5 就存货是否真实存在以及是否存在集中确认收入等方面,赛分科技被问询

据首轮问询回复,监管层要求赛分科技说明,结合生产周期、原材料的备货政策说明存货大幅增长的原因,与行业可比公司是否一致;主要产品生物大分子层析介质和硅胶基质填料产销率逐年下滑的原因,相关存货是否充分计提跌价准备;境外子公司存货的存放环境、条件,赛分科技的盘点方式,境外存货是否安全、完整,是否存在在途或者存放他地的情况,与境内存货跌价计提准备适用同样的会计估计是否符合实际;2020年末存放赛分科技库存的重点经销商名称、存货内容、数量和金额,说明存放的原因,如何区分赛分科技存货和经销商库存,与买断式经销模式是否矛盾,未作为发出商品列报是否恰当,相关存货是否真实存在,相关存货后续处理或销售情况。

此外,据2023年9月27日签署的《关于苏州赛分科技股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函之回复报告》(以下简称“二轮问询回复”),监管层要求赛分科技说明,报告期各期第四季度各月的收入分布情况,第四季度收入确认的主要客户、与赛分科技及其股东是否存在关联关系或其他关系、销售产品类型、收入确认的金额,对应的合同签订日期、发货日期、签收日期和款项期后回收情况,是否存在期末集中确认收入的情况。

也就是说,近年来,赛分科技的业绩保持正增长,而其国内主要竞争对手纳微科技2023年的业绩却下滑。在此背景下,三名在2021年先后入股赛分科技的股东,系赛分科技重要客户的关联方。且自入股当年即2021年,相关客户贡献的收入占比攀升,2021-2023年该三名客户贡献的收入合计超9,500万元。除此之外,赛分科技首轮问询回复披露的2020年对甘李药业的销售收入,与其视频号披露的数据上演信披疑云。

二、复星惟盈先后入股澳斯康生物及赛分科技,澳斯康生物与赛分科技正式合作即成为前五客户

与重要客户合作的稳定性,往往是企业持续盈利能力的重要表现。

值得关注的是,澳斯康生物(南通)股份有限公司(以下简称“澳斯康生物”)是赛分科技2021年新开拓的工业纯化重点客户,赛分科技称系自主开发。同样自2021年起,澳斯康生物与赛分科技存在相同的股东复星惟盈。

2.1 澳斯康生物系2021年新开拓的工业纯化重点客户,当年销售金额逾七百万元

据签署于2024年8月8日的招股书,2021年,澳斯康生物是赛分科技的第四大客户,销售金额为789.28万元,占当期营业收入的比例为5.1%。

与此同时,赛分科技称澳斯康生物系重要客户。

据首轮问询回复,澳斯康生物2020年主要向赛分科技采购少量分析色谱,2021年起与赛分科技正式开展工业纯化业务合作。澳斯康生物系赛分科技2021年新开拓的工业纯化重点客户,采购离子交换填料和亲和层析填料用于其单抗CDMO项目纯化。2022年,赛分科技已与澳斯康生物签订《集团年度产品采购合同》,进一步加深合作关系。

需要指出的是,关于澳斯康生物,赛分科技称系自主开发而来。

据首轮问询回复,赛分科技披露称,澳斯康生物的订单获取方式系公司自主开发。

2.2 复星惟盈于2021年入股,2023年复星集团主办的峰会上赛分科技和澳斯康生物均与会

前述提到,2021年2月,复星惟盈以受让股份及增资的形式成为赛分科技股东。

此外,据赛分科技官方公众平台于2023年3月13日发布的《赛分科技与复宏汉霖签署战略合作协议》,2023年3月11日,由复星集团主办的2023年度复星全球投资峰会在上海举行,赛分科技受邀参加。在峰会上,上海复宏汉霖生物技术股份有限公司(简称“复宏汉霖”)与赛分科技签署战略合作协议,在色谱填料和色谱柱的产品规模化供应和技术支持等方面进行全方位的深度合作。

而复星国际董事长郭广昌;复星全球合伙人、复宏汉霖总裁朱俊;复星全球合伙人、复星创富联席董事长丛永罡;复星创富合伙人、赛分科技董事张敏;赛分科技首席质量官王宏宇;澳斯康生物董事长罗顺,在战略合作签约仪式后合影留念。

需要说明的是,上述提到的“复星创富”,或系复星惟盈的基金管理人上海复星创富投资管理股份有限公司。

不难发现,2023年,在复星集团主办的会议上,赛分科技和澳斯康生物的相关人员均与会。

值得关注的是,复星惟盈先后入股澳斯康生物和赛分科技。

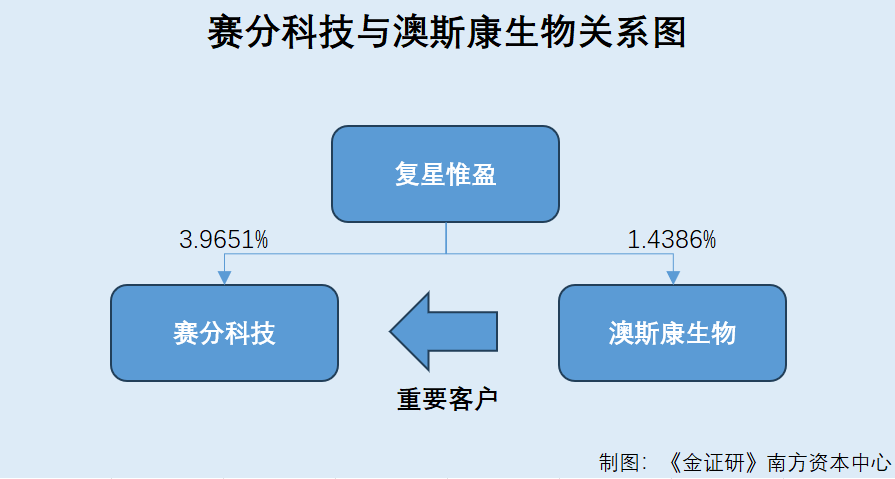

2.3 复星惟盈持有赛分科技3.9651%股权,同时持有澳斯康生物1.4386%股权

据签署于2024年8月8日的招股书,复星惟盈持有赛分科技3.9651%股权,向上穿透股东是复星集团,向上穿透股东对赛分科技的间接持股比例为0.755%。

据市场监督管理局,截至查询日2024年12月18日,复星惟盈持有澳斯康生物的股权比例为1.4386%。而复星惟盈入股澳斯康生物的时间为2020年8月15日。

也就是说,2021年,赛分科技正式与澳斯康生物开展工业纯化业务合作,且赛分科技与澳斯康生物有着相同的股东复星惟盈。而同在2021年,复星惟盈入股赛分科技。

2.4 澳斯康生物曾拟申报在科创板上市,但于2023年12月撤回上市申请

值得关注的是,同样申报科创板上市的澳斯康生物被终止审核。

据2023年12月26日印发的上证科审〔2023〕742号文件,上海证券交易所于2022年6月29日依法受理了澳斯康生物首次公开发行股票并在科创板上市的申请文件,并按照规定进行了审核。日前,澳斯康生物提交了《澳斯康生物(南通)股份有限公司关于撤回首次公开发行股票并在科创板上市申请文件的申请》,申请撤回申请文件。根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,本所决定终止对澳斯康生物首次公开发行股票并在科创板上市的审核。

值得一提的是,据签署于2024年8月8日的招股书,报告期即2021-2023年的前五名客户销售情况中,只有2021年前五客户包括澳斯康生物。

关于两者的合作,赛分科技在首轮问询回复中表示,2021年,赛分科技第四大客户澳斯康生物采购公司的层析介质用于其CDMO项目,该项目2021起进入年临床III期,故采购需求较大。2022年,由于澳斯康生物前次采购填料尚在使用寿命内,采购周期未到,故采购金额较少,但并未影响赛分科技2022年实现了较高的业绩增速,且已与澳斯康签订《集团年度产品采购合同》。2023年1-6月,赛分科技新增导入澳斯康处于临床阶段的抗体项目,合作关系进一步加深,预计将为赛分科技收入带来可持续性的增长机会。

总而言之,2021年,赛分科技称正式与澳斯康生物开展工业纯化业务合作,当年交易额超700万元,同期澳斯康生物成为赛分科技的第四大客户。同在2021年,复星惟盈入股赛分科技,此前2020年,复星惟盈入股澳斯康生物。即自2021年起,复星惟盈同时持有赛分科技与澳斯康生物的股份。在此情况下,2023年末,澳斯康生物的科创板上市申请因撤回申请文件而被终止审核。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。