- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 南江 映蔚/风控

自2023年6月30日上市申请获受理一年多,汉桑(南京)科技股份有限公司(以下简称“汉桑科技”)历经两轮问询。作为音频设备制造商,汉桑科技称其采用ODM、自有品牌的经营模式,在被问询自有品牌销售下滑情况时,汉桑科技表示,近几年来,由于受全球主要市场消费行业下行的影响,自有品牌产品销量出现了暂时性的下滑。

此番上市,汉桑科技或存诸多问题待解。一方面,汉桑科技拟在创业板上市,其营业收入及净利润在2023年出现负增长。此外,汉桑科技称其为ODM厂商,其向第一大客户销售的创新音频产品系其与该客户合作研发,但客户在其官网或称该产品系客户的团队设计及创造。另一方面,汉桑科技的毛利率高于可比公司均值背后,多家前员工控制的企业系其供应商,其中前员工张健控制的一家企业为汉桑科技提供劳务外包服务。

除此之外,汉桑科技上市募资扩产背后,其称整机总装产能难以反映整体产能利用率,以SMT产线的产能利用率反映整体更客观,而2023年SMT产线的产能利用率不足五成,且环评显示新增产能或系近一年产量的2倍以上。

一、冲击创业板最近一年业绩现负增长,自称与大客户合作研发产品信披现疑云

此番上市,汉桑科技递交申报材料显示,汉桑科技与品牌商合作主要系以ODM模式进行,并表示与客户Tonies GmbH合作研发了创新音频产品儿童智能早教机TonieBox,系该产品的ODM制造商。而Tonies GmbH官网公开信息显示,该产品系由其德国总部团队设计及创造。

1.1 冲击创业板2023年业绩“双降”,解释业绩总体呈增长趋势具备成长性

据汉桑科技签署日期为2024年9月23日的招股说明书(以下简称“签署于2024年9月23日的招股书”),汉桑科技拟在深圳证券交易所创业板上市。

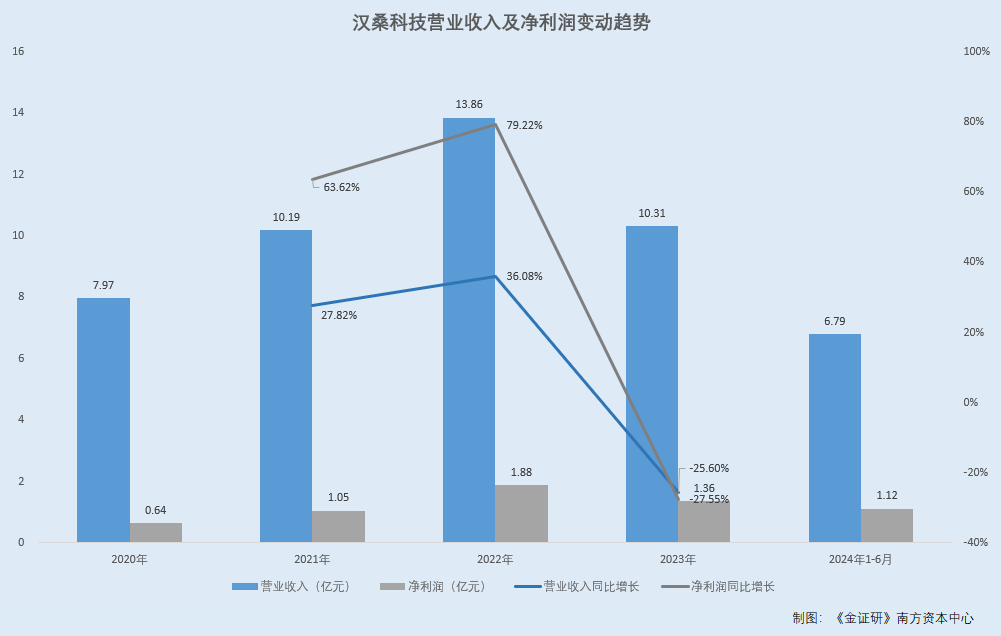

据签署于2024年9月23日的招股书及签署日期为2023年12月25日的招股说明书(以下简称“签署于2023年12月25日的招股书”),2020-2023年及2024年1-6月,汉桑科技的营业收入分别为7.97亿元、10.19亿元、13.86亿元、10.31亿元、6.79亿元,2021-2023年分别同比增长27.82%、36.08%、-25.6%。

2020-2023年及2024年1-6月,汉桑科技的净利润分别为0.64亿元、1.05亿元、1.88亿元、1.36亿元、1.12亿元,2021-2023年分别同比增长63.62%、79.22%、-27.55%。

即汉桑科技拟在创业板上市,而2023年汉桑科技的营业收入及净利润双双出现“负增长”。

对此,汉桑科技表示,2020-2023年即最近4年,汉桑科技的主营业务收入和净利润复合增长率分别约为9.12%、28.55%。且2024年1-6月,汉桑科技的主营业务收入同比增长超过20%。近四年半以来,汉桑科技的业绩总体上仍保持增长态势,具备较强的成长性。

1.2 汉桑科技与品牌商合作以ODM业务模式进行,其创新音频产品收入超九成来自客户Tonies GmbH

据签署于2024年9月23日的招股书,汉桑科技主要为品牌商提供高性能音频、创新音频等产品的研发、设计、制造一体化服务,与全球电子音响行业知名品牌商以ODM业务模式进行合作。

此外,汉桑科技的主要产品包括高性能音频产品、创新音频和AIoT智能产品(以下简称“创新音频产品”)以及其他产品。截至2023年,高性能音频产品、创新音频产品的收入占主营业务收入的比例分别为49.45%、43.7%。

值得一提的是,在新的技术发展浪潮下,电子音响行业利用掌握的音频技术、传输技术、物联技术和云服务技术,创新开发出适于特定人群和使用场景的音频产品,故创新音频品类应运而生。汉桑科技的创新音频产品包括智能互动早教机、电竞音响系统等。

据出具日为2024年1月10日的首次公开发行股票并在创业板上市申请文件的审核问询函的回复(以下简称“首轮问询回复”),通常情况下,汉桑科技作为ODM厂商,为客户提供产品的设计开发、制造和交付的全链服务ODM厂商。

Tonies GmbH是汉桑科技的创新音频产品的主要大客户。2020-2022年及2023年1-6月,汉桑科技对Tonies GmbH销售创新音频产品的收入分别为3.21亿元、2.92亿元、4.72亿元、2.77亿元,占同期创新音频产品收入的比例分别为98.02%、96.25%、89.64%、94.59%。

即汉桑科技系音频产品ODM厂商,截至2023年其创新音频产品收入占比为超四成。而汉桑科技的创新音频产品主要由Tonies GmbH贡献。

1.3 汉桑科技称与Tonies GmbH合作研发TonieBox,系该产品的ODM制造商

据首轮问询回复及出具日为2024年7月26日的首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复(以下简称“二轮问询回复”),汉桑科技向Tonies GmbH销售的产品主要为儿童智能早教机Toniebox。

2013年,Tonies GmbH在德国设立,初创时的目标是创作出一款适合儿童早教的智能音频设备。Tonies GmbH确定了音频硬件+云端内容通过无线流媒体进行播放的产品设计方案。作为一个初创的创意设计公司,Tonies GmbH当时不具备智能硬件的设计生产及制造能力,需要寻求外部供应商的协助。2014年,经其他德国客户介绍,汉桑科技与Tonies GmbH建立合作关系。2015年,汉桑科技与Tonies GmbH合作成功开发生产了第一代产品Toniebox智能早教机产品。TonieBox投入市场仅仅几周后,就获得了德国设计委员会颁发的2016年红点设计奖。

且汉桑科技表示,与Tonies GmbH的合作中,汉桑科技系Toniebox产品的ODM制造商,从Tonies GmbH成立开始即与其合作开发产品,并成功推出Toniebox系列产品。在创新音频产品领域,汉桑科技基于“内容+交互+硬件”的发展趋势,研发设计了Toniebox等创新产品。

在签署于2024年9月23日的招股书中,汉桑科技称,为客户设计的TonieBox智能交互早教机等创新产品在全球获得巨大成功。

需要指出的是,ODM即指Original Design Manufacturer,中文释义为原始设计制造商。ODM 模式下,委托方负责提出产品概念,制造商负责进行产品研发、设计和制造。

由上不难看出,汉桑科技称其与客户合作研发设计Toniebox。

1.4 客户Tonies GmbH称Toniebox由其设计和创造,Toniebox获红点设计奖而自主设计者为Tonies GmbH

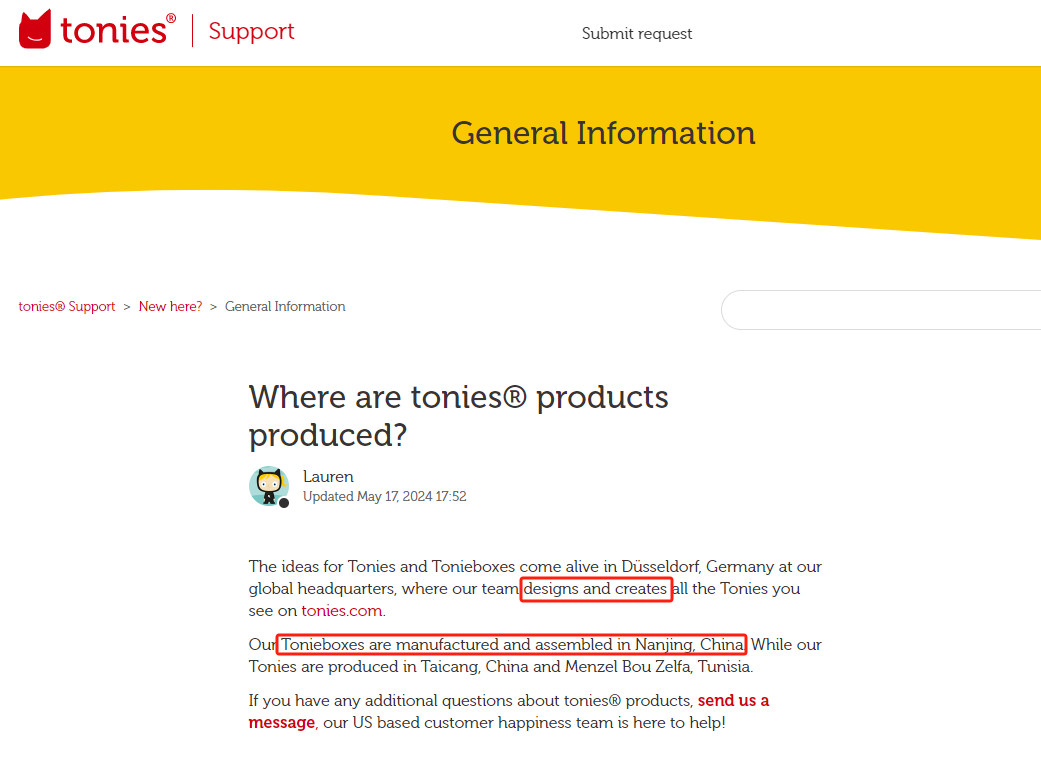

据Tonies GmbH官网公开信息,截至查询日12月2日,Toniebox系由Tonies GmbH团队设计和创造,并在中国南京生产制造和组装。

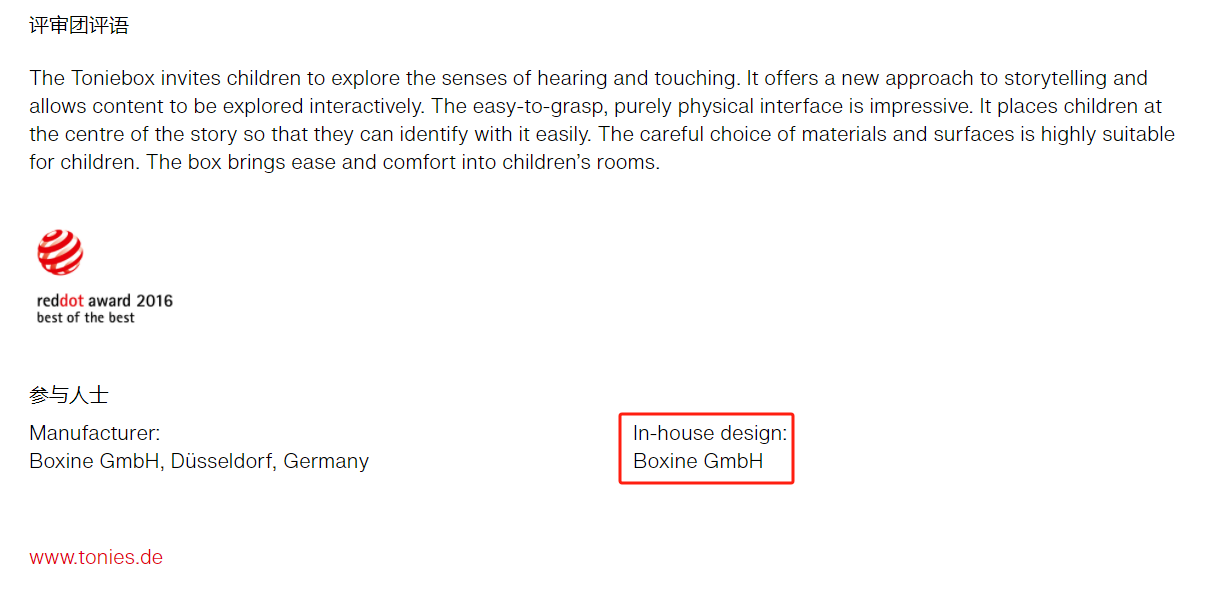

据德国红点设计奖网站的公开信息,2016年,Toniebox获得红点设计奖的产品设计类的最佳设计奖,自主设计者为Tonies GmbH。

不难看出,Tonies GmbH官网称Toniebox系由其设计和创造,并在中国南京生产制造。且德国红点设计奖网站披露,Toniebox获得2016年红点设计奖的最佳设计奖,获奖信息显示设计者为Tonies GmbH。

1.5 汉桑科技被问在ODM环节中的角色和定位时表示,部分客户提供产品的工业设计

值得注意的是,首轮问询回复中,汉桑科技被问询在ODM环节中的角色和定位。

对此,汉桑科技表示,全球音频行业中,产业链的主要参与者包括品牌商、ODM制造商以及上游零部件厂商和下游代理渠道商等。其中,ODM制造商担任重要的技术研发、产品设计和制造品控等角色。ODM模式下,品牌商向ODM制造商提出产品的功能、性能要求,部分客户提供产品的工业设计,ODM制造商根据客户的产品定位、外观设计、功能、性能等规格需求自主设计、开发、制造产品,最终产品由客户进行销售。

该模式下要求音频产品制造商具有一定的技术水平和设计能力,客户一般不参与产品详细结构、电路,软件的设计开发,但会对产品开发过程的各阶段样机进行测试验证,给出反馈意见,并对最终可用于批量生产的硬件和软件设计输出包予以确认。

综合上述而言,汉桑科技称其与品牌商合作以ODM模式进行,其中创新音频产品收入超九成来自客户Tonies GmbH,并称系该客户Toniebox产品的ODM制造商。在被问询在ODM环节中的定位时,汉桑科技表示,在ODM模式下,部分客户提供产品的工业设计,ODM制造商根据客户的产品定位、外观设计、功能、性能等规格需求设计、开发和制造产品。

而在汉桑科技与客户Tonies GmbH的合作中,汉桑科技称其与Tonies GmbH合作研发了TonieBox产品,系产品的ODM制造商。而Tonies GmbH官网公开信息显示,该产品系由其德国总部团队设计及创造。

二、间接人工费用高于直接人工费用遭问询,前员工控制企业为汉桑科技提供劳务外包服务

事出反常必有妖。报告期内,汉桑科技的毛利率明显高于可比公司均值。对此,汉桑科技解释,系因其产品市场定位高端,产品单价相对较高所致。值得一提的是,汉桑科技向张健等前员工控制的企业采购。其一家供应商或系张健离职前已设立,交易期间该供应商社保人数不超过2人,且设立以来或均是由财务公司填报年报。此外,实控人控制的企业系弱电工程供应商,却参与音响设备采购项目的投标。

2.1 毛利率高于可比公司均值,间接人工费用高于直接人工费用遭问询

据签署于2024年9月23日的招股书,2021-2023年及2024年1-6月,汉桑科技的毛利率分别为27.96%、28.49%、29.87%、32.94%,同行业可比上市公司的毛利率均值分别为19.3%、20.18%、23.09%、19.92%。

对此,汉桑科技表示,汉桑科技产品和市场高端定位,产品单价相对较高,市场定位、客户群体和应用场景等方面与可比公司均存在一定差异,毛利率高于同行均值具备合理性。

而主营业务成本构成情况方面,2021-2023年及2024年1-6月,汉桑科技的直接人工分别为4,499万元、5,840.1万元、4,191.44万元、2,692.71万元,占主营业务成本的比例分别为6.22%、5.92%、5.85%、5.97%。同期,汉桑科技的制造费用分别为10,538.16万元、12,771.64、10,688.65万元、5,105.36万元,占主营业务成本的比例分别为14.58%、12.94%、14.91%、11.31%。

即报告期内,汉桑科技的直接人工远小于制造费用。

据首轮问询回复,汉桑科技生产人员包括直接从事产品生产的工人、产线及车间管理人员和品控、物流、仓储、检测等生产辅助人员。此外,汉桑科技还将非核心工序通过劳务派遣方式完成,并将部分工作发包给劳务公司完成。其中,直接从事产品生产的工人的职工薪酬计入直接人工,生产辅助人员的薪酬计入制造费用,劳务派遣工人根据具体工作内容将其薪酬计入直接人工或制造费用,劳务外包费用计入制造费用。

据首轮问询回复及二轮问询回复,2020-2023年,汉桑科技计入制造费用的间接人工分别为3,838.39万元、5,862.71万元、7,931.49万元、7,130.22万元,同时计入制造费用的劳务外包费用分别为80.98万元、1,137.55万元、956.5万元、0元。

2020-2022年及2023年1-6月,汉桑科技的劳务派遣用工人数分别为275人、557人、18人、16人,占同期用工总人数的比例分别为23.27%、34.99%、1.12%、1.06%。

即报告期内,汉桑科技的劳务派遣用工人数占比曾一度超30%,且报告期内间接人工费用高于直接人工费用。

据二轮问询回复,汉桑科技被要求说明,成本结构中直接人工占比较低、间接人工占比较高的原因及合理性,是否符合生产实际及行业惯例。

对此,汉桑科技表示,一方面,汉桑科技将劳务派遣人员相关的工资计入制造费用-间接人工,将劳务外包人员相关的支出计入制造费用-劳务外包,将部分非核心工序以外协方式予以完成,外协加工费计入委托加工物资成本,上述劳务采购及外协直接降低了直接人工的占比;另一方面,汉桑科技PCBA生产环节自动化程度高,而产品种类多的特点,且以外销为主,为配合生产,通常需要配套较多的品控、物流、仓储、检测等生产辅助人员。由此,营业务成本结构中间接人工占比较高具有合理性,符合生产实际情况。

2.2 问询回复披露多家员工前员工企业系汉桑科技供应商并称交易公允,累计交易超四千万元

据首轮问询回复,汉桑科技与张健、陈祥、王俊等6名员工或前员工及其亲属控制的企业存在交易。2020-2022年及2023年1-6月,汉桑科技对上述企业的采购金额合计为414.08万元、1,714.17万元、2,026.35万元和74.85万元,占营业成本的比例为0.82%、2.35%、2.05%和0.19%。

其中,汉桑科技作为电子音响行业的ODM生产商,供应商较多且较为分散,离职的前员工对汉桑科技的制造流程和质量需求较为熟悉,能提供更有市场竞争力的产品、满足采购需求。汉桑科技向前员工/员工供应商的采购、报价流程遵守其采购管理制度,交易价格公允,不存在利益输送的情形。

2.3 劳务外包商南京杰连系前员工张健控制的企业,2021-2022年合计交易逾两千万元

需要指出的是,南京艾思利电子科技有限公司(以下简称“南京艾思利”)、南京杰连科技有限公司(以下简称“南京杰连”)是汉桑科技前员工张健控制的企业。张健于2017年从汉桑科技离职。

2021-2023年,汉桑科技向南京杰连采购劳务外包服务,采购金额分别为1,137.55万元、956.5万元、0元。

值得一提的是,2020-2022年,汉桑科技计入制造费用的劳务外包费用分别为80.98万元、1,137.55万元、956.5万元。

换言之,2021-2022年,汉桑科技的劳务外包服务均系向南京杰连采购,合计超两千万元。

据市场监督管理局数据,2018年5月22日,南京杰连由张健单独出资设立,但截至查询日2024年12月2日由张健、张琦、林京勇分别持股90%、5%、5%。2018-2023年,南京杰连的社会保险缴纳人数分别为0人、4人、16人、10人、13人、7人。期间,南京杰连使用的企业联系电话为15*******31、13*******72。

据支付宝平台信息,截至查询日2024年12月2日,上述两个号码或均是由名为“张健”的自然人持有。

据全国认证认可信息公共服务平台数据,南京杰连名下拥有一项处于有效状态的质量管理体系认证。证书的颁发日期为2022年8月17日,到期日期为2025年8月16日,认证覆盖的业务范围电子元件、电子线束及连接器(3C产品除外)的加工、销售及服务。

另外公开信息显示,南京杰连于2020年12月取得高新技术企业认证,并于2023年12月重新通过认证。

不难看出,南京杰连系汉桑科技前员工张健控制的企业,为汉桑科技提供劳务外包服务。南京杰连或从事电子元件、电子线束及连接器等加工业务,自2020年起取得高新技术企业认证。

2.4 南京艾思利在张健离职前设立且提供加工服务,多年来或由财务公司填报年报且2024年9月声明营业执照丢失

再看张健控制的另一企业南京艾思利。

2021-2023年,汉桑科技向南京艾思利采购委托加工服务,采购金额分别为28.37万元、618.64万元、340.72万元。

据市场监督管理局数据,2015年12月2日,南京艾思利由张健、冯震等人共同出资设立,截至查询日2024年12月2日由张健持有100%股权。2017-2023年,南京艾思利的社会保险缴纳人数分别为7人、6人、4人、2人、2人、1人、2人。期间,南京艾思利使用的企业联系电话为13*******70。

据微信平台信息,截至查询日2024年12月2日,上述电话对应的微信用户名称为“A宋会计-南京汇易通财务管理公司”,用户的个性签名为“代理记账+工商注册”。

据全国认证认可信息公共服务平台数据,南京艾思利名下曾有一项质量管理体系认证,证书颁发日期为2017年9月11日,到期日期为2020年9月10日,认证覆盖的业务范围为电子线束的生产和服务和线路板的加工。截至查询日2024年12月2日,上述证书处于撤销状态。

2024年9月25日,南京艾思利发布声明,因不慎将营业执照正副本丢失,特此声明作废。

即供应商南京艾思利由汉桑科技前员工张健离职前设立,多年来或由财务公司填报年报。且该企业近几年来社保人数寥寥无几,其名下取得质量管理体系认证或于2020年9月失效。截至2023年,南京艾思利仍向汉桑科技提供委托加工服务。

2.5 实控人亲属控制企业系弱电工程供应商,该企业却投标音响设备采购项目

据首轮问询回复,王俊是汉桑科技实控人王斌的亲属,2013年从汉桑科技处离职后,一直从事弱电工程相关工作。

2020-2022年及2023年1-6月,汉桑科技向王俊之配偶控制的公司南京恩艾蒂电子科技有限公司(以下简称“南京恩艾蒂”)、南京市玄武区迈享祥电子销售中心、南京市玄武区迈哈电子销售中心采购弱电工程,同期向上述3家企业采购金额合计分别为 6.57 万元、49.01 万元、179.1万元和 4.41 万元。其中,2022年采购金额较高,原因系当年汉桑科技对厂房进行装修,对监控网络、门禁等弱电设施的需求量增加。弱电安装工程完工后,日常运营维护的采购金额较低。

此外,汉桑科技表示,在2020-2022年及2023年1-6月期间,实际控制人王斌曾向其亲属王俊出借资金130万元用于购买房产,截至本回复出具日尚未归还。

对此,汉桑科技表示,汉桑科技系通过询价的方式遴选弱电工程供应商,王俊对汉桑科技的销售价格为市场合理价格,汉桑科技与王俊控制的公司之间的交易价格公允,汉桑科技实际控制人王斌借款给王俊,系协助亲属进行购房资金周转,与汉桑科技业务无关,不存在通过私下的利益输送要求供应商降低销售价格的情形。

在此背景下,南京恩艾蒂或参加音响设备采购项目的招投标。

2023年11月24日,国家能源集团科学技术研究院有限公司2023年11月培训楼会议室音响设备购置采购结果公告显示,南京恩艾蒂系该项目的成交供应商。

也就是说,报告期内,汉桑科技的毛利率明显高于可比公司均值。对此,汉桑科技解释,系因其产品市场定位高端,产品单价相对较高所致。反观其后,汉桑科技向张健等前员工控制的企业采购,其中南京杰连、南京艾思利均系前员工张健控制的企业,分别是汉桑科技的劳务外包商、外协加工服务商。

其中,交易期间,南京艾思利2021-2023年的社保人数不超过2人,同期累计撑起超9,00万元采购额,且设立以来或均是由财务公司填报年报。2024年9月,南京艾思利宣称营业执照丢失由此声明作废。此外,汉桑科技称其实控人亲属控制的南京恩艾蒂等企业系弱电工程供应商,而南京恩艾蒂却参与音响设备采购项目的投标,令人费解。

三、产能利用率未饱和反募资扩产,新增产能或系近一年产量的两倍以上

募集资金的数额和方向应与拟上市公司的情况相匹配。而汉桑科技2023年产能利用率不足五成却拟募资扩产,新增产能或系最近一年产量的2倍以上。

3.1 称整机总装产能难以反映整体产能利用率,以SMT产线的产能利用率反映整体更客观

据汉桑科技签署日期为2024年9月23日的招股说明书(以下简称“签署于2024年9月23日的招股书”),汉桑科技主要产品划分为高性能音频产品、创新音频和AIoT智能产品、以及其他产品。截至2023年,汉桑科技的高性能音频产品、创新音频和AIoT智能产品的收入占主营业务收入比例分别为49.45%、43.7%。

在披露主要产品产能情况时,汉桑科技表示,汉桑科技产品的整机总装产能难以全面反映整体产能利用情况。考虑到汉桑科技具备自主SMT产线,且SMT产线具有客观的设计产能(贴片点位数)及实际利用数据,以SMT产线的产能利用率反映整体产能利用率相对更为客观、准确。

3.2 招股书未披露总装产能情况,SMT产线2023年的产能利用率逾四成

据,2021-2023年及2024年1-6月,汉桑科技的贴片点位产能分别为12.13亿贴片点位、15.46亿贴片点位、15.46亿贴片点位、7.73亿贴片点位,实际贴片点位分别为8.23亿贴片点位、11.98亿贴片点位、7.21亿贴片点位、6.76亿贴片点位,产能利用率分别为67.83%、77.51%、46.65%、87.47%。

对于主要产品高性能音频产品、创新音频和AIoT智能产品,签署于2024年9月23日的招股书只披露了其产量及销量。

也就是说,签署于2024年9月23日的招股书未披露产品总装产能,只披露了SMT产线的产能利用率。近三年,汉桑科技的SMT产线产能利用率最高未超过八成,截至2023年产能利用率仅四成。

在此情况下,汉桑科技拟募资扩产。

3.3 两个募投项目合计拟募资5.27亿元,均系对主要产品进行扩充产能

据签署于2024年9月23日的招股书,汉桑科技本次公开发行拟募资10.02亿元,分别投入“年产高端音频产品150万台套项目”(以下简称“高端音频项目”)、“智慧音频物联网产品智能制造项目”(以下简称“智慧音频项目”)、“智慧音频及AIoT新技术和新产品平台研发项目”及“补充流动资金”。

其中,“高端音频项目”投资额及拟使用募集资金金额均为2亿元,建设地点为江苏省南京市江宁区康平街8号,实施主体为汉桑科技。该项目将新建厂房及相关附属设施,装修并购置安装相关设备,扩大高端音频产品的生产规模。

而“智慧音频项目”拟投资额及拟使用募集资金金额均为3.27亿元,建设地点为建设地点为南京综合保税区内经二路以西、纬七路以北、机场高速以东、三四号标准厂房以南,实施主体为汉桑科技。项目将自建生产基地,加快 AIoT及相关创新音频产品产业化的落地进程,提高创新音频和AIoT智能产品的生产能力,扩大智慧音频物联网产品的生产规模和业务规模。

可见,此番上市,汉桑科技的募投项目“高端音频项目”及“智慧音频项目”,合计拟投入募集资金5.27亿元,分别涉及扩充高端音频产品、创新音频和AIoT智能产品的产能。

3.4 问询回复中称产线利用率较高无法满足扩张需求,募投项目建设存在必要性

据首轮问询回复,深交所要求汉桑科技,结合汉桑科技现有产能、在手订单、客户开拓等情况说明募投产能的消化措施。

在首轮问询回复中,汉桑科技表示,因汉桑科技采取柔性生产模式且产品类型丰富多样,产线利用率较高,无法满足业务进一步扩张的需求,故募投项目的建设存在合理性及必要性。

即汉桑科技称其产线产能利用率较高的另一面,其称SMT产线产能客观反映其产能,但汉桑科技2023年SMT产线的产能利用率不足五成。

3.5 上述项目环评信息披露的拟新增产能,是主要产品2023年产量的2倍以上

据南京市江宁区政府披露的信息,2023年6月20日,汉桑科技建设的“年产高端音频产品150万台套项目”环评获受理,项目建设地点为江苏省南京市江宁区康平街8号,投资额为2亿元,项目完成后,形成新增高端音频产品产能150万台/年。

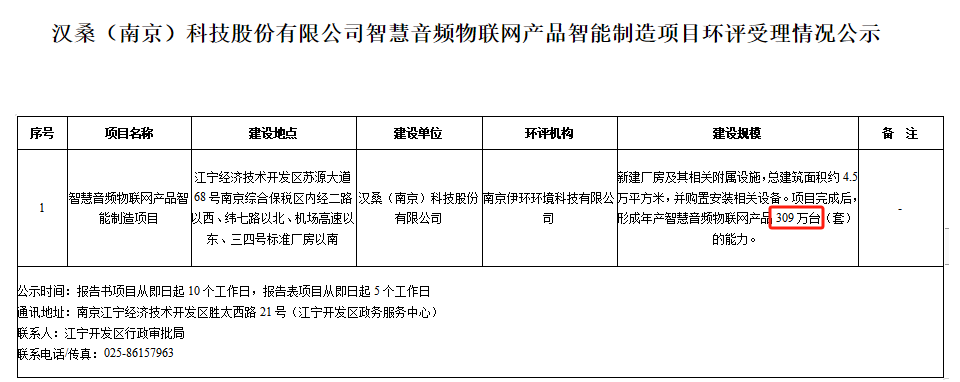

10天后,即2023年6月30日,汉桑科技建设的“智慧音频物联网产品智能制造项目”环评获受理,项目建设地点为江宁经济开发区苏源大道68号南京综合保税区内经二路以西、纬七路以北、机场高速以东、三四号标准厂房以南。项目完成后,形成新增智慧音频物联网产品产能309万台/年。

据汉桑科技报批的“智慧音频物联网产品智能制造项目”项目的环评单位南京伊环环境科技有限公司披露的环评报告,“智慧音频物联网产品智能制造项目”的投资额为3.27亿元。

对比不难看出,汉桑科技报批的上述两个环评项目的项目名称、建设单位、建设地点、投资额等,与两个募投项目即“高端音频项目”及“智慧音频项目”一致,或是同一个项目。

换言之,上述两个募投项目分别拟新增高端音频产品产能150万台/年,拟新增智慧音频物联网产品产能309万台/年。

需要指出的是,汉桑科技前两大产品系品高性能音频产品、以及创新音频和AIoT智能产品,或也是募投项目拟扩产的产品。

据签署于2024年9月23日的招股书,2021-2023年及2024年1-6月,汉桑科技高性能音频产品的产量分别为53.44万台、62.27万台、41.33万台、24.49万台,创新音频和AIoT智能产品的产量分别为123.52万台、190.97万台、149.92万台、135.25万台。

经测算,募投项目拟新增高端音频产品产能或是该产品2023年产量的3.63倍,拟新增智慧音频产品产能系该产品2023年产量的2.06倍。

综合上述而言,汉桑科技称其产品的整机总装产能难以全面反映整体产能利用情况,以SMT产线的产能利用率反映整体产能利用率相对更为客观、准确。2023年,SMT产线的产能利用率为46.65%,不足五成。招股书或仅披露总装的主要产品的产销数据,未披露产能情况。在此情况下,首轮问询回复中称,汉桑科技产线的产能利用率较高无法满足业务拓展需求,募投项目建设具备必要性。

值得注意的是,两个募投项目环评披露分别拟新增高端音频产品产能150万台/年、智慧音频物联网产品产能309万台/年。若与2023年的产量对比,上述新增产能系主要产品的现有产量的2倍以上。基于上述情形,此番上市募资扩产新增的产能能否消化,或值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。