- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 一鹤/作者

2023年“递表”港交所的江西一脉阳光集团股份有限公司(以下简称“一脉阳光”),在其成立之初,创始人王世和与顾军军分别持股60%、30%。而后二人因涉行贿案陆续减持股份,截至最后实际可行日期2024年5月6日,二人持股比例降至5.25%,跌出前五大股东之列,现均已卸任管理职务。

业绩层面,一脉阳光亏损多年,直至2023年才实现盈利,但财务成本占净利润比例过半,超亿元的融资租赁贷款系抵押附属公司股份或股本权益而来。值得一提的是,一脉阳光现行政总裁陈朝阳控制企业曾为一脉阳光前五大供应商。2023年虽已终止合作,但该供应商财务负责人同时现身于一脉阳光两家联营公司。其中一家联营公司或“打白条”向一脉阳光采购逾两千万元。

不止于此,一脉阳光披露的一家原附属公司在成立次年转为联营公司,但“官宣”该公司股权转让日期与上述变更日期存出入。值得注意的是,该公司股权变更后,与一脉阳光仍存在联系方式重叠、财务人员共用异象。

一、财务成本占净利润比例过半,超亿元融资租赁贷款系抵押附属公司股份而来

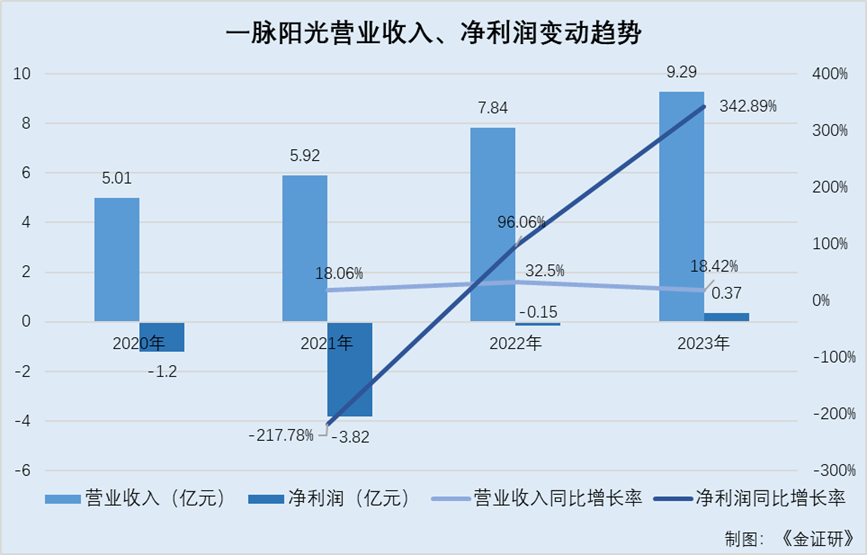

自2020年以来,一脉阳光营收虽逐年增长,但至2023年才扭亏为盈。“勉强”盈利背后,其财务成本占净利润比例过半。而一脉阳光超亿元融资租赁贷款系抵押附属公司股份或股本权益而来,其表示存在失去抵押品的风险。

1.1 2020-2023年一脉阳光营收逐年增长,2023年才扭亏为盈

据一脉阳光官网公开信息,一脉阳光主要从事医学影像中心投资运营,医学影像云平台技术开发、医学影像人才培养、医学影像产业链服务。核心业务包括影像中心服务、影像赋能解决方案、一脉云服务。

据一脉阳光最后实际可行日期为2023年5月5日及最后实际可行日期为2024年5月6日的招股书(以下统称“招股书”),2020-2023年,一脉阳光的营业收入分别为5.01亿元、5.92亿元、7.84亿元、9.29亿元。2021-2023年,其营业收入同比增长率分别为18.06%、32.5%、18.42%。

2020-2023年,一脉阳光的净利润分别为-1.2亿元、-3.82亿元、-0.15亿元、0.37亿元。2021-2023年,其净利润同比增长率分别为-217.78%、96.06%、342.89%。

从数据上可以看出,2020-2023年,一脉阳光营业收入持续增长,但利润方面,一脉阳光多年亏损,至2023年才扭亏为盈,该年度净利润同比增长率超300%。

1.2 实现盈利当年,财务成本占净利润的比例为58.86%

据招股书,一脉阳光的财务成本主要包括发行予投资者的金融工具的利息开支、银行借款的利息开支、其他借款的利息开支、租赁负债的财务开支。

2020-2023年,一脉阳光的财务成本分别为12,053.9万元、6,113.1万元、3,260.8万元、2,152.8万元。

经测算,一脉阳光实现盈利当年,其财务成本占净利润的比例为58.86%。

1.3 截至2023年末,1.25亿元融资租赁贷款的抵押品包括附属公司的股份或股本权益

从财务成本的细分科目看,据招股书,2020-2023年,一脉阳光其他借款利息开支分别为2,967.8万元、3,237.9万元、2,275.4万元、1,155.2万元。

对于其他借款,一脉阳光表示,于往绩记录期,融资租赁为一脉阳光增加资本及缓解融资债务的主要方式之一。截至2023年12月31日,一脉阳光62%的借款乃通过融资租赁获得,来自融资租赁公司的贷款未偿还结余(包括非即期及即期部分)1.3亿元。

同时,一脉阳光自称可能无法保持0%的现有违约率,并可能失去抵押品,而相关资产可能被取消赎回权。

需要说明的是,一脉阳光通过融资租赁贷款的抵押品包括附属公司和机械。

经统计,2021-2023年各年末,一脉阳光以抵押附属公司股份或股本权益获融资租赁公司贷款金额分别为1.77亿元、2.28亿元、1.25亿元。

也就是说,截至2023年末,一脉阳光融资租赁贷款超九成系抵押附属公司股份或股本权益而来,一脉阳光表示存在失去相关抵押品的风险。

二、供应商的实控人上任一脉阳光行政总裁,次年财务负责人与一脉阳光或协同布局云服务

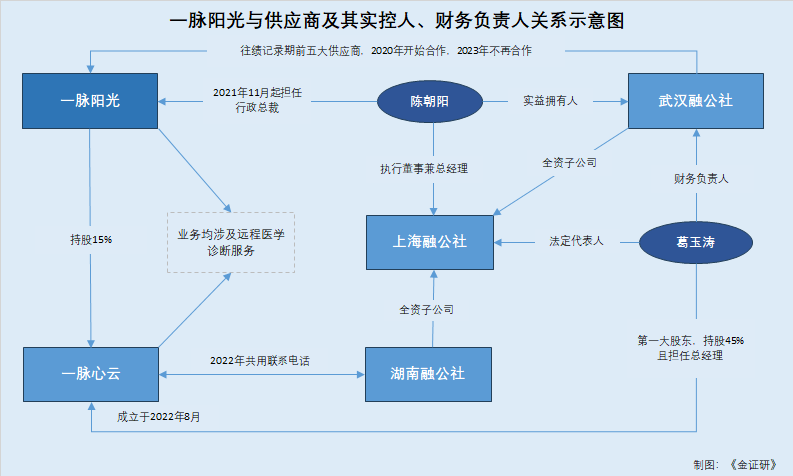

作为一脉阳光的行政总裁,陈朝阳亦是一脉阳光往绩记录期大供应商的实控人。一脉阳光表示2023年终止与该供应商合作,但在2022年却与该供应商的财务负责人共同设立企业,或协同布局云服务。

2.1 2020年与供应商武汉融公社开始合作,次年武汉融公社实控人陈朝阳上任一脉阳光行政总裁

据招股书,于2021年11月,武汉融公社医疗器械有限公司(以下简称“武汉融公社”)的实益拥有人陈朝阳获委任为一脉阳光的行政总裁。因此,武汉融公社转拨至一脉阳光的关联方。

截至最后实际可行日期2024年5月6日,执行董事陈朝阳间接持有武汉融公社约34.1%股权,该公司为一脉阳光往绩记录期的五大供货商之一。

据招股书,一脉阳光与武汉融公社于2020年开始合作。2021-2023年,一脉阳光向武汉融公社购买服务及产品金额分别为2,548.2万元、 4,315.6万元、0元。

经测算,于往绩记录期,一脉阳光与武汉融公社累计交易金额为6,863.8万元。

2.2 一脉阳光称2023年与武汉融公社终止合作,2022年却与武汉融公社财务负责人共同设立一脉心云

同时,据招股书,一脉阳光表示,自2023年1月1日起再无与武汉融公社有任何业务合作,原因为一脉阳光已扩展供货商网络,能够以相若服务能力及有利条款获得更多供应。

研究发现,2022年一脉阳光与武汉融公社财务负责人共同投资设立一家企业,而该企业在业务上与一脉阳光或具协同性。

据招股书,上海一脉心云医疗科技有限公司(以下简称“一脉心云”)为一脉阳光的联营公司,一脉阳光持有该公司15%的权益。

据市场监督管理局公开信息,截至查询日2024年5月30日,武汉融公社的财务负责人为葛玉涛。

据市场监督管理局公开信息,一脉心云成立于2022年8月,截至查询日2024年5月30日,一脉心云股东包括葛玉涛、陈敏、涂婧、一脉阳光,持股比例分别为45%、20%、20%、15%。其中,葛玉涛担任一脉心云总经理。

问题仍在继续。

2.3 一脉心云与陈朝阳控制的湖南融公社曾共用电话,布局的远程医学诊断服务与一脉阳光部分业务存相似

据招股书,一脉阳光执行董事陈朝阳,自2020年3月起亦担任上海融公社芳侯科技有限公司(以下简称“上海融公社”)总经理兼执行董事。

据市场监督管理局公开信息,上海融公社的法定代表人亦名为葛玉涛,上海融公社持有武汉融公社100%股权。

另外,2022年,上海融公社全资子公司湖南融公社医疗器械有限公司(以下简称“湖南融公社”)、一脉心云的联系电话均为13*******52。

上文提及,陈朝阳为武汉融公社的实益拥有人。

同样地,湖南融公社亦是陈朝阳控制企业。

从名字特征与重叠电话来看,武汉融公社的“葛玉涛”与一脉心云的“葛玉涛”或并非重名,且一脉心云与陈朝阳控制企业或关系匪浅。

据招股书,一脉阳光披露称,根据一脉心云的组织章程细则,所有决议案必须经股东所持表决权过半数以上一致通过,股东可以一个以上组合通过决议案,而参与各方并无对共同控制实体的经济活动有单方面的控制权,因此将该项投资作为于合资企业的投资入账。

即一脉心云的四名股东中,并无一方拥有单方面的控制权。

从股权结构上看,葛玉涛为一脉心云第一大股东,持股比例为45%,同时担任一脉阳光总经理,其他股东各自持股比例均不超过20%。在此情况下,葛玉涛未能对一脉阳光形成单方面的控制,令人费解。

目光转向业务层面。

据招股书,一脉阳光的一脉云服务提供基于一脉云平台的医学影像全流程信息服务,该服务主要包括医学影像工作流程模块(如复杂病例的远程诊断╱会诊、云存储及云胶片模块、云放射信息系统(RIS)服务、云影像储存及通讯系统(PACS)服务以及影像AI集成平台模块)以及运营管理模块(如精细化运营管理系统、质控系统等)。

2021-2023年,一脉阳光的一脉云服务收入分别为1,044.9万元、1,711.2万元、1,246.8万元。

此外,据认证主体为一脉心云的微信公众平台于2022年10月11日发布的简介信息,一脉心云是一脉阳光的持股企业,一脉阳光由多名行业精英于2014年投资创建,是一家专业从事医学影像中心投资运营、医学影像云平台技术开发、医学影像人才培养、医学影像产业链服务的影响医院集团。

旗下一脉心云是一家专注于远程医学服务的企业,提供包括常规心电、动态心电、动态血压、远程超声影像的远程医学诊断服务以及专业专科大数据科研平台、单科单病种闭环管理、胸痛、卒中、房颤、急救、创伤五大中心建设和运营、诊后数字疗法、患者随访、慢病管理、家庭医养相结合的创新性医学服务。

对比可知,一脉心云自称为一脉阳光旗下企业,二者业务上均涉及远程医学诊断服务。此外,一脉心云的公司名称亦使用“一脉”作为商号,其与一脉阳光是否亦存在合作?

综合上述信息,2020年,一脉阳光与武汉融公社开始合作。2021年,武汉融公社实控人陈朝阳受聘为一脉阳光行政总裁。2021-2022年,武汉融公社为一脉阳光供货累计逾六千万元。于2023年,双方终止合作。但2022年,武汉融公社财务负责人葛玉涛与一脉阳光共同设立一脉心云,一脉心云与一脉阳光部分业务存相似,或协同布局云服务。

除了关联供应商,葛玉涛还现身于一脉阳光的关联客户。

三、参股即交易,账上仅百万元的关联方“打白条”贡献逾两千万元营收

2022年,一脉阳光收购一家公司股权当年即向其销售逾两千万元。在此背后,该客户收到股东出资款后,却并未第一时间向一脉阳光支付采购款。

3.1 2022年一脉阳光收购上海正影15%股权并向其销售2,412.6万元,次年交易额仅14.1万元

据招股书,于2022年4月,一脉阳光收购上海正影医学影像诊断中心有限公司(以下简称“上海正影”)15%股权,该公司作为联营公司转拨至一脉阳光的关联方。

另据市场监督管理局公开信息,上海正影成立于2020年12月21日。

据招股书,2021-2023年,一脉阳光对上海正影销售服务及商品金额分别为0元、2,412.6万元、14.1万元。

可见,一脉阳光入股上海正影当年即交易,而次年交易额骤减。

3.2 2023年末,一脉阳光对上海正影的长期贸易应收款项仍有2,390.7万元

据招股书,2022-2023年各年末,一脉阳光对上海正影的长期贸易应收款项分别为2,713.3万元、2,390.7万元。招股书显示,上述长期贸易应收款项为采用分期付款形式。

从期末长期贸易应收款项余额变化来看,截至2023年末,上海正影向一脉阳光支付2022年的采购款或仅有数百万元。

3.3 2022年底上海正影收到三名股东实缴出资款2,271万元,但一脉阳光披露上海正影账上现金均不足两百万元

据招股书,2022-2023年各年末,上海正影的现金及现金等价物分别为103万元、171.3万元,其他流动资产为2,344.4万元、1,146.54万元,资产净值分别为3,060.2万元、2,113.4万元。

据市场监督管理局公开信息,截至查询日2024年5月30日,上海正影的注册资本为4,000万元。其股东包括赛朗科技有限公司(以下简称“赛朗科技”)、上海景佳生物科技有限公司(以下简称“景佳生物”)、一脉阳光,认缴出资额分别为1,800万元、1,600万元、600万元,实缴出资额分别为600万元、855万元、816万元,实缴出资日期为2022年12月31日。

据市场监督管理局公开信息,截至查询日2024年5月30日,赛朗科技的股东为自然人孙朴一、吴修利。景佳生物的股东为自然人刘伟、程真锋、樊健君。历史上,一脉阳光与赛朗科技、景佳生物之间均不存在股权关系

即赛朗科技、景佳生物、一脉阳光对上海正影持股比例分别为45%、40%、15%,于2022年底才实缴部分出资款,合计2,271万元。

若上海正影的市监局数据未出错,则相当于上海正影的三名股东于2022年最后一天才正式入资。在此情况下,截至2022年末,上海正影的现金及现金等价物或应在两千万元左右,但一脉阳光披露该年末上海正影现金及现金等价物仅103万元。

在三名股东“突击”入资上海正影当年,作为股东之一的一脉阳光“突击”向上海正影销售逾两千万元,构成关联交易。在此背后,上海正影收到股东出资款后,或未第一时间用于支付其对一脉阳光的采购款。而一脉阳光对该笔应收账款挂账超过一年未足额收回,2023年末一脉阳光对上海正影的长期贸易应收账款仍有2,390.7万元。

四、附属公司成立次年转为联营公司,变更日期与“官宣”对垒

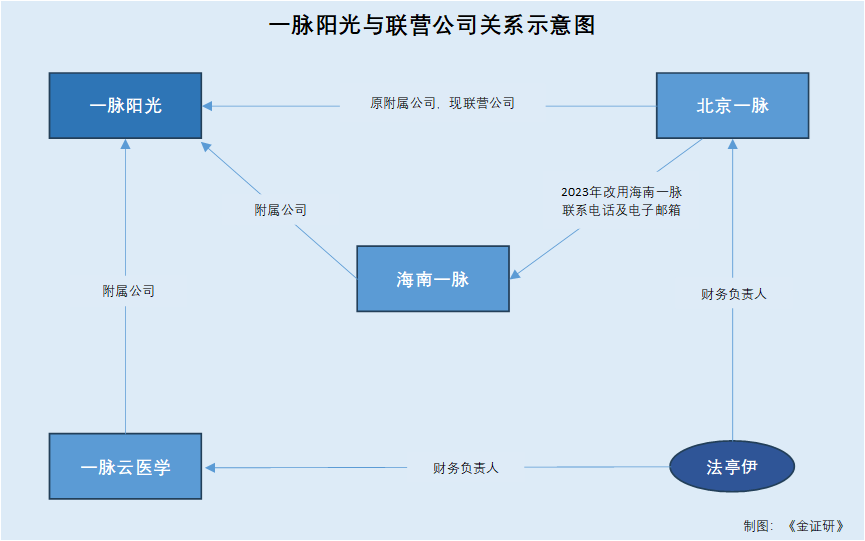

2021年,一脉阳光在北京全资设立一家附属公司,次年却以该公司转为联营公司为由不再并表。研究发现,一脉阳光出售该公司80%股权的“官宣”日期与招股书披露公司性质变更日期不一致。

4.1 原附属公司北京一脉成立于2021年,一脉阳光披露2022年北京一脉转为联营公司

据招股书,联营公司是指一脉阳光对其有重大影响但不具有控制或共同控制权的所有实体。通常情况下,一脉阳光持有20%至50%的投票权。于联营公司的投资初始按成本确认后,采用权益会计法入账。

据招股书,北京一脉健康管理有限公司(以下简称“北京一脉”)成立于2021年8月2日,该年度为一脉阳光附属公司,一脉阳光对其持有实际权益为100%。2022年,北京一脉自一间附属公司转拨至一间联营公司。2022-2023年,一脉阳光持有北京一脉所有权权益为20%。

也就是说,2021年一脉阳光设立北京一脉。次年,一脉阳光将北京一脉80%权益对外转让,自此北京一脉由一脉阳光的附属公司转变为一脉阳光的联营公司。

奇怪的是,一脉阳光对北京一脉持有权益变更日期与“官宣”日期存出入。

4.2 市场监督管理局信息显示,北京一脉的控股股东变更日期为2023年1月3日

据市场监督管理局数据,截至查询日2024年5月30日,北京一脉的股东为自然人林梓春、江西一脉阳光医疗投资管理有限公司(以下简称“一脉投资”),持股比例分别为80%、20%。其中,一脉投资为一脉阳光全资附属公司。2023年1月3日,一脉投资对北京一脉持股比例由100%变更为20%,新增股东林梓春对北京一脉持股80%。

由此可知,一脉投资向自然人林梓春转让北京一脉80%权益的“官宣”日期为2023年1月,即意味着一脉阳光对北京一脉丧失控制权的财年为2023年。需要注意的是,北京一脉成立于2021年,一脉阳光招股书显示,成立次年即2022年北京一脉已不再并表,是否具备合理性?

五、置出标的八成股权后联系方式仍重叠,背后财务人员混用上演控制权疑云

另需注意的是,一脉阳光出售北京一脉80%权益后,二者仍存在联系方式重叠,且北京一脉财务人员、监事、经理或均“来自”一脉阳光。

5.1 2023年北京一脉的联系电话及电子邮箱变更,与一脉阳光另一附属公司现共用异象

据市场监督管理局数据,2021-2022年,北京一脉的企业联系电话为18*******19,企业电子邮箱为82*****66@qq.com。2023年,北京一脉的企业联系电话为010-82****01,企业电子邮箱为hexiaoai@rimag.com.cn。

据招股书及市场监督管理局数据,2022-2023年,一脉阳光附属公司海南一脉阳光医疗投资管理有限公司(以下简称“海南一脉”)的企业联系电话为010-82****01,企业电子邮箱为hexiaoai@rimag.com.cn。

据招股书,www.rimag.com.cn为一脉阳光的官方网站。

可见,2023年,北京一脉与一脉阳光附属公司海南一脉存在联系方式重叠,重叠的联系电话、电子邮箱均系海南一脉于2022年已使用,而北京一脉恰于控制权发生变更当年即2023年才开始使用,且电子邮箱后缀指向一脉阳光官网域名。

5.2 北京一脉的财务负责人法亭伊,兼任一脉阳光新设附属公司财务负责人

除此之外,据市场监督管理局公开信息,截至查询日2024年5月30日,法亭伊担任北京一脉的财务负责人。自成立以来,北京一脉的财务负责人未变更。

据市场监督管理局公开信息,一脉阳光附属公司一脉云医学科技(北京)有限公司(以下简称“一脉云医学”)成立于2024年1月22日,截至查询日2024年5月30日,一脉云医学的财务负责人亦名为法亭伊。

从名称特征来看,北京一脉的“法亭伊”与一脉云医学的“法亭伊”或并非重名。

即是说,一脉阳光于2024年新设立的附属公司一脉云医学,其财务负责人同时担任联营公司北京一脉的财务负责人。

5.3 2023年受让北京一脉80%股权的林梓春担任执行董事,监事、经理担任一脉阳光多家附属公司担任重要职务

据市场监督管理局公开信息,2023年1月3日,一脉投资对北京一脉持股比例由100%变更为20%,新增股东林梓春持股80%。2023年6月8日,北京一脉的执行董事由熊辉变更为林梓春。其他主要人员未发生变更。

截至查询日2024年5月30日,林梓春担任北京一脉执行董事,郭一凡担任监事,汤继荣担任经理,法亭伊担任财务负责人。

除了法亭伊,北京一脉监事郭一凡、经理汤继荣或均在一脉阳光多家附属公司任职。

具体地,据招股书,于2016年3月,南昌一脉作为雇员持股平台而成立,为一脉阳光雇员的利益持有股份。截至最后实际可行日期2024年5月6日,南昌一脉阳光企业管理中心(有限合伙)(以下简称“南昌一脉”)直接持有一脉阳光约17.4562%的股本。

据市场监督管理局公开信息,2021年12月28日至查询日2024年5月30日,郭一凡持有南昌一脉0.4931%股权。

另外,据市场监督管理局公开信息,截至查询日2024年5月30日,齐齐哈尔一脉阳光医学影像诊断中心有限公司、沈阳一脉阳光综合门诊部有限公司、济南一脉阳光杏林医学影像诊断有限公司等一脉阳光的多家附属公司,经理均为汤继荣,监事均为郭一凡。

显然,北京一脉监事郭一凡、经理汤继荣,即是一脉阳光多家附属公司的监事郭一凡、经理汤继荣。

换言之,除了受让方林梓春担任北京一脉执行董事,其他主要人员或均“来自”一脉阳光。

上文提及,联营公司是一脉阳光对其有重大影响但不具有控制或共同控制权的所有实体。

基于此,北京一脉原为一脉阳光全资附属公司,其80%权益于2023年1月被转让予自然人林梓春,并自此转变为一脉阳光的联营公司。而且该年度,北京一脉的联系电话及电子邮箱,均改用一脉阳光其他附属公司的联系电话及电子邮箱。除此之外,北京一脉现财务负责人同时担任一脉阳光其他附属公司的财务负责人,且经理、监事亦为一脉阳光其他附属公司经理、监事。那么,一脉阳光对北京一脉是否仍拥有控制权?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。