- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 相宁/作者 西洲 汀鹭 映蔚/风控

回溯历史,从多伦多大学机械工程专业博士毕业的胡泓,加入了矽电半导体设备(深圳)股份有限公司(以下简称为“矽电股份”)前身,处于初创时期的矽电股份由此打起了“由海归博士创立”的旗号。此次申报创业板,矽电股份却并未将胡泓认定为核心技术人员。

2024年4月12日,国务院发布的《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,该意见总体要求中提及更加有效保护投资者特别是中小投资者合法权益。而上市辅导不久后,矽电股份两家大客户的实控人亲属或“突击”入股,研究发现,矽电股份对其中一家客户销售部分产品毛利率偏高,逾三亿元交易背后或存“关照”。

除此之外,报告期内,矽电股份主营业务收入合计10.14亿元,期间逾10亿元销售合同均要求产品使用Keithely源表,而该组件需要Keithely供应商的解决方案授权。并且,矽电股份的六项核心技术名称竟与一家同行企业现重叠异象,令人费解。

一、搭载核心组件或需供应商解决方案授权,多项核心技术名称与同行重叠

核心技术往往代表着上市公司的市场禀赋,是企业在竞争中赖以生存的根本。

反观矽电股份,其自称自主研发的光电测试模块,其中的核心组件源表却需要供应商授权。此外,矽电股份的6项核心技术名称竟与一家同行企业的核心技术名称均重叠。

1.1 矽电股份主要产品为探针台设备,其他探针台设备生产厂商称探针台的测试功能依靠源表来完成

据矽电股份签署于2023年3月30日的招股说明书(以下简称“签署于2023年3月30日的招股书”),矽电股份的主要产品为探针台设备,是探针台设备制造企业,自主研发了多种类型应用探针测试技术的半导体设备,产品已广泛应用于集成电路、光电芯片、分立器件、第三代化合物半导体等半导体产品制造领域。

此外,矽电股份还表示,其是内地首家实现产业化应用的12英寸晶圆探针台设备厂商,产品应用于境内封测厂商和12英寸芯片产线。此外,矽电股份搭载自主研发光电测试模块的晶粒探针台,已应用于境内多家光电芯片制造厂商,满足新一代显示技术Mini/MicroLED芯片测试环节设备需求。

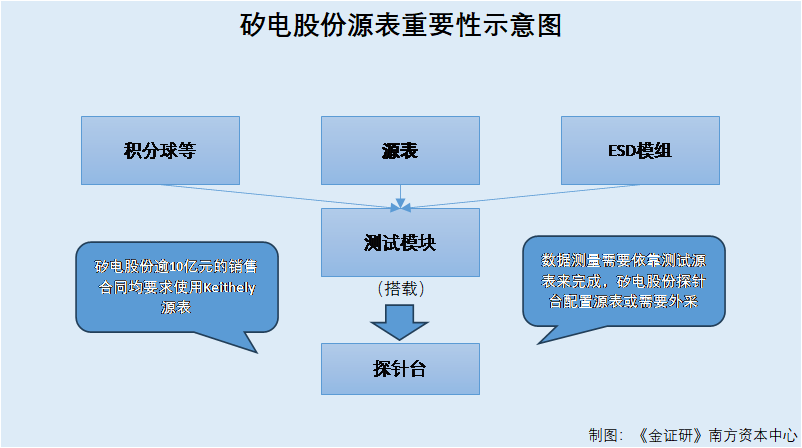

需要说明的是,据出具日为2023年9月19日的《关于矽电半导体设备(深圳)股份有限公司首次公开发行股票并在创业板上市申请文件问询函回复》(以下简称“首轮问询回复”),客户可根据需求决定所采购的探针台产品是否搭载测试系统,测试系统主要包括源表、积分球、光谱仪、光纤、ESD模组、数据采集卡及软件等。而源表和ESD模组对应测试系统的测试通道数,造成测试系统的成本差异。

换言之,源表和ESD模组系测试系统的主要成本差异点。

据深圳市森东宝科技有限公司(以下简称“森东宝”)官网,截至查询日2024年4月19日,森东宝从事探针台设备的研发、生产和销售,并集成代理相关实验室设备。

即森东宝亦是一家探针台设备生产厂商。

值得一提的是,森东宝官网2018年5月9日的公开信息显示,探针台只是提供一个测试平台,一切数据的测量都需要依靠测试源表来完成,无测试源表就构成不了系统。

1.2 2020-2022年主营业务收入10.14亿元,期间逾10亿元销售合同均要求使用Keithely源表

据签署于2023年3月30日的招股书,矽电股份产品可分为晶粒探针台、晶圆探针台、其他。2020-2022年,矽电股份主营业务收入分别为1.84亿元、3.94亿元、4.36亿元。

经测算,2020-2022年,矽电股份主营业务收入合计10.14亿元。

再来关注矽电股份的源表采购情况。

据出具日为2023年9月19日的《关于矽电半导体设备(深圳)股份有限公司首次公开发行股票并在创业板上市申请文件第二轮审核问询函回复》(以下简称“二轮问询回复”),Keithely源表系矽电股份长期以来使用的关键组件品牌,大量应用于矽电股份的产品,2020-2022年,矽电股份逾10亿元的销售合同均要求使用Keithely源表。

需要说明的是,Keithely是泰克科技(中国)有限公司(以下简称“泰克科技”)旗下品牌。

据签署日为2023年3月30日的招股书,2020-2022年,泰克科技分别为矽电股份第三、第一、第四大供应商,矽电科技对其采购内容为源表及参数测试系统,采购金额分别为741.04万元、2,720.31万元、884.58万元,占当年矽电股份采购总额的4.08%、6.09%、4.09%。且同期,泰克科技均为矽电股份源表第一大供应商。

可见,矽电股份自称自主研发了多种类型应用探针测试技术的半导体设备,然而对于测试模块中的源表及参数测试系统等组件,却仍需要外采。

需要说明的是,矽电股份的测试系统方案,或源自源表供应商泰克科技的授权,且矽电股份的技术突破或亦系通过与泰克科技合作取得。

1.3 2016年取得Keithely源表供应商解决方案授权,次年即推出集成多个源表的多芯晶粒探针台产品

据泰克科技官网,截至查询日2024年4月19日,深圳市智丰电子科技有限公司(以下简称“智丰电子”)系泰克科技解决方案合作伙伴。

据智丰电子官网,截至查询日2024年4月19日,泰克科技系测试系统解决方案提供商,泰克科技及其旗下品牌“吉时利(即Keithely)”可提供全方位的测试和测量解决方案。市场定位在高精度仪器和数据采集产品,以及为大规模生产和组装测试提供完整系统测试方案。

据泰克科技的微信公众平台于2023年6月16日发布的内容,泰克科技与矽电股份自2015年开展合作以来,在LED晶圆点测市场取得了突破和进展。

据Internet Archieve对矽电股份官网的回溯信息,2016年4月1日,矽电股份获得了泰克科技与“吉时利”产品中国地区解决方案合作伙伴授权证书。

以上情形是否说明,矽电股份探针台产品的测试系统,系“来自”于泰克科技的系统测试解决方案授权?

值得注意的是,取得合作授权次年,矽电股份便推出新的探针台产品。

据首轮问询回复,2017年,矽电股份推出首款集成多个源表的多芯晶粒探针台产品。

综合来看,测试系统解决方案供应商泰克科技自2015年开始与矽电股份合作,并在LED晶圆点测领域取得了突破和进展。2016年,矽电股份获得了泰克科技“吉时利”产品测试系统解决方案的授权,于次年即推出了多芯晶粒探针台。

1.4 矽电股份6项核心技术名称,与同行企业泰克光电核心技术名称重合

问题并未结束。矽电股份与一家同行企业存在多项核心技术名称重叠异象。

据签署于2023年3月30日的招股书,矽电股份已形成了较为强大的自主研发能力掌握了高精度快响应大行程精密步进技术、定位精度协同控制、探针卡自动对针技术、晶圆自动上下片技术、基于智能算法的机器视觉、电磁兼容性设计技术等核心技术,核心技术水平在境内处于领先地位。

据深圳市泰克光电科技有限公司(以下简称“泰克光电”)官网于2023年6月6日发布的内容,泰克光电致力于半导体设备的国产化,已逐渐掌握了包括高精度快响应大行程精密步进技术、定位精度协同控制、探针卡自动对针技术、晶圆自动上下片技术、基于智能算法的机器视觉、电磁兼容性设技技术等多项探针台设备研发核心技术。

需要说明的是,泰克光电同日即2023年6月6日发布的另一则内容显示,泰克光电不仅具备软件开发及仪器仪表的研发能力,还突破国内技术空白的恒流源表及ESD技术。

也即是说,泰克光电与矽电股份或属于同行企业。对比不难发现,矽电股份与泰克光电各自掌握的核心技术名称高度重叠,令人费解。

1.5 矽电股份生产环节以装配、调试为主,创业板将突出“优创新、高成长”特点

值得一提的是,矽电股份的生产工艺以组装为主。

据签署于2023年3月30日的招股书及首轮问询回复,矽电股份的生产环节以组装、装配、调试为主。核心技术的实现,在工艺流程中主要体现于研发设计、精密装配、整机装配、整机精度调试、精度及效率检测等关键环节。

需要指出的是,创业板最新上市规则,将突出创业板企业“优创新、高成长”特点。

据深交所于2024年4月12日发布的《深圳证券交易所股票上市规则》、《深圳证券交易所创业板股票上市规则》修订说明,深交所此次对主板及创业板上市条件进行修改,坚守板块定位,适当提高上市标准,增强标准适应性。

其中,将创业板第二套上市标准预计市值由“10亿元”提高至“15亿元”,最近一年营业收入由“1亿元”提高至“4亿元”,进一步提升有潜力的“优创新、高成长”企业直接融资质效。

可见,创业板将更加关注拟上市公司的创新能力及成长性。

反观矽电股份,其生产工艺以组装、装配为主。且矽电股份探针台产品的测试源表仍需要泰克科技的方案授权,且多项核心技术与同行企业核心技术“同名”。

二、大客户的实控人亲属“突击”入股,逾三亿元交易背后或存“关照”

问题尚未结束。对于报告期内入股的股东,监管层格外关注其与上市公司的交易往来及入股价格公允性。而矽电股份的两名大客户的实控人亲属或存在“突击”入股,报告期内矽电股份对一家大客户销售部分产品毛利率偏高,值得关注。

2.1 2022年大客户三安光电贡献过半营收,2020-2022年与矽电股份累计交易3.86亿元

据首轮问询回复,2020-2022年,矽电股份前五大客户收入占营业收入比例分别为61.79%、59.74%、77%。同期,矽电股份同行业可比公司前五大客户收入占营业收入比例均值分别为40.46%、38.9%、42.75%。

可见,2020-2022年各年度,矽电股份前五大客收入占营业收入的比例均大于50%,且高于同行平均水平。

具体来看。2020-2022年,三安光电股份有限公司(以下简称“三安光电”)系矽电股份第一大客户,矽电股份对其销售金额分别为5,702.34万元、9,979.62万元、22,918.75万元,占当期营业收入比例分别为30.33%、25%、51.85%。

需要说明的是,客户三安光电包含泉州三安半导体科技有限公司(以下简称“泉州三安”)、厦门三安光电有限公司、湖北三安光电有限公司、厦门市三安光电科技有限公司、厦门市三安集成电路有限公司、安徽三安光电有限公司及天津三安光电有限公司。

即是说,2022年矽电股份过半营收由三安光电“贡献”。经测算,2020-2022年,矽电股份对三安光电销售金额累计3.86亿元。

需要注意的是,三安光电实控人还通过其亲属入股了矽电股份。

2.2 2020年9月,三安光电及兆驰股份两大客户的实控人亲属入股矽电股份

据签署于2023年3月30日的招股书,截至签署日,林志强持有矽电股份2.4%股份,顾乡持有矽电股份1.74%股份,二人入股矽电股份时间均为2020年9月。

据首轮问询回复,截至出具日2023年9月19日,林志强任三安光电董事长,林志强之父林秀成系三安光电实际控制人;顾乡之父系深圳市兆驰股份有限公司(以下简称“兆驰股份”)的实际控制人。

而据签署于2023年3月30日的招股书,兆驰股份为矽电股份2020年第二大客户,销售金额占矽电股份当期营业收入的比例为14.23%。

而据深圳证监局于2020年1月19日发布的《关于矽电半导体设备(深圳)股份有限公司首次公开发行并上市辅导备案信息公示》,2019年12月31日,矽电股份在深圳证监局进行了辅导备案。

换言之,作为矽电股份的两大客户,三安光电及兆驰股份均存在实控人亲属入股矽电股份的情形。

需要说明的是,林志强入股的背后,三安光电对矽电股份销售晶粒探针台的销售价格低于其他客户。

2.3 报告期内主营业务毛利率持续上升,对三安光电销售部分产品毛利率偏高

据签署于2023年3月30日的招股书,2020-2022年,矽电股份的晶粒探针台销售收入分别为1.11亿元、2.54亿元、3.11亿元,占主营业务收入的比例分别为60.17%、64.36%、71.27%。

2020-2022年,矽电股份主营业务毛利率分别为39.02%、42.28%、44.3%。细分来看,同期,晶粒探针台毛利率分别为34.3%、37.42%、41.94%,毛利贡献占比52.88%、56.96%、67.47%。

不难看出,2020-2022年,矽电股份的晶粒探针台销售收入持续上升,毛利率及毛利贡献占比同步上升。在此影响下,报告期内矽电股份主营业务毛利率稳定上升。

据签署于2023年3月30日的招股书,报告期内,矽电股份对三安光电、兆驰股份销售的主要产品为晶粒探针台。

从客户贡献收入情况看,相比2021年,2022年矽电股份对三安光电销售占比翻倍。而2022年,矽电股份超七成主营业务收入来自晶粒探针台。

据二轮问询回复,矽电股份销售至三安光电的同型号产品,相较于其他客户价格普遍低20%左右。同时,2019-2021年及2022年1-6月,矽电股份对三安光电的销售毛利率分别为36.06%、39.68%、43.33%、44.6%,总体高于矽电股份晶粒探针台的毛利率38.11%、34.3%、37.42%、42.05%。

也即是说,矽电股份销售给三安光电的同型号产品价格低于其他客户,但毛利率偏高。

2.4 称向三安光电采购的探针台未配置高成本的测试系统,测试系统另行向其他供应商采购

在上述情形下,据首轮问询回复,监管层要求矽电股份说明向三安光电销售产品毛利率偏高的原因。

对此,矽电股份回复称,向三安光电销售的部分产品毛利率偏高,主要系因向三安光电销售的产品未配置测试系统,故平均单价低于其他客户。由于测试系统成本较高,向三安光电及其他客户销售设备的单位毛利较为接近,在单位毛利接近且单价较低的情况下,向三安光电销售的毛利率偏高。

同时,矽电股份向三安光电销售的产品数量较大且型号集中度较高,在生产环节均具有较强的规模效应,进一步降低了单位成本,进一步提高了三安光电相对其他客户的销售毛利率。

即是说,矽电股份向三安光电销售毛利率偏高的原因,和销售产品中未配置测试系统有关。

前文提及,矽电股份所销售的探针台需要配合测试系统进行使用。

经《金证研》南方资本中心查阅首轮问询回复发现,同一型号下,除三安光电之外的多家客户向矽电股份采购探针台时,均选择配置测试系统。

与此同时,首轮问询回复显示,矽电股份向三安光电全资子公司泉州三安销售的探针台,存在设备初步调试完成后,配套测试系统(中国台湾厂商)未能准时到货,导致投产延期,整体验收周期较长的情况。

至此不难发现,三安光电向矽电股份采购探针台后,仍有采购测试系统需求。

众所周知,在采购流程中,企业向同一供应商采购多品类零部件,往往比向不同供应商采购单一品类零部件的效率更高。

在矽电股份可提供配置测试系统的探针台情况下,三安光电选择另行采购是否符合行业惯例?

此外,2020-2022年,矽电股份主营业务收入10.14亿元,期间逾10亿元销售合同均要求使用Keithely源表。源表为测试系统的重要组件之一,而三年内矽电股份对三安光电销售金额累计3.86亿元,但销售产品却未配置测试系统,是否具备合理性?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。