- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 修远/作者 西洲 映蔚/风控

2023年11月16日, 邢台纳科诺尔精轧科技股份有限公司(以下简称“纳科诺尔”)以15元/股的价格登录北交所。截至2023年11月27日,纳科诺尔收盘价为21.85元/股。

此番冲击北交所背后,多家关联企业或比照关联方披露的企业“突击”注销,其中一家供应商在注销前,其企业联系电话的机主或系纳科诺尔董秘,且招聘的工作岗位地址或系纳科诺尔常州子公司的地址,上演经营混淆的异象。此外,对于纳科诺尔自称领先于同行的核心技术,实际上还有其他厂商达到相当水平或者更优水平,其该项核心技术或存可替代性风险。

一、曾通过关联方拆借资金超千万元,关联供应商现经营混淆异象上市前夕“突击”注销

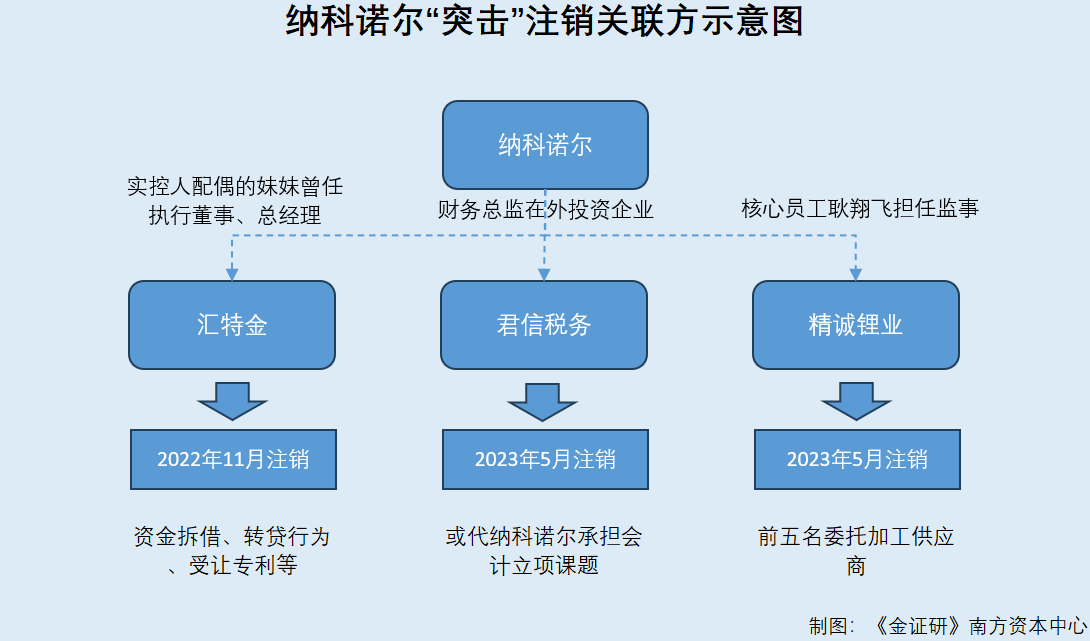

报告期后,纳科诺尔对多家企业进行“紧急”注销。值得关注的是,其中有的比照关联方进行披露。

一方面,纳科诺尔于2023年追认2020年与邢台汇特金增材制造有限公司(以下简称“汇特金”)发生的交易为关联交易。事实上,纳科诺尔实控人不仅曾通过汇特金拆借资金,还在报告期内通过汇特金进行转贷。2022年11月,汇特金注销。另一方面,财务总监在外投资的税务师事务所,以及员工担任监事的纳科诺尔委外供应商,也存在类似的情形。

1.1 追认三年前与汇特金的关联交易,实控人还通过汇特金拆借资金超千万元

值得关注的是,纳科诺尔曾存在追认关联交易的情况。

据2023年4月4日签署的《邢台纳科诺尔精轧科技股份有限公司关于追认关联方资金拆借暨关联交易公告》(以下简称“追认关联交易公告”),经纳科诺尔审慎自查,其实际控制人付建新的配偶的妹妹范磊,于2019年9月24日前担任汇特金的执行董事、总经理及法定代表人,因此2020年9月24日前,汇特金系公司的关联方。纳科诺尔追认汇特金为关联方,并对与汇特金2020年1-9月期间发生的关联交易事项进行追认。

具体来看,纳科诺尔实际控制人付建新通过汇特金于2021年7月1日临时拆借公司资金1,230.02万元,并于2021年8月17日归还完毕;2020年1-9月期间纳科诺尔与汇特金发生关联交易合计119.22万元,包括购买材料、修磨辊,提供加工费,出租房屋,出租设备。

需要说明的是,报告期内,纳科诺尔还存在受让汇特金专利的情况。

据2023年10月31日签署的《邢台纳科诺尔精轧科技股份有限公司招股说明书》(以下简称“招股书”),2021年12月31日,纳科诺尔的全资子公司常州纳科诺尔精密轧制设备有限公司(以下简称“常州纳科”)与汇特金签署了《专利转让协议》,汇特金将其拥有的8项实用新型专利和1项发明专利的专利权转让给常州纳科。

此外,纳科诺尔还存在通过汇特金转贷的行为。

1.2 2020年8月曾通过汇特金转贷六百余万元,2022年11月汇特金注销

据招股书,2020年8月,纳科诺尔通过汇特金转贷,转贷金额为638.39万元,当期采购金额为94.36万元。需要指出的是,汇特金是所有转贷对象中,唯一采购金额低于转贷金额的。

且招股书显示,汇特金于2022年11月注销。

而纳科诺尔突击注销关联方的情形或不止于此。

1.3 财务总监蔡军志在外投资税务师事务所并任执行事务合伙人,于2023年5月注销该企业

据招股书,蔡军志是纳科诺尔的财务总监。同时,蔡军志对外投资邢台君信税务师事务所(以下简称“君信税务”),投资金额9.5万元,投资比例为86.36%。并担任执行事务合伙人。

需要说明的是,君信税务成立于2007年7月20日,已于2023年5月注销。

《金证研》南方资本中心研究发现,君信税务与纳科诺尔或曾存在混淆经营情形。

1.4 2018年蔡军志携税务所成员立项会计科研课题,承担单位却是纳科诺尔

据清河县政府于2017年发布的邢台市注册税务师事务所执业资质公告表,君信税务的执业证号为0305220070008,从业人数为6人,执业税务师数量为3人,分别为蔡军志、郭晓鹏、孙志强。君信税务的联系人为夏丽红,电话为2213119。

据河北省财政厅发布的《2018年度河北省会计科研课题立项汇总表》,课题题目为“嵌入式软件产品会计核算方法的研究”,课题组成员为蔡军志、夏丽红、郝静,承担单位是纳科诺尔,预期成果形式为论文。

由此可知,2018年由纳科诺尔承担的会计科研课题,成员竟系君信税务的蔡军志以及联系人夏丽红。该情形或意味着,纳科诺尔与蔡军志投资的君信税务存在人员共用、经营混淆的嫌疑。

1.5 2020-2022精诚锂业系前五大委托加工供应商,于2023年2月6日注销

问题仍未结束,纳科诺尔的关联方或还“渗透”在委外供应商中。

据招股书,2020-2022年,深圳精诚锂业机电有限公司(以下简称“精诚锂业”)分别是纳科诺尔第四大、第一大、第四大委托加工供应商,同期纳科诺尔对精诚锂业的委托加工费用分别是43.83万元、360.9万元、214.78万元。

2023年1-6月,精诚锂业并非纳科诺尔前五大委托加工供应商。

值得关注的是,纳科诺尔员工耿翔飞担任精诚锂业的监事。纳科诺尔披露称,根据《公司法》《企业会计准则》《北京证券交易所股票上市规则(试行)》等规定,公司员工担任监事的企业不属于公司的关联方。但根据谨慎性原则,纳科诺尔将精诚锂业比照关联方披露。

据市场监督管理局数据,精诚锂业于2023年2月6日注销。

1.6 将精诚锂业比照关联方进行披露,并称其监事耿翔飞系纳科诺尔普通员工

而上述情形也引起了监管层的关注。

据2023年7月11日签署的《关于邢台纳科诺尔精轧科技股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件审核问询函的回复》,(以下简称“问询回复”)北交所要求纳科诺尔说明,报告期各期主要外协加工厂商的基本情况,说明与纳科诺尔及其控股股东、董监高、其他员工、客户、供应商等是否存在关联关系或特殊利益安排、外协供应商是否具备生产经营必要的资质,生产经营能力是否与自身规模相匹配等。

对此纳科诺尔披露称,耿翔飞系纳科诺尔销售部普通员工,不属于纳科诺尔董监高或主要负责人,对纳科诺尔业务经营不存在重要影响。纳科诺尔委派耿翔飞负责监督精诚锂业的修磨服务情况,确保服务水平符合纳科诺尔及客户要求,但由于双方均对上市相关规则理解不足,且精诚锂业为展示合作诚意,因此聘请耿翔飞作为外部监事。

也就是说,虽然纳科诺尔将精诚锂业比照关联方进行披露,但认为其对纳科诺尔业务经营不存在重要影响。

而《金证研》南方资本中心研究发现,纳科诺尔与精诚锂业的关系或并不“简单”。

1.7 2022年年报及股权激励计划中,均认定耿翔飞系纳科诺尔的核心员工

据纳科诺尔2022年年报“核心人员(公司及控股子公司)基本情况及变动情况”,耿翔飞的变动情况为新增,任职为销售区域经理。期初持股数量0股,期末持股数量为2万股。

不仅如此,据《邢台纳科诺尔精轧科技股份有限公司2022年股权激励计划限制性股票第一个限售期解除限售条件成就公告》,耿翔飞是纳科诺尔的核心员工。

由此可见,耿翔飞并非纳科诺尔在问询回复中所称的“普通员工”,而是销售区域经理,系纳科诺尔的核心员工。两者矛盾之下,关于纳科诺尔与精诚锂业的关系,纳科诺尔问询回复是否涉嫌虚假陈述?

1.8 精诚锂业联系方式的机主或系纳科诺尔董秘,招聘信息地址或系纳科诺尔子公司

此外,据市场监督管理局公开信息,截至查询日2023年11月27日,精诚锂业最新一版年报系2021年,其2021年报登记的企业联系电话为15*******37,企业联系邮箱为165180685@qq.com。

通过微信账号以及QQ账号搜索,上述企业联系方式对应的用户均为“旭日俊达”。

而通过支付宝个人账号验证,15*******37对应的用户名为“吴*强”。

而巧合的是,吴民强是纳科诺尔的董事会秘书,任期为2021年4月-2024年4月。

也即是说,精诚锂业的企业联系方式的机主,或系纳科诺尔董秘吴民强。

不仅如此,据公开招聘信息,精诚锂业曾于2023年10月3日更新招聘信息,招聘2名行政专员。工作地点为常州市武进区凤栖路。但精诚锂业系位于深圳市南山区的企业。

截至查询日2023年11月27日,上述招聘信息已失效。

实际上,据招股书,常州市武进区凤栖路是纳科诺尔子公司常州纳科的注册地和主要生产经营地。

也就是说,上市前夕,纳科诺尔多家关联企业纷纷注销。其中,精诚锂业在注销前,其企业联系电话的机主系纳科诺尔董秘,且招聘的工作岗位地址或系纳科诺尔常州子公司的地址。种种异象之下,精诚锂业与纳科诺尔的关系匪浅,两者是否曾存在经营混淆的嫌疑?

二、自称热辊辊面温度均匀性领先于市场或难站得住脚,核心技术或存可替代性

按照北交所的板块定位,是否满足创新型标准是所有企业应当回答的问题。

反观纳科诺尔,在主要产品热辊的关键指标方面,纳科诺尔以±1℃的辊面温度均匀性声称领先于市场,同行均为±3℃上下。然而,关于国内研发的加热辊辊面温度均匀性做到±3℃的水平,可以追溯到十年前。发展至今,其他厂商已通过电磁感应加热技术,将热辊的表面温度均匀性控制在±1℃甚至±0.5℃之内。

2.1 自诩重要指标辊面温度均匀性±1℃领先于市场,竞争对手仅为±3℃

据招股书,纳科诺尔产品在量产产品最大轧辊尺寸、最高稳定生产速度、极片厚度精度等基础参数方面与主要竞争对手未形成明显差距,均处于第一梯队水平。但纳科诺尔在热辊方面具有较大领先优势,重要指标辊面温度均匀性领先于市场。

其中,纳科诺尔热辊辊面温度均匀性为±1℃。而同行业可比公司深圳市赢合科技股份有限公司、东莞海裕百特智能装备有限公司的热辊辊面温度均匀性为≤±3℃,浩能科技的热辊辊面温度均匀性为±3℃,无锡先导智能装备股份有限公司则未披露。上述数据来源为高工产研锂电研究所、公司年报。

事实上,纳科诺尔关于上述热辊辊面温度均匀性的行业对比数据,或显陈旧。

2.2 纳科诺尔称国内研发的加热辊辊面温度均匀性做到±3℃,该信息或来源于十年前

据纳科诺尔官网信息,2012年前后,加热辊压机逐渐在市场得到应用。当时国内研发的加热辊辊面温度均匀性有效温差只能做到±3℃,而日本的设备能达到±1℃。2℃的差距让国产设备远远落后于市场。

此后,在纳科诺尔研发中心主任、高级工程师的带领下,纳科诺尔先后研发三套不同结构的方案,反复试验后,成功将辊面温度均匀性控制到±1℃。

不难发现,纳科诺尔关于国内加热辊辊面温度均匀性±3℃的信息,来源于2012年前后。

实际上,国内厂商对于辊面温度均匀性控制或已得到提升。

2.3 截至查询日2023年11月27日,数家加热辊厂商辊体表面温度可控制在±1℃内

据上海金桓露科技有限公司(以下简称“金桓露科技”)官网,其生产的电磁加热辊温度均匀性好,辊面温差≦±1℃;据上海杜纳斯机电设备有限公司(以下简称“杜纳斯机电”)官网,其主要产品电磁加热预热辊 DNS-YR-F2,辊体表面温度均匀,温差≦±1℃。

据无锡热达节能科技有限公司(以下简称“热达节能”)官网,热达节能的电磁加热辊筒致力于提供更节能更环保的加热设备,与传统的导热油或电阻加热辊相比拥有以下几点优势:可在350℃的温度稳定工作,突破了传统导热油的温度瓶颈,满足高性能材料对温度的要求。因其结构的特性和优异的性能,可使辊筒在工作时保持辊面的温度精确控制在+1℃以内。

由此可见,目前市面上存在加热辊厂商,可实现辊面温度均匀,温差控制在±1℃之内。

不仅如此,通过上述信息不难发现,热达节能等厂商实现辊面温度均匀的方式,或系对加热方式改良,从传统的导热油或电阻加热辊,改良至电磁加热辊。

2.4 联净电子官网指出电磁感应加热辊表面温度均匀性可达±0.5℃,导热油长时间使用易结垢

此外,据电磁感应加热辊及设备供应商上海联净电子科技有限公司(以下简称“联净电子”)官网,常用的热辊加热方式有电加热、导热油加热、水加热和蒸汽加热,其中导热油加热辊占主导地位。但导热油加热辊占地面积大、能耗高、难以提供高于250℃以上的温度,且容易漏油、长期使用易结焦而影响温度均匀性,其使用受到诸多限制。

电磁感应加热辊是最新的一种热辊加热方式,不但温度高、均匀,而且清洁、节能,可用于各种高端材料的加工。独特的能量密度发布技术,让辊筒实现高效加热的同时,表面温度均匀性可保持在±0.5℃以内。还可以按照用户工艺需求,进行特殊的温度分布设计。

值得注意的是,联净电子官网进一步指出,根据加热方式的不同,加热辊可以分为流体加热和电加热两大类。其中流体加热主要有导热油、水、蒸汽这三种介质;电加热主要分为电热管直接加热和电磁感应加热两种。

其中,导热油加热辊是最常用的一种加热辊,目前在用的加热辊大都采用导热油加热。优点是结构相对简单,造价低。不足是长时间使用后容易结垢,导致温度不均匀;受限于导热油本身的性质,温度不能太高(一般不高于250℃);需要外接油泵循环,通过旋转接头接入辊筒,不但额外浪费能源,还存在漏油的隐患。

而电磁感应加热辊是加热辊中技术含量最高的一种,由日本特电株式会社于1964年发明。经过50多年的发展,该公司至今仍然垄断高端加热辊市场。国内具有自主知识产权的电磁感应加热辊在2009年由联净电子研制成功。电磁感应加热辊不但可以实现很高的辊温(400℃以上),而且清洁、节能。嵌入好的均温技术之后,也可以做到温度均匀性良好。

至此不难发现,加热辊可以分为流体加热和电加热两大类。流体加热中对的导热油加热系最常用的方式。而受限于导热油本身的性质,以及对表面温度均匀性的更高要求,电磁感应加热辊或逐渐显示替代性,其具备精准控温、清洁、节能等优点。

然而,油加热却仍系纳科诺尔的核心技术。

据招股书,油加热技术可提高加热辊辊面温度的均匀性,并保持加热辊形与常温一致。经过多年的行业探索,纳科诺尔形成了高精度装机技术、油加热技术等在内的共8项核心技术。

其中,油加热技术的用途是该技术可提高加热辊辊面温度的均匀性,并保持加热辊形与常温一致。技术来源是自主研发,所处阶段是大批量生产,创新来源是原始创新。

由此可见,在电磁感应加热辊具备油加热技术不具备的优势的情况下,纳科诺尔仍将油加热技术视为核心技术。且上文提及,导热油加热辊长时间使用后容易结垢

而纳科诺尔自称重要指标辊面温度均匀性领先于市场、优于竞争对手背后,数家其他加热辊厂商辊体表面温度可控制在±1℃内。而关于加热辊辊面温度均匀性做到±3℃的技术水平,可以追溯到10年前。而纳科诺尔用于与之对比的竞争对手加热辊辊面温度均匀性有效温差±3℃的信披是否真实?而十年间,纳科诺尔的辊面温度均匀性指标是否“停滞不前”?其该项核心技术是否具有可替代性?存疑待解。

学如逆水行舟,不进则退。对于瞬息万变的资本市场来说,上述道理或同样适用。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

智能科技股份有限公司.png&w=280&h=210&zc=1)