- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 钟磬/作者 惜海/风控

2016年11月,因被关联方违规占用资金未及时披露,恒勃控股股份有限公司(以下简称“恒勃股份”)及彼时的董事长周书忠而“吃”警示函。半年后,恒勃股份报送了首份上市辅导备案,欲冲击主板。然而,却因自身战略调整,恒勃股份的上市计划被搁置。此番恒勃股份转战创业板,其“漫漫”上市之路能否等到一块“敲门砖”?

事实上,报告期内,为恒勃股份贡献超九成收入的下游行业,增势显疲态,其未来成长空间或受限。此外,恒勃股份称其实际控制人控制企业自2015年7月起无实际经营,并表示与该关联方不存在同业竞争。然而,2017年,该关联方不仅发布了一项涉及恒勃股份产品的企业标准,其还参与投标报价,恒勃股份对该实控人控制的企业的经营情况是否涉嫌虚假陈述?尚待核查。

一、下游增长显“疲态”,未来市场或遭电动乘用车挤占成长能力承压

覆巢之下,焉有完卵。行业的变动趋势影响企业的发展。此番上市背后,恒勃股份面临着行业及下游市场“降温”的窘境。

1.1 2018-2019年,国内汽车制造业规模以上工业企业的营收增速负增长

据恒勃股份签署于2022年9月23日的《首次公开发行股票并在创业板上市招股说明书(注册稿)》(以下简称“招股书”),恒勃股份主要从事内燃机进气系统及配件的研发、生产及销售。根据证监会的《上市公司行业分类指引》,恒勃股份的行业为“C36汽车制造业”。

并且,2019-2021年及2022年1-6月,恒勃股份的主营业务收入分别为4.63亿元、4.72亿元、5.89亿元、3.02亿元,占当期营业收入的比例分别为93.48%、82.37%、93.04%、95.01%。同期,恒勃股份来境内销售收入分别为4.53亿元、4.66亿元、5.79亿元、2.98亿元,占当期主营业务收入的比例分别为97.86%、98.62%、98.35%、98.84%。

即是说,恒勃股份超九成的主营业务收入来自于境内。

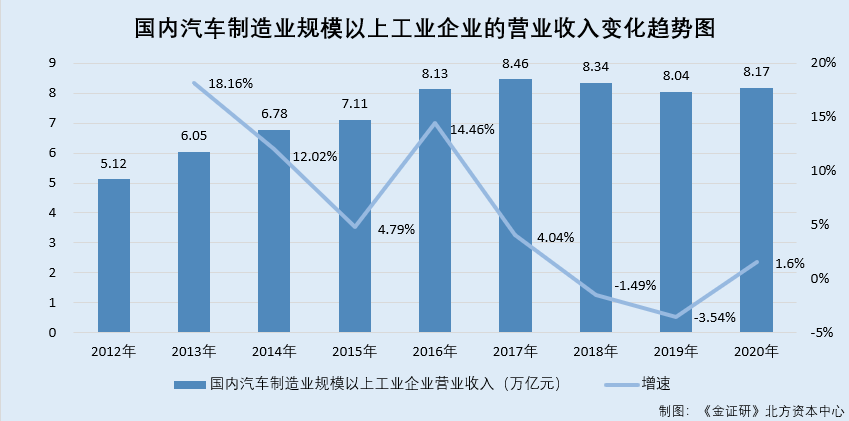

据国家统计局数据,2012-2017年,国内汽车制造业规模以上工业企业的主营业务收入分别为5.12万亿元、6.05万亿元、6.78万亿元、7.11万亿元、8.13万亿元、8.46万亿元。2018-2020年,国内汽车制造业规模以上工业企业的主营业务收入统计口径,变更为营业收入。同期,国内汽车制造业规模以上工业企业的营业收入分别为8.34万亿元、8.04万亿元、8.17万亿元。

根据《金证研》北方资本中心研究,2013-2020年,国内汽车制造业规模以上工业企业的营业收入增速分别为18.16%、12.02%、4.79%、14.46%、4.04%、-1.49%、-3.54%、1.6%。

可以看出,2018-2019年,国内汽车制造业规模以上工业企业的营业收入增速陷入负值,而到了2020年增速虽回正但不及2%。

另外,恒勃股份的下游涉及汽车与摩托车行业。

1.2 汽车及摩托车进气系统及配件,为恒勃股份贡献收入超九成

据招股书,按应用领域分类,2019-2021年及2022年1-6月,恒勃股份汽车进气系统及配件的销售金额分别为2.31亿元、2.53亿元、2.96亿元、1.64亿元,占恒勃股份当期主营业务收入的比例分别为50%、53.54%、50.23%、54.36%。

2019-2021年及2022年1-6月,恒勃股份摩托车进气系统及配件的销售金额分别为1.94亿元、1.87亿元、2.5亿元、1.17亿元,占恒勃股份当期主营业务收入的比例分别为41.93%、39.53%、42.5%、38.84%

根据《金证研》北方资本中心研究,2019-2021年及2022年1-6月,恒勃股份汽车与摩托车进气系统及配件的合计销售金额分别为4.25亿元、4.4亿元、5.46亿元、2.81亿元,占恒勃股份当期主营业务收入的比例分别为91.93%、93.07%、92.73%、93.19%。

据招股书,恒勃股份的内燃机进气系统及配件系列产品已广泛应用于“国六”标准汽车发动机和“国四”标准摩托车发动机,其下游主要为汽车行业与摩托车行业。

需要说明的是,国内汽车产销量曾一度负增长。

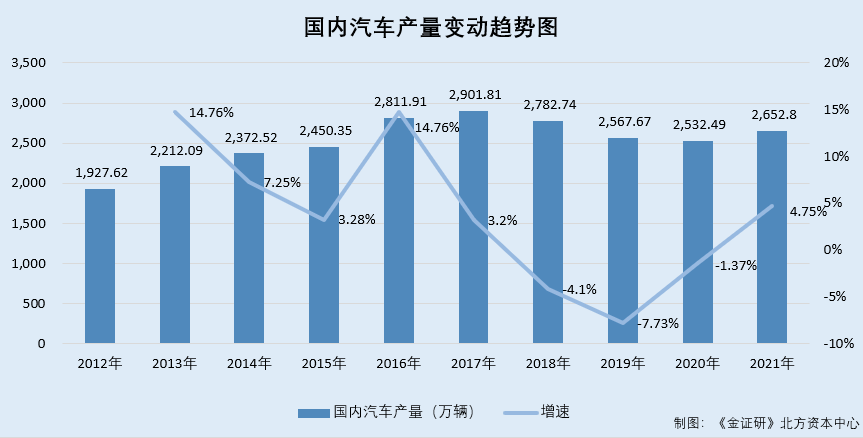

据国家统计局数据,2012-2021年,国内汽车产量分别为1,927.62万辆、2,212.09万辆、2,372.52万辆、2,450.35万辆、2,811.91万辆、2,901.81万辆、2,782.74万辆、2,567.67万辆、2,532.49万辆、2,652.8万辆。

根据《金证研》北方资本中心研究,2013-2021年,国内汽车产量的增速分别为14.76%、7.25%、3.28%、14.76%、3.2%、-4.1%、-7.73%、-1.37%、4.75%。

可以看出,2018-2020年,国内汽车产量均为负增长。

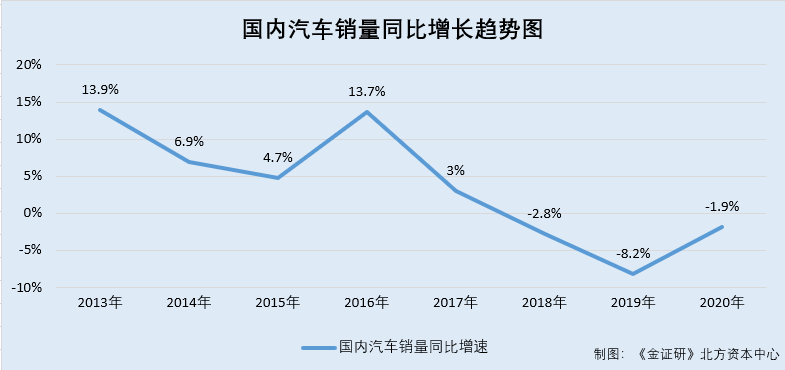

据汽车工业协会数据,2013-2020年,国内汽车销量的同比增速分别为13.9%、6.9%、4.7%、13.7%、3%、-2.8%、-8.2%、-1.9%。

由此,2018-2020年,国内汽车销量均为负增长。

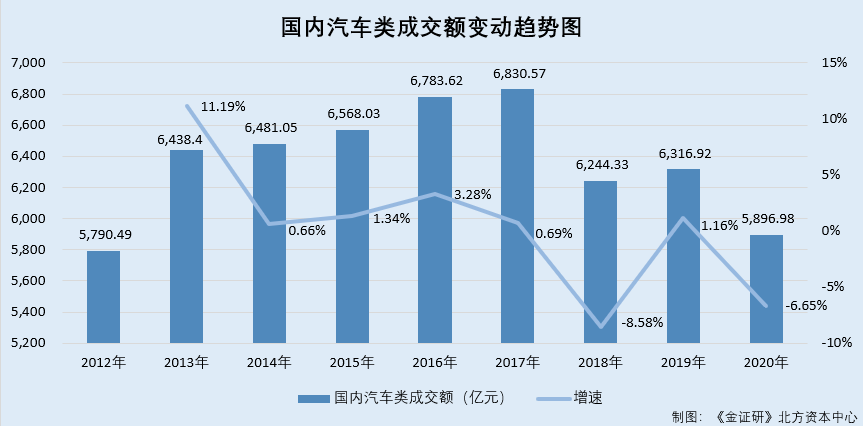

据国家统计局数据,2012-2020年,国内汽车类成交额分别为5,790.49亿元、6,438.4亿元、6,481.05亿元、6,568.03亿元、6,783.62亿元、6,830.57亿元、6,244.33亿元、6,316.92亿元、5,896.98亿元。

根据《金证研》北方资本中心研究,2013-2020年,国内汽车类成交额的增速分别为11.19%、0.66%、1.34%、3.28%、0.69%、-8.58%、1.16%、-6.65%。

即是说,2018年及2020年,国内汽车类成交额的增速陷入负值。

值得注意的是,2019-2021年,恒勃股份来源于新能源纯电动车型的收入,占其主营业务收入的比例均不足2%。

1.4 2019-2021年,来自纯电动车的收入占比不足2%

据招股书,汽车总体上可以分为乘用车和商用车两大类,而恒勃股份生产的空滤器产品主要应用于乘用车。并且,恒勃股份的主要产品为内燃机进气系统及配件,主要应用于燃油车及新能源混合动力车。

2019-2021年,恒勃股份的新能源汽车相关产品收入主要来源于混动车型,来源于纯电动车型的收入分别为287.51万元、421.04万元、632.11万元。

同时,恒勃股份指出,若未来纯电动车的发展速度超出预期,将会对燃油车市场造成一定的冲击,恒勃股份将面临下游燃油车产销下滑导致的产品需求减少的风险。

根据《金证研》北方资本中心研究,2019-2021年,恒勃股份来源于纯电动车型的收入,占其主营业务收入的比例分别为0.62%、0.89%、1.07%。

需要指出的是,2020-2021年,新能源纯电动乘用车的产量及销量均呈上升趋势。

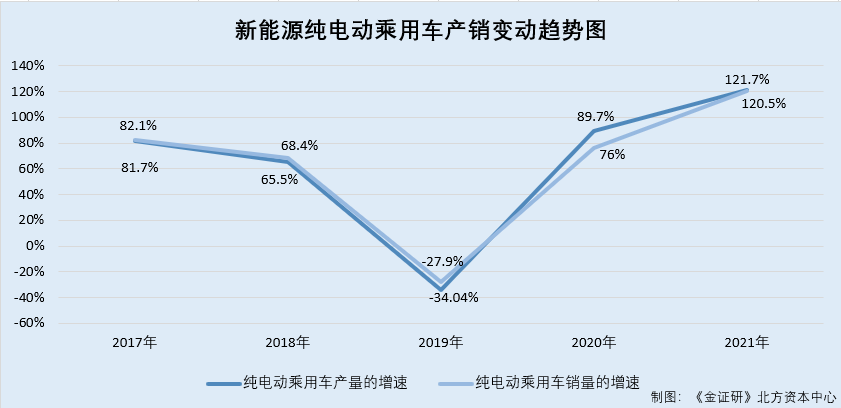

1.5 2021年,国内新能源纯电动乘用车的产销量增速双双突破120%

据汽车工业协会数据,2017-2018年,国内新能源纯电动乘用车的产量分别为47.8万辆、79.2万辆,分别同比增长81.7%、65.5%。同期,国内新能源纯电动乘用车的销量分别为46.8万辆、78.8万辆,分别同比增长82.1%、68.4%。

2020-2021年,国内新能源纯电动乘用车的产量分别为99.1万辆、276.1万辆,分别同比增长89.7%、121.7%。同期,国内新能源纯电动乘用车的销量分别为100万辆、273.4万辆,分别同比增长76%、120.5%。

根据《金证研》北方资本中心研究,2019年,国内新能源纯电动乘用车的产量为52.24万辆,同比下降34.04%。同年,国内新能源纯电动乘用车的销量为56.82万辆,同比下降27.9%。

可见,自2020年以来,国内新能源纯电动乘用车的产量与销量增速均呈增长趋势。2021年,国内新能源纯电动乘用车产量与销量的增速均突破100%。

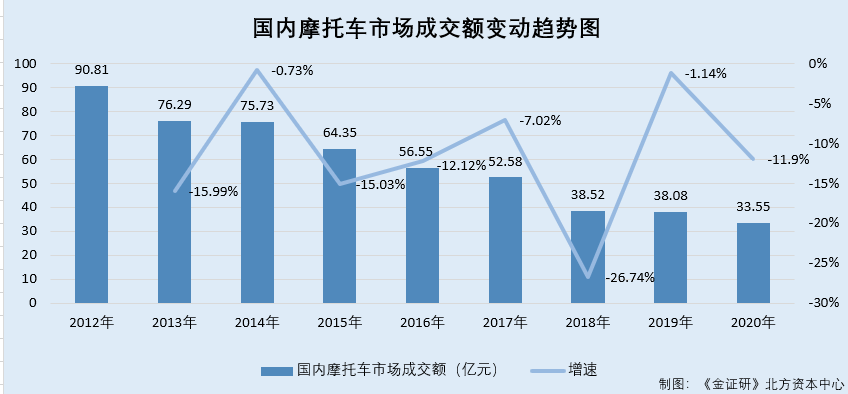

不仅如此,受“限摩”等规定影响,2013-2020年,国内摩托车市场成交额的增速持续为负值。

1.6 2013-2020年,国内摩托车市场成交额持续负增长

据招股书,近年来,随着各地相继出台“限摩”、“禁摩”等相关规定,国内已有近200个城市采取了不同程度的“禁摩”、“限摩”政策,对摩托车产业发展造成了一定冲击。

在此背景下,2013-2020年,国内摩托车市场成交额持续负增长。

据国家统计局数据,2012-2020年,国内摩托车市场成交额分别为90.81亿元、76.29亿元、75.73亿元、64.35亿元、56.55亿元、52.58亿元、38.52亿元、38.08亿元、33.55亿元。

根据《金证研》北方资本中心研究,2013-2020年,国内摩托车市场成交额的增速分别为-15.99%、-0.73%、-15.03%、-12.12%、-7.02%、-26.74%、-1.14%、-11.9%。

可以看出,2013-2020年,国内摩托车市场成交额持续负增长。

从上述数据可以看出,处于汽车制造业的恒勃股份,其面临着行业与下游降温的窘境。其中,2018-2019年,国内汽车制造业规模以上工业企业营业收入的增速负增长,而到了2020年增速虽回正但不及2%。并且,恒勃股份超九成主营业务收入的下游分布于汽车与摩托车行业。然而,2018-2020年,国内汽车产销量双双负增长。并且,2013年及2020年,国内汽车类成交额的增速陷入负值。不仅如此,受“限摩”等规定的影响,2013-2020年,国内摩托车成交额持续负增长。

此外,2019-2021年,恒勃股份纯电动车型收入占比不及2%。且恒勃股份称,若未来纯电动车的发展速度超出预期,其将面临下游产品需求减少的风险。而2021年,国内新能源纯电动乘用车的产销量增速均突破120%。恒勃股份如何应对新能源纯电动车挤占燃油车市场带来的不利影响?其是否具备新能源纯电动车市场的开拓能力?

二、主要研发人员从老东家离职三个月,即参与恒勃股份专利的研发

穷则变,变则通,通则久。创新能力是企业发展重要的驱动力之一。此方面,恒勃股份主要研发人员从老东家离职三个月,即参与恒勃股份专利的研发。

2.1 2021年3月从科德宝离职的胡保磊,同年6月即为恒勃股份专利的发明人

据恒勃股份签署于2022年9月23日的《关于恒勃股份首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),截至二轮问询回复签署日2022年9月23日,胡保磊为恒勃股份氢燃料领域的主要研发人员。

2018年9月至2021年3月,胡保磊担任科德宝·宝翎(苏州)无纺布有限公司(以下简称“科德宝”)氢燃料电池事业部中国区的技术负责人。2021年3月至二轮问询回复签署日2022年9月23日,胡保磊担任恒勃股份新能源开发部的部长。

可以看出,2021年3月,胡保磊从科德宝离任后,当月即担任恒勃股份新能源开发部部长。

蹊跷的是,胡保磊从科德宝离任三个月后,参与恒勃股份的专利发明。

据招股书,截至招股书签署日2022年9月23日,在恒勃股份取得的已授权专利中,专利号为ZL202121316740.8的实用新型专利“一种氢燃料电池汽车用有害气体吸附过滤器”,其专利权人为恒勃股份,专利申请日为2021年6月15日。

据国家知识产权局数据,专利号为202121316740.8的实用新型专利“一种氢燃料电池汽车用有害气体吸附过滤器”,其申请人为恒勃股份,申请日为2021年6月15日,发明人为胡保磊。并且,截至查询日2022年9月26日,上述专利的案件状态为专利权维持。

可见,2021年6月,胡保磊已作为发明人参与了恒勃股份的专利研发。

需要指出的是,胡保磊参与发明的专利涉及汽车过滤器,而胡保磊的老东家科德宝及恒勃股份的业务均涉及该产品。

2.2 与研发人员“前东家”科德宝,双方业务均涉及汽车进气系统过滤器

据市场监督管理局数据,科德宝成立于1995年2月28日,经营范围包括设计、生产、销售完整系列的过滤器及过滤设备、工业有机废气净化设备等。

据认证主体为科德宝的公众平台“科德宝过滤技术”发布的企业介绍,截至查询日2022年9月26日,科德宝旗下拥有两大实力品牌,分别为工业过滤viledon及汽车过滤micronAir。同时,在交通运输方面,科德宝的过滤系统包括驾驶室空气过滤、发动机进气系统过滤及船只、铁路系统过滤。

据招股书,恒勃股份主要从事内燃机进气系统相关滤清器、滤芯等以及炭罐和其他塑料制品的研发、生产和销售。

对比发现,科德宝的品牌之一汽车过滤viledon,包括发动机进气系统过滤。而恒勃股份主要从事内燃机进气系统相关过滤器等的研发、生产及销售。这意味着,科德宝与恒勃股份的业务均包含汽车发动机进气系统过滤。

而据《专利法》第六条规定,执行本单位的任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造。职务发明创造申请专利的权利属于该单位,申请被批准后,该单位为专利权人。该单位可以依法处置其职务发明创造申请专利的权利和专利权,促进相关发明创造的实施和运用。

据《专利法实施细则》(2010修订)第十二条规定,专利法第六条所称执行本单位的任务所完成的职务发明创造,是指在本职工作中作出的发明创造,履行本单位交付的本职工作之外的任务所作出的发明创造,退休、调离原单位后或者劳动、人事关系终止后1年内作出的,与其在原单位承担的本职工作或者原单位分配的任务有关的发明创造。

由此,恒勃股份氢燃料领域主要研发人员之一胡保磊从科德宝离职并入职恒勃股份三个月,即参与恒勃股份一项专利的发明。同时,科德宝与恒勃股份的业务或均涉及汽车进气系统过滤,且上述专利亦涉及汽车过滤器。那么,胡保磊参与发明的上述专利是否与其原单位分配的任务有关?关于该项专利的权属又是如何?尚未可知。

问题并未结束。

三、实控人控制的企业发布企业标准且参与投标,称其无实际经营或遭“打脸”

不以规矩,不能成方圆。恒勃股份称,其与实际控制人控制的企业不存在同业竞争,并表示该关联方自2015年起并无实际经营,而这背后或难自圆其说。

3.1 称2015年7月起,实控人控制企业恒勃科技除土地厂房出租外无实际经营

据招股书,截至招股书签署日2022年9月23日,恒勃股份的实际控制人为周书忠、胡婉音和周恒跋,其中周书忠和胡婉音系夫妻关系,周恒跋系周书忠和胡婉音之子。

并且,截至招股书签署日2022年9月23日,恒勃科技集团有限公司(原名为浙江恒勃企业管理有限公司及浙江恒勃滤清器有限公司,以下简称“恒勃科技”)为恒勃股份实际控制人控制的企业,周书忠及周恒跋分别持有恒勃科技58.97%、41.03%的股份。

据恒勃股份签署于2022年9月23日的《关于恒勃股份首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),恒勃股份的多位董事、监事及高级管理人员有在恒勃科技任职的经历,核心技术人员均曾在恒勃科技任职。并且,恒勃股份的20项商标受让自恒勃科技。此外,恒勃科技在历史上曾占用恒勃股份资金3,385万元,后因披露不及时被浙江证监局予以警示。

对此,监管部门要求恒勃股份说明恒勃科技的主营业务及演变过程,及其与恒勃股份现有业务之间的关系,是否存在同业竞争及解决情况。

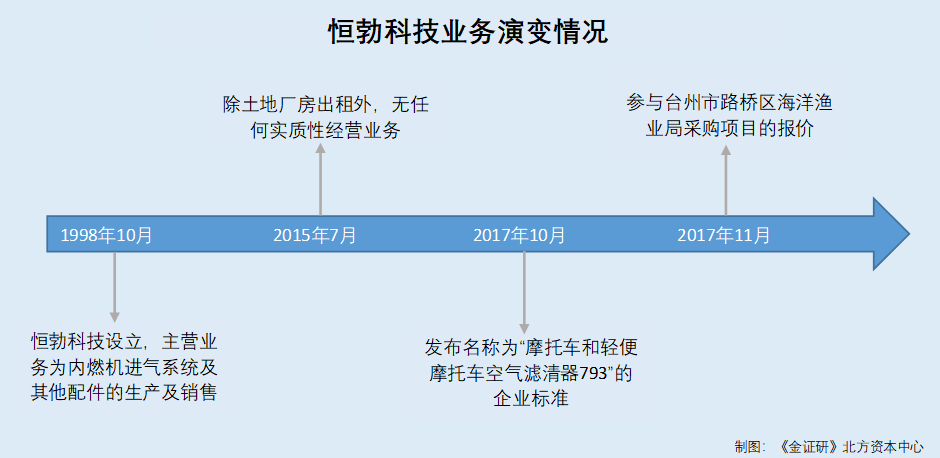

对此,恒勃股份指出,1998年10月,恒勃科技设立,其设立时的主营业务与恒勃股份一致,均为内燃机进气系统及其他配件的生产及销售。

但为解决同业竞争,自2013年11月起,恒勃科技逐步停止实体生产以及贸易销售业务。自2015年7月至首轮问询回复签署日2022年9月23日,恒勃科技除土地厂房出租外,无任何实质性经营业务。恒勃股份称其与恒勃科技不存在从事相同或相似业务的情况,其与恒勃科技不存在同业竞争。

这意味着,恒勃股份称,恒勃科技自2015年7月起,除土地厂房出租外无任何实质性的经营业务。

蹊跷的是,2017年10月,恒勃科技发布了一项涉及摩托车滤清器的企业标准。

3.2 2017年恒勃科技发布涉及摩托车滤清器的企业标准,起草人包含实控人

据企业标准信息公共服务平台数据,2017年10月25日,恒勃科技发布了一项名称为“摩托车和轻便摩托车空气滤清器793”的企业标准,该标准的起草单位为恒勃科技,主要起草人为周书忠、罗邦敏、吴瑜、王桂林。同时,执行上述标准的产品为摩托车和轻便摩托车空气滤清器。截至查询日2022年9月26日,该企业标准的状态为现行有效。

此外,恒勃科技承诺其编写并公开的上述标准的内容,符合有关法律法规、强制性标准及相关产业政策要求,恒勃科技生产的产品符合本标准规定的各项技术要求,标准编号在相应的产品或产品包装上明示。

需要说明的是,执行上述企业标准的产品,与恒勃股份的产品存在重叠。

据招股书,摩托车进气系统及配件的产品主要包括摩托车空滤器总成和炭罐等。

值得注意的是,早在2016年,恒勃股份亦曾发布关于摩托车及轻便摩托车滤清器的企业标准。

3.3 2016年两项企业标准的起草人之一王桂林,与恒勃科技上述标准的起草人重名

据企业标准信息公共服务平台数据,2016年10月28日,恒勃股份公布了名称为“摩托车和轻便摩托车空气滤清器技术条件与试验方法”及“摩托车和轻便摩托车用空气滤清器滤芯技术条件”的企业标准。

同时,执行上述两项标准的产品分别为摩托车空气滤清器及摩托车空滤器滤芯。并且,上述两项标准的起草单位均为恒勃科技、广州市喜凯滤清器有限公司及常州市武进新中天汽摩配件有限公司,主要起草人均为周书忠、姚东斌、刘宇兴、王桂林、郑光聪。

不难看出,恒勃股份上述两项企业标准的起草单位之一为恒勃科技,且主要起草人均包含王桂林。彼时已无实际经营业务的恒勃科技,为何还起草企业标准,产品还涉及滤清器?

疑云仍在继续,2017年11月,恒勃科技参与了台州市路桥区水利海洋渔业局采购项目的报价。

3.4 2017年,恒勃科技为路桥区水利海洋渔业局采购项目的报价供应商之一

据政府采购云平台2017年11月27日发布的“台州市路桥区水利海洋渔业局关于抢险装备包50个的在线询价成交结果公告”。该项目的名称为“关于防汛物资的在线询价”,采购单位为台州市路桥区水利海洋渔业局,采购目录为A070399其他被服装具,报价开始时间为2017年11月16日,报价截止时间为2017年11月23日。

同时,该公告的成交结果信息显示,台州市方睿贸易有限公司为此项目的中标供应商。此外,恒勃科技为此项目参与报价的供应商之一,报价时间为2017年11月22日。

可见,2017年10月,恒勃股份实际控制人控制的恒勃科技,公布一项涉及摩托车空气滤清器的企业标准。随后,2017年11月,恒勃科技作为供应商参与了台州市路桥区海洋渔业局采购项目的报价。对此,恒勃股份称恒勃科技自2015年7月起无任何实质性经营业务的说法,或难站稳脚跟。

上述异象背后,恒勃科技的子公司或与恒勃股份业务存在重叠。

3.5 强调模具开发优势,2019-2021年及2022年1-6月模具收入超三千万元

据招股书,恒勃股份的竞争优势包括工艺技术优势,恒勃股份拥有多名经验丰富的模具设计员,且其中多名人员具有10年以上模具开发设计经验。因此,恒勃股份具有较强的模具开发能力,不仅可以具备较低的研发、生产成本,更能够提升项目推进速度,保证模具的质量和精度。

此外,恒勃股份的竞争优势亦包括模具开发优势,模具的设计开发是评测汽车零部件企业竞争力的重要指标,且恒勃股份地处被誉为“模具之乡”的浙江台州,其较强的市场竞争力建立在长期形成的模具开发优势基础之上。

可见,对作为汽车零部件企业的恒勃股份,模具设计开发的重要性不言而喻。

不仅如此,报告期内,恒勃股份来自于模具的业务收入累计超三千万元。

据首轮问询回复,2019-2021年及2022年1-6月,恒勃股份模具的收入分别为752.51万元、979.34万元、876.51万元、778.78万元,占恒勃股份当期其他业务收入的比例分别为23.32%、9.69%、19.88%、49.22%。

根据《金证研》北方资本中心研究,2019-2021年及2022年1-6月,恒勃股份来自模具的收入累计为3,387.14万元。

值得注意的是,恒勃科技的子公司亦主营模具的研发及销售。

3.6 东莞铱诺为恒勃科技实际经营的子公司,主营业务为模具的研发及销售

据招股书,东莞铱诺科技有限公司(以下简称“东莞铱诺”)成立于2012年3月5日,经营范围包括模具制造、真空镀膜加工、电子烟雾化器生产等。截至招股书签署日2022年9月23日,恒勃科技与恒勃股份的实际控制人周书忠分别持有东莞铱诺80%、20%的股份。

据首轮问询回复,东莞铱诺存在实际经营业务,其主营业务为模具的研发、加工、生产及销售。

且恒勃股份在首轮问询函中指出,其与东莞铱诺存在其他客户供应商重合的情况,包括比亚迪、宁波灰太狼进出口有限公司、佛山市顺德区阿波罗环保器材有限公司。

换言之,以模具开发作为竞争优势的恒勃股份,其实际控制人控制的东莞铱诺亦从事模具的研发与销售,且双方存在重叠的供应商及客户。

不止于此,东莞铱诺的一项汽车行业质量管理体系认证证书,覆盖产品或与恒勃股份重叠。

3.7 主要机器设备为注塑机,而东莞铱诺拥有覆盖注塑机生产的认证证书

据招股书,恒勃股份的主要机器设备之一为注塑机,截至2022年6月30日,恒勃股份拥有173台注塑机。

据全国认证认可信息公共服务平台,截至查询日2022年9月26日,东莞铱诺拥有一项编号为T84854/0363288的汽车行业质量管理体系认证证书。该认证证书覆盖的业务范围为塑料零部件(≤280吨注塑机)的生产,颁证日期为2019年12月18日,证书状态为有效。

据东莞铱诺官网,截至查询日2022年9月26日,注塑机为东莞铱诺的产品之一。

这意味着,注塑机为恒勃股份的主要机器设备之一,而东莞铱诺的主要产品亦包含注塑机。恒勃股份与东莞铱诺之间或存上下游关系,恒勃股份的主要机器设备注塑机,是否为东莞铱诺所生产?存疑待解。

总而言之,一方面,为规避同业竞争,恒勃股份称自2015年7月起,其实际控制人控制的恒勃科技除土地厂房出租外,无任何实质性经营业务。然而,2016年,恒勃股份发布了两项关于摩托车滤清器的企业标准,起草单位均包括恒勃科技;2017年10月,恒勃科技发布一项涉摩托车空气滤清器产品的企业标准,随后,恒勃科技参与了台州市路桥区水利海洋渔业局采购项目的报价。并且,上述两项企业标准的起草人王桂林,与恒勃科技企业标准的起草人重名。这意味着,上述企业标准对应产品,与恒勃股份的主营业务产品或存重叠。而这是否意味着,恒勃科技或仍从事与恒勃股份相似的业务?恒勃股份对恒勃科技的经营情况是否涉嫌虚假陈述?

另一方面,恒勃股份强调其竞争优势之一即为模具开发,并且,2019-2021年及2022年1-6月,恒勃股份来自于模具收入超三千万元。然而,恒勃科技的子公司东莞铱诺亦主营模具的研发及销售。“巧合”的是,东莞铱诺拥有一项汽车行业质量管理体系认证证书,该证书覆盖的产品,与恒勃股份的主要机器设备存在重叠。恒勃股份的主要机器设备是否来自东莞铱诺?而恒勃股份否认其与恒勃科技存在同业竞争,或难自圆其说。

诚招天下客,誉从信中来。恒勃股份在资本市场能否赢得投资者信任?犹未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。