- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 乙孜/作者 澜清/风控

上阵不离父子兵。蔡绍欣与蔡丹群父子,合计控制广东广康生化科技股份有限公司(以下简称“广康生化”)83.78%的表决权,为公司共同控股股东、实际控制人。而此番上市,广康生化坦言其存在实际控制人不当控制风险。

值得关注的是,广康生化的前员工、现股权激励对象苏晓明,曾任职于两家客户兼供应商大股东的关联企业。并且,广康生化子公司的前实际控制人,与前述两家客户兼供应商的大股东或系同一人,超四千万元交易或自熟人加持。另外,截至2021年12月31日,广康生化对其第一大预收账款客户的预收账款余额近六百万元。而实际上,该预收账款客户与广康生化子公司曾受同一控制。

另一方面,广康生化授权发明专利数量处行业末尾,且历史上其存在上市“突击”申请专利的嫌疑。问题尚未结束,广康生化一项募投项目的环保投资金额、项目建筑面积的信息披露,上演“罗生门”。

一、客户兼供应商的大股东系子公司前实控人,超四千万元交易或自熟人加持

事在是非,公无远近。值得注意的是,广康生化的子公司的前实际控制人,与其两家客户兼供应商的大股东或系同一人。并且,广康生化的前员工、现股权激励对象与前述两家客户兼供应商的关联方关系“匪浅”。

1.1 2019-2021年,与客户兼供应商真格生物合计交易超四千万元

据广康生化于2022年3月23日签署的回复意见(以下简称“问询函回复”),2019-2021年,广东真格生物科技有限公司(以下简称“真格生物”)是广康生化的客户兼供应商。2019-2021年,广康生化向真格生物销售产品的金额分别为786.63万元、692.66万元、951.95万元,占广康生化当期销售收入的比例分别为1.85%、1.55%、1.47%。

同期,广康生化向真格生物采购产品的金额分别为0.06万元、1,518.83万元、199.47万元,占广康生化当期采购总额的比例分别为0%、5.09%、0.49%。

根据《金证研》北方资本中心研究,2019-2021年,广康生化向真格生物的累计销售金额、累计采购金额分别为2,431.24万元、1,718.36万元。同期,广康生化与真格生物的合计交易金额为4,149.6万元。

据市场监督管理局数据,真格生物成立于2010年8月26日,其经营范围主要包括水溶肥、有机肥及微生物肥的研发、生产及销售。截至查询日2022年7月2日,王泊理、陈晓辉为真格生物的股东,两人持股比例分别为93%、7%。

变更信息显示,真格生物分别于2016年2月1日、2020年6月17日、2022年3月7日共发生三次股东变更备案。

另外,真格生物股东及出资信息显示,王泊理对真格生物认缴出资时间为2018年12月31日。

可见,至少2022年3月7日至查询日2022年7月2日,王泊理是真格生物的控股股东,持股比例为93%。

与此同时,王泊理与广康生化的另外一家客户兼供应商或关系匪浅。

1.2 2019年,广康生化为快速路生物贡献了其当年超五成的营业收入

据问询函回复,2019-2020年,广州市快速路生物科技有限公司(以下简称“快速路生物”)是广康生化的供应商,广康生化向快速路生物采购产品的金额分别为130.02万元、6.46万元,占广康生化当期总采购额的比例分别为0.45%、0.02%。

2021年,快速路生物是广康生化的客户,广康生化向快速路生物销售产品的金额为606.64万元,占广康生化当期销售收入的比例为0.94%。

据市场监督管理局数据,2019年,快速路生物的营业总收入为259.83万元。

根据《金证研》北方资本中心研究,2019-2021年,广康生化向快速路生物的累计销售金额与累计采购的金额分别为606.64万元、136.48万元。其中,2019年,广康生化向快速路生物采购的金额,占快速路生物当年营业总收入的比例为50.04%。

据市场监督管理局数据,快速路生物成立于2015年12月29日,其经营范围主要包括农业技术推广服务、农药批发及零售等。截至查询日2022年7月2日,王先俊、王泊理为快速路生物的股东,其中,王泊理任快速路生物的监事。

截至查询日2022年7月2日,快速路生物无其他关于王泊理的人员变更备案记录。

据公开信息,截至查询日2022年7月2日,王泊理持有快速路生物50%的股份。且真格生物的控股股东王泊理,与快速路生物的监事王泊理为同一人。

由此可见,真格生物的控股股东王泊理在快速路生物任监事并持有50%的股份。另外,2019年,广康生化向快速路生物采购的金额,占快速路生物营业总收入的比例超五成。

1.3 仍持股员工持股平台的前员工苏晓明,或曾在王泊理任董事长的两家企业任董事

据广康生化于2022年6月13日签署的招股说明书(以下简称“招股书”),英德众兴投资管理有限公司(以下简称“英德众兴”)成立于2015年5月12日,其经营范围为项目投资、股权投资及投资咨询服务,是广康生化的员工持股平台。

据招股书,为提高对核心人才的粘性并充分调动核心员工的积极性,广康生化设立了员工持股平台英德众兴,并通过员工持股平台对其核心人员实施股权激励。

这意味着,英德众兴是广康生化为了对其员工进行股权激励而设立的员工持股平台。

且招股书显示,截至招股书签署日2022年6月13日,苏晓明以广康生化已离任员工身份持有英德众兴2%的股份。另外,广康生化在招股书中表示,苏晓明曾任广康生化子公司主要管理人员,其在广康生化发展过程中做出的突出贡献。并且,基于该特殊贡献的考虑,苏晓明得以继续在英德众兴持股。

事实上,苏晓明从广康生化离职时间系2016年。

据广康生化于2022年3月23日签署的第二轮审核问询函的回复意见(以下简称“第二轮问询函回复”),2005年,广康生化聘请苏晓明担任广康生化及其子公司的主要管理人员。2016年8月,苏晓明从广康生化离任。

由此可知,截至招股书签署日2022年6月13日,已于2016年从广康生化离职的子公司主要管理人员苏晓明,仍是广康生化的股权激励对象。

事实上,苏晓明与王泊理的关系“不一般”。

据市场监督管理局数据,广东爱地作物科学有限公司(以下简称“广东爱地”)成立于2017年6月28日,注销于2018年12月13日,其经营范围主要包括农药及肥料的生产、销售等。

截至查询日2022年7月2日,陈燕玲、王泊理为广东爱地的股东,其中王泊理任广东爱地的董事长、总经理兼法定代表人。同时,苏晓明为广东爱地的董事。截至查询日2022年7月2日,广东爱地无其他关于王泊理及苏晓明的人员变更备案记录。

据公开信息,截至广东爱地注销日2018年12月13日,王泊理持有广东爱地35%的股份并任其董事长、总经理兼法定代表人,苏晓明任广东爱地的董事。

不止于此,据市场监督管理局数据,广东康格作物科学有限公司(以下简称“广东康格”)成立于2017年4月19日,注销于2018年5月22日,其经营范围主要包括化学农药、生物化学农药及微生物农药制造与销售等。

截至广东康格注销日2018年5月22日,陈燕玲、王泊理为广东康格的股东,其中王泊理任广东康格的董事长、总经理兼法定代表人。且苏晓明为广东康格的董事。截至查询日2022年7月2日,广东康格无其他关于王泊理及苏晓明的人员变更备案记录。

据公开信息,截至广东康格注销日2018年5月22日,王泊理持有广东康格35%的股份并任董事长、总经理兼法定代表人,苏晓明任广东康格的董事。而且,截至查询日2022年7月2日,英德众兴的股东苏晓明,与广东康格及广东爱地的董事苏晓明或为同一人。

由前文可知,广东爱地及广东康格均是王泊理任董事长、总经理兼法定代表人的企业,而苏晓明在上述两家企业均任董事。

换句话说,截至招股书签署日2022年6月13日,2016年8月已从广康生化离职的前员工苏晓明,仍为广康生化股权激励的对象。2017-2018年,广东康格及广东爱地从成立到注销,苏晓明或均在上述两个企业担任董事,王泊理或任董事长、总经理兼法定代表人。并且,王泊理亦是广康生化的客户兼供应商真格生物、快速路生物的股东之一。

问题尚未结束,广康生化一家子公司原实控人也名为王泊理。

1.4 全资子公司的前实控人王泊理,与真格生物实控人“撞名”

据招股书,英德西部爱地作物科学有限公司(以下简称“英德西部爱地”)成立于2008年10月27日,其经营范围为农药、肥料的加工复配、分装及相关产品的批发零售、代购代销等,是广康生化的全资子公司。2018年8月20日,广康生化与持有英德西部爱地100%股权的实际控制人王泊理签署《收购协议》,确认收购王泊理持有的英德西部爱地100%的股权。

即是说,英德西部爱地的前实际控制人名为王泊理。并且,广康生化的客户兼供应商快速路生物、真格生物的股东亦名为王泊理。

据公开信息,截至查询日2022年7月2日,数据关联到的王泊理仅一人。并且,与王泊理相关的企业共11家,其中包括真格生物、快速路生物、广东爱地及广东康格。

换言之,真格生物的控股股东王泊理与英德西部爱地的前实际控制人王泊理或为同一人。

上述情形可见,2019-2021年,真格生物及快速路生物均系广康生化的供应商兼客户。同期,广康生化,与真格生物及快速路生物合计交易超千万元。其中,真格生物的控股股东为王泊理,且王泊理对快速路生物持股50%并任其监事。因此,快速路生物与真格生物或互为关联方。需要关注的是,真格生物的控股股东王泊理与广康生化全资子公司英德西部爱地的前实际控制人王泊理或为同一人。

此外,截至招股书签署日2022年6月13日,于2016年已离职的苏晓明,仍为广康生化的股权激励对象。然而,2017-2018年,苏晓明在王泊理任高管并持股的两家企业广东爱地、广东康格存续期间任董事。

问题未结束,广康生化与其2021年的预收账款客户亦现“熟人”关系。

二、子公司与预收账款客户关系匪浅,两者曾受同一控制

言非法度不出口,行非公道不萌于心。截至2021年12月31日,广康生化对其第一大预收账款客户的预收账款余额近六百万元。而实际上,该预收账款客户,与广康生化子公司曾受同一控制。

2.1 截至2021年12月31日,对诺普信作物预收账款余额近六百万元

据问询函回复,截至2021年12月31日,深圳诺普信作物科技有限公司(以下简称“诺普信作物”)为广康生化的第一大预收账款客户,广康生化对诺普信作物的预收账款余额为599.93万元,账龄为一年以内。

需要说明的是,诺普信作物有一家对其持股100%的法人股东,卢柏强系诺普信作物法人股东的董事长。

2.2 诺普信作物系诺普信的全资子公司,卢柏强系诺普信实际控制人

据市场监督管理局数据,诺普信作物成立于2013年3月14日,其经营范围为农业技术开发、投资兴办实业等。截至查询日2022年7月2日,深圳诺普信农化股份有限公司(以下简称“诺普信”)是诺普信作物的唯一股东。且诺普信作物变更信息中不存在股东变更。

即是说,截至2021年末,诺普信作物是广康生化的第一大预收账款客户。诺普信作物系诺普信的全资子公司。

据市场监督管理局数据,诺普信成立于1999年9月18日,其经营范围为农化产品应用技术研究、农药销售、农药技术检测等。截至查询日2022年7月2日,卢柏强为诺普信的董事长。

变更信息显示,诺普信分别在2015年6月25日、2018年8月15日共发生两次高级管理人员变更。2015年6月25日,其高级管理人员变更前后,卢柏强均为诺普信的董事长兼总经理。2018年8月15日,高级管理人员变更前,卢柏强任诺普信总经理,变更之后,卢柏强不再任诺普信的总经理。

据诺普信2022年7月1日签署的《关于公司股东部分股份质押的公告》,卢柏强系诺普信的实际控制人。

简而言之,2015年6月25日至查询日2022年7月2日,卢柏强为诺普信的董事长。并且,卢柏强系诺普信的实际控制人。

值得注意的是,广康生化全资子公司英德西部爱地,曾系诺普信的孙公司。

据招股书,2018年8月28日,广康生化对英德西部爱地100%股权的收购,完成了办理完成工商变更登记手续。

据诺普信2017年年报,成都西部爱地作物科学有限公司(英德西部爱地的曾用名,以下统称为“英德西部爱地”)系诺普信间接持股100%的二级子公司。

据诺普信2018年年报,诺普信控股子公司转让英德西部爱地100%股权,工商税务手续于2018年6月8日完成。

据公开信息,2018年6月8日,英德西部爱地发生股东变更。

而招股书显示,2018年8月广康生化对英德西部爱地收购前,自然人王泊理持有英德西部爱地100%股权,系英德西部爱地的控股股东、实际控制人。

而这是否意味着,2018年6月8日,诺普信将彼时系其孙公司的英德西部爱地,出售给王泊理,而两个月后,王泊理又将彼时其全资持有的英德西部爱地,转让给广康生化?而2021年末,广康生化对客户诺普信作物的预收账款余额近六百万元,而交易背后,客户诺普信作物与广康生化子公司英德西部爱地曾受同一控制。

而另一方面,广康生化的创新能力同样值得关注。

惟进取也故日新。创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。

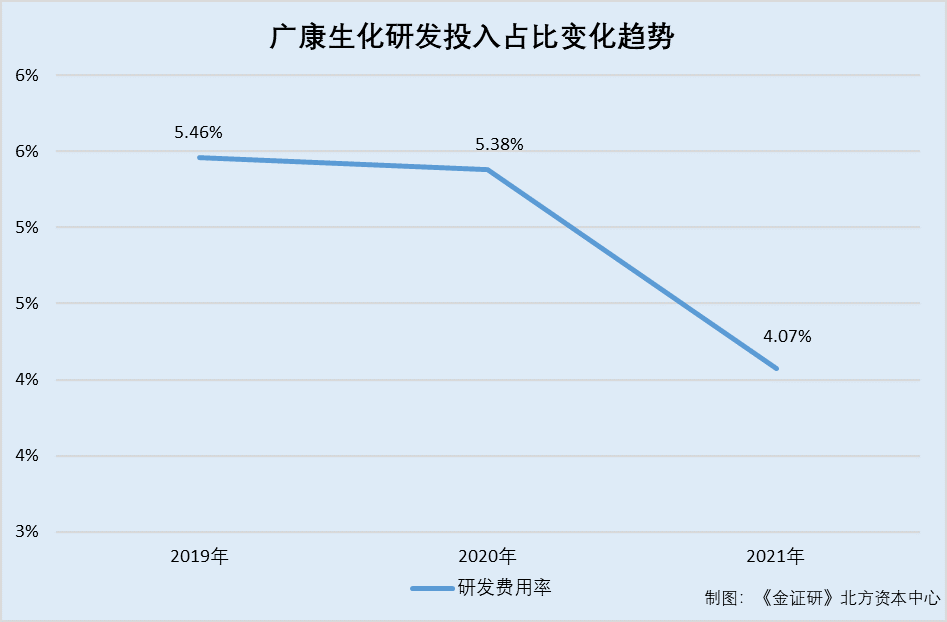

事实上,广康生化研发投入占比下滑的同时,其发明专利数量处于行业末尾。

据招股书,2019-2021年,广康生化的研发投入占营业收入的比重分别为5.46%、5.38%、4.07%。

可见,2019-2021年,广康生化的研发投入占比下滑。

此外,广康生化获得授权的发明专利数量,亦不敌其同行可比企业。

3.2 截至招股书签署日2022年6月13日,授权发明专利数量处于同行末尾

据招股书,截至招股书签署日2022年6月13日,广康生化共拥有11项授权专利,其中发明专利为8项。其中,一项专利已经取得授权通知书,尚未取得专利证书。

另外,招股书显示,广康生化的同行业可比公司分别为绍兴贝斯美化工股份有限公司(以下简称“贝斯美”)、江苏中旗科技股份有限公司(以下简称“中旗股份”)、山东先达农化股份有限公司(以下简称“先达股份”)、江苏苏利精细化工股份有限公司(以下简称“苏利股份”)、山东中农联合生物科技股份有限公司(以下简称“中农联合”)、江苏丰山集团股份有限公司(以下简称“丰山集团”)、浙江中山化工集团股份有限公司(以下简称“中山化工”)。

据国家知识产权局数据,截至招股书签署日2022年6月13日,广康生化的可比同行贝斯美母公司共拥有8项授权发明专利,中旗股份母公司共拥有40项授权发明专利,先达股份母公司共拥有24项授权发明专利,苏利股份母公司共拥有13项授权发明专利,丰山集团母公司共拥有17项授权发明专利,中山化工母公司共拥有12项授权发明专利。

据中农联合2021年年报,截至2021年12月31日,广康生化的可比同行中农联合及其子公司共拥有46项授权发明专利。

不难看出,截至招股书签署日2022年6月13日,广康生化及子公司的授权发明专利数量,在同行中处于末尾。

问题不止于此,历史上,广康生化或存在突击申请专利的情形。

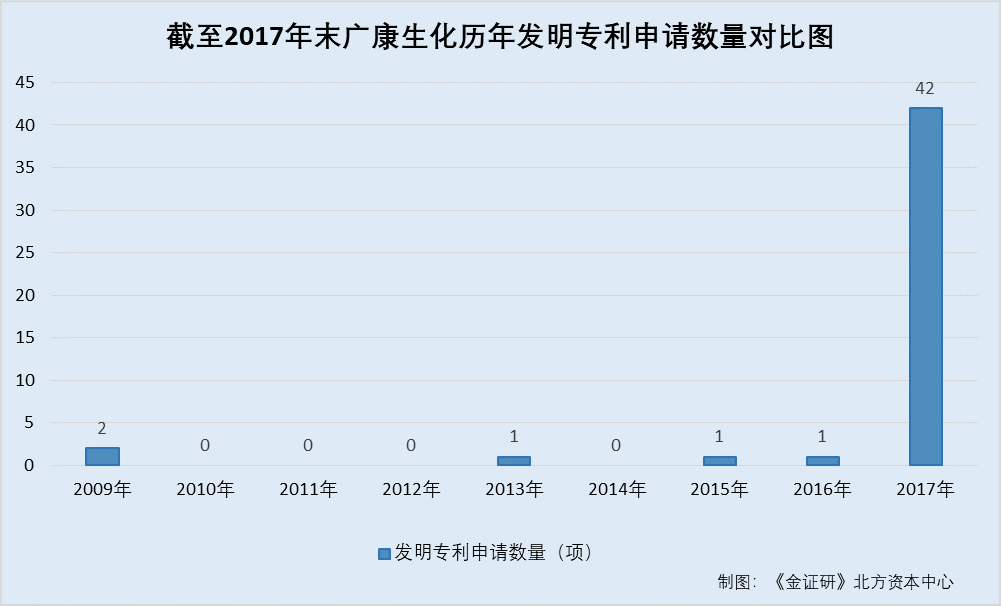

3.3 2016年8月曾辅导备案,而截至2017年末超九成发明专利系备案后申请

据广东证监局于2016年8月16日发布的《关于广康生化辅导备案登记受理的公示》,广康生化于2016年8月15日在广东证监局办理了辅导备案登记。

而后,2020年11月,广康生化上市更换了辅导机构。

据广东证监局公开信息,2020年11月18日,华泰联合证券有限责任公司与广康生化签订《辅导协议》,2020年11月20日至广东证监局进行辅导备案申请。

据国家知识产权局数据,截至2017年12月31日,广康生化累计申请的发明专利数量为47项。并且,2009-2017年,广康生化发明专利的申请数量分别为2项、0项、0项、0项、1项、0项、1项、1项、42项。其中,2016年,广康生化唯一申请的一项发明专利的申请时间为2016年11月9日。

根据《金证研》北方资本中心研究,截至2017年12月31日,广康生化累计申请发明专利的数量为47项,其中,2016年8月15日后至2017年12月31日,广康生化共申请43项发明专利,占其截至2017年12月31日申请发明专利总数量的91.49%。

换言之,截至招股书签署日2022年6月13日,广康生化拥有的授权发明专利的数量处于行业“尾部”。值得一提的是,广康生化曾于2016年8月在广东监管局办理辅导备案登记。而2016年8月15日后至2017年12月31日,广康生化合计申请发明专利43项,占其截至2017年末发明专利申请数量的比例超九成,广康生化或曾为上市“突击”申请专利。

此外,广康生化此次上市的募投项目信息披露或存“漏洞”。

四、募投项目环保投资额与官宣“对垒”,环评单位因环评报告质量遭失信记分

百虑输一忘,百巧输一诚。信息披露是投资者了解上市企业的重要“窗口”。拟上市企业应该保证其信息披露的真实性和完整性。

然而,此番上市,广康生化拟募集逾六亿元的募投项目,或上演信披“罗生门”。

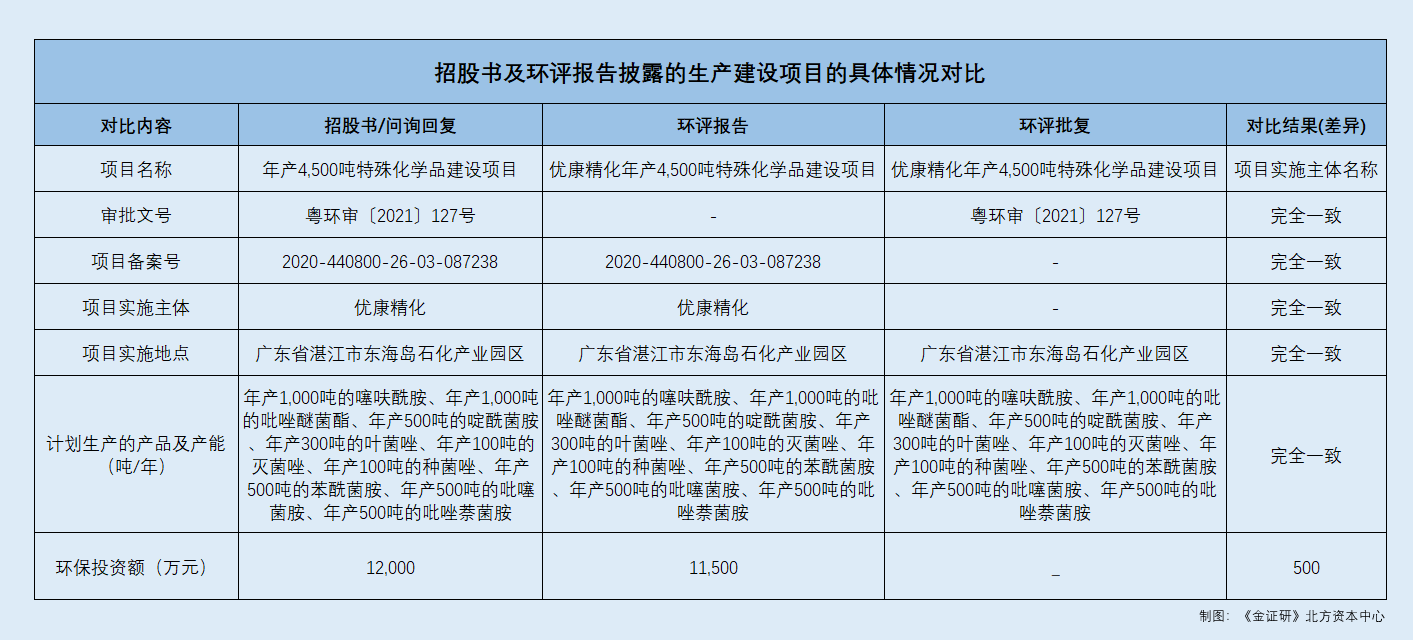

4.1 问询函回复披露的生产建设项目环保投资额,较其环评报告多五百万元

据招股书,广康生化共拟募集资金6.91亿元,分别用于“年产4,500吨特殊化学品建设项目”(以下简称“生产建设项目”)、“补充流动资金”。其中,广康生化的生产建设项目的拟募集资金为6.11亿元,其项目备案号为2020-440800-26-03-087238,环评批复文件号为粤环审[2021]127号。

同时,招股书显示,广康生化生产建设项目的项目实施主体为其全资子公司广东优康精细化工有限公司(以下简称“优康精化”),实施地点为广东省湛江市东海岛石化产业园区。该生产建设项目规划的生产产品及产能分别为年产1,000吨的噻呋酰胺、年产1,000吨的吡唑醚菌酯、年产500吨的啶酰菌胺、年产300吨的叶菌唑、年产100吨的灭菌唑、年产100吨的种菌唑、年产500吨的苯酰菌胺、年产500吨的吡噻菌胺、年产500吨的吡唑萘菌胺。

据广东省生态环境厅于2021年4月6日发布的《优康精化年产4,500吨特殊化学品建设项目环境影响报告书》(以下简称“环评报告”),“优康精化年产4,500吨特殊化学品建设项目”的项目备案代码为2020-440800-26-03-087238,项目实施主体为优康精化,实施地点为广东省湛江市东海岛石化产业园区。

该项目计划生产的产品及产能分别为年产1,000吨的噻呋酰胺、年产1,000吨的吡唑醚菌酯、年产500吨的啶酰菌胺、年产300吨的叶菌唑、年产100吨的灭菌唑、年产100吨的种菌唑、年产500吨的苯酰菌胺、年产500吨的吡噻菌胺、年产500吨的吡唑萘菌胺。

据广东省生态环境厅于2021年5月25日发布的《优康精化年产4,500吨特殊化学品建设项目环境影响报告书的批复》(以下简称“环评批复”), 该“年产4,500吨特殊化学品建设项目”的审批文号为粤环审〔2021〕127号。

并且,“优康精化年产4,500吨特殊化学品建设项目”选址于广东省湛江市东海岛石化产业园区。该项目年产特殊化学品9种,共4,500吨,分别包括年产1,000吨的噻呋酰胺、年产1,000吨的吡唑醚菌酯、年产500吨的啶酰菌胺、年产300吨的叶菌唑、年产100吨的灭菌唑、年产100吨的种菌唑、年产500吨的苯酰菌胺、年产500吨的吡噻菌胺、年产500吨的吡唑萘菌胺。

根据《金证研》北方资本中心研究,广康生化招股书中披露的名为“年产4,500吨特殊化学品建设项目”的募投项目,与环评报告中“优康精化年产4,500吨特殊化学品建设项目”的项目备案号、项目实施地点、项目实施主体、项目计划生产产品及产能均一致。

换言之,广东省生态环境厅公示的“优康精化年产4,500吨特殊化学品建设项目”,即为广康生化招股书披露的生产建设项目。

据问询函回复,深圳证券交易所要求广康生化说明,其募投项目所采取的环保措施及相应的资金来源和金额。

据问询函回复,广康生化本次募投项目采取的环保措施相应的资金来源于募集资金,所采取的环保措施以及相应的金额分别为废气处理(收集、处理)5,000万元、废水处理(完善排水管线)5,000万元、降噪措施300万元、地下水污染防治措施(防腐、防渗漏)1,000万元、固废暂存仓(防腐、防渗漏)200万元、环境风险防范措施500万元,合计金额1.2亿元。

值得一提的是,除补充流动资金外,广康生化此次募投项目仅涉及一项生产建设项目。也就是说,问询回复函中关于募投项目的环保措施及相应资金来源、金额的问题及回复,均是指广康生化的生产建设项目。

然而,在问询回复函中,广康生化披露的生产建设项目环保投资额,与该项目的环评报告不一致。

据环评报告,广康生化的生产建设项目环保措施及相应的投资金额分别为废气处理(收集、处理)5,000万元、废水处理(完善排水管线)5,000万元、降噪措施300万元、地下水污染防治措施(防腐、防渗漏)1,000万元、固废暂存仓(防腐、防渗漏)200万元,合计金额为1.15亿元。

根据《金证研》北方资本中心研究,在问询函回复中,广康生化披露的募投项目环保投资金额,较该项目的环评报告中披露的环保投资金额多五百万元。

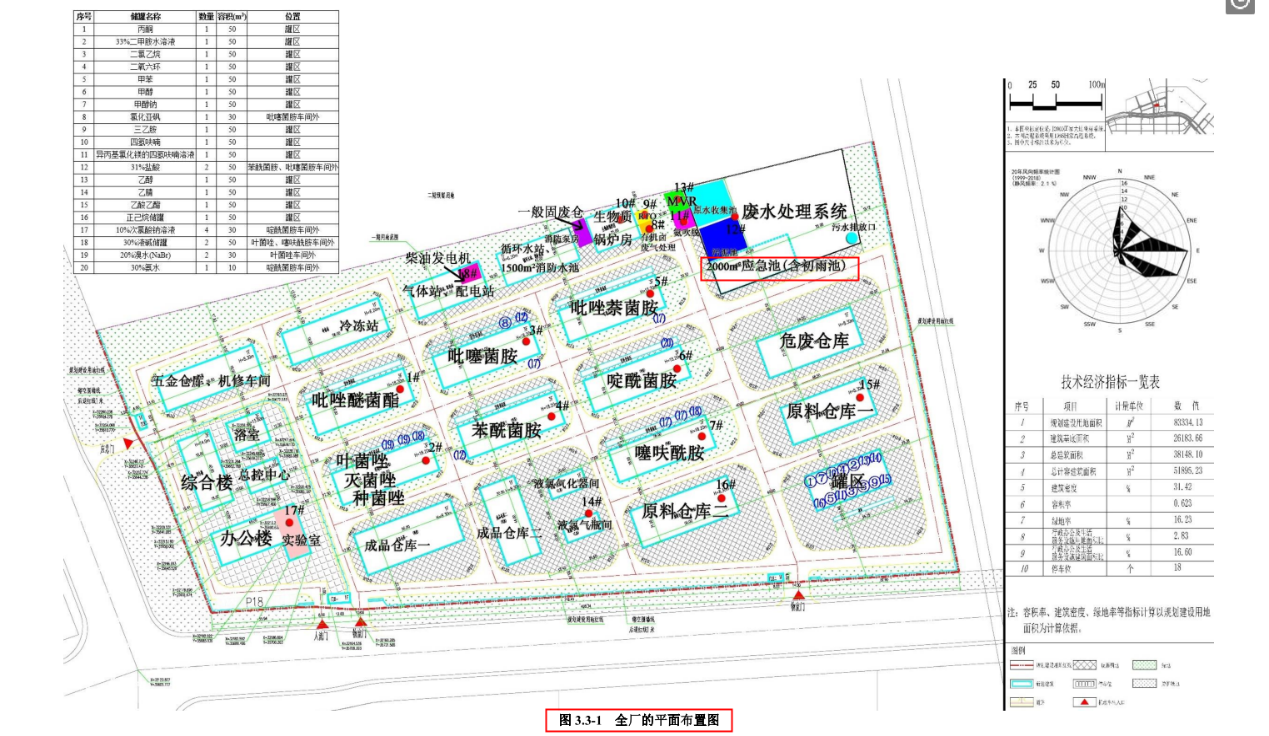

除此之外,广康生化生产建设项目的环评报告中,同一事故应急池的容积及该项目的建筑面积亦出现前后不一致的情况。

4.2 同一事故应急池容积及项目建筑面积,环评报告前后信披矛盾

据环评报告,在广康生化生产建设项目的项目公用工程设备一览表中,其项目事故应急池(含初雨池)的容积为2,000m³。

并且,在广康生化生产建设项目的项目环境风险评价自查表、项目污染物排放管理清单一览表、项目“三同时”环保设施验收一览表中,该生产建设项目所设置的事故应急池(含初雨池)的容积均为2,000m³。

然而,在环评报告中,该项目的事故应急池(含初雨池)的容积出现两个版本。

据环评报告,地面漫流污染途径治理措施及结果部分显示,该生产建设项目储罐区设置了容积合计为2,500m³的事故应急池。

此外,环评报告称,广康生化对地面漫流污染途径治理措施包括储罐围堰、事故应急池等截留措施。截留措施指出,对于项目事故状态的废水,必须保证在未经处理满足要求的前提下不得流出厂界。为此,车间、仓库地面设置环形沟,罐区设置围堰,事故情况下,泄漏的废水、废液可得到有效截留。项目储罐区均设有围堰,同时设置容积合计为2500m³的事故应急池,在储罐、车间发生物料泄露时可用于收集储存泄漏的废水、废液,杜绝事故排放。

也就是说,事故应急池是储罐区之后设置的新的一道防泄露的防线。事故状态下泄露的废水、废液均会在储罐区被截留。而事故应急池则是在储罐、车间发生物料泄露时用来收集储存泄露的废水、废液。

需要说明的是,广康生化的生产建设项目或仅涉及一处事故应急池。

据环评报告,广康生化的生产建设项目全厂的平面布置图显示,该项目厂区有且仅有一处应急池(含初雨池),其容积为2,000m³。

也就是说,广康生化的生产建设项目的环评报告中出现的事故应急池为同一应急池,而环评报告披露的该应急池的容积前后相差500m³。

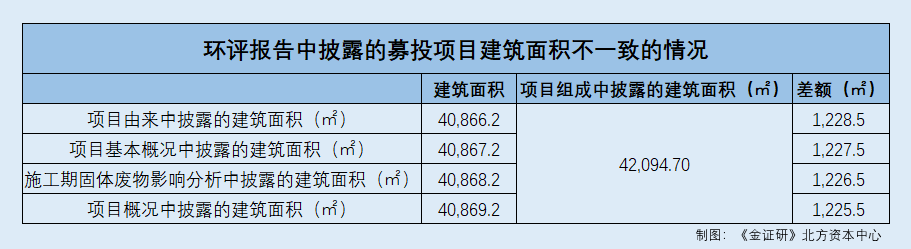

不仅如此,在环评报告中,广康生化的生产建设项目的建筑面积也出现了“数据打架”情况。

据环评报告,广康生化生产建设项目的项目由来、项目基本概况、施工期固体废物影响分析、项目概况的表述均显示,该生产建设项目的建筑面积约为4.09万平方米。而在其环评报告的项目主要建筑一览表中,该生产建设项目的建筑面积合计为4.21万平方米。

根据《金证研》北方资本中心研究,广康生化生产建设项目的环评报告披露的项目建筑面积,前后相差的最大值为1,228.5㎡。

值得一提的是,广康生化此次募投项目的环评机构因环评报告质量问题被记分。

4.3 生产建设项目的环评机构德宝环境,因环评报告质量问题被失信记分

据环评报告,广康生化的生产建设项目的环评单位为广东德宝环境技术研究有限公司(以下简称“德宝环境”)。

据环境影响评价信用平台,截至查询日2022年7月2日,德宝环境因环评报告质量问题被广东省生态环境厅予以通报批评,并记失信记分五分。

据粤环函〔2020〕360号,2020年7月15日,广东省生态环境局受理有德宝环境编制的《广东省危险废物综合处理示范中心二期项目焚烧工程调整环境影响报告书》中,存在污染源源强核算内容不全、大气环境影响预测与评价内容不全、未按规定提出土壤环境保护措施等质量问题,被广东省生态环境厅给予通报批评并失信记分五分的处理决定。

由上述知,关于募投项目生产建设项目的环保投资金额,广康生化在其问询函回复中所披露的数据,比该项目的环评报告多出五百万元。另外,该项目的环评报告披露的项目事故应急池的容积以及项目建筑面积均存在前后矛盾的现象。值得注意的是,报告期内,广康生化此次募投项目的环评机构因环评质量问题被通报批评并记五分。至此,广康生化信息披露质量或“打折”。

天下大事,必做于细。面对上述诸多问题的拷问,此次上市,广康生化的“成绩单”又将如何?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。