- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 颜渊/作者 白起 午月 映蔚/风控

近年来,半导体产业发展的同时,产业核心技术“卡脖子”问题也逐渐显现出来,其中,目前国内车规级功率半导体主要被国外头部厂商垄断,国产化率低。而2011 年在深交所上市的比亚迪股份有限公司(以下简称“比亚迪股份”),此次分拆子公司比亚迪半导体股份有限公司(以下简称“亚迪半导”)上市,备受关注。

上市背后,近年来,亚迪半导所处行业及下游市场的增速均放缓,且其还面临新能源汽车补贴“退坡”的考验。2019年,亚迪半导所处的细分领域市场规模零增长。就亚迪半导自身而言,2021年业绩经历了增速告负后回正,业绩暴涨背后,亚迪半导对关联方销售功率半导体产品收入占比逾八成,但自2019年起亚迪半导对关联方销售该产品的毛利率高于同行均值,其中是否存在该产品依赖关联方“拔高”的嫌疑?另一方面,亚迪半导与控股股东、控股股东控制的企业存在经营混淆的异象,其独立性存疑。

一、下游补贴“退坡”市场增速放缓,未来成长能力或承压

下游行业需求的变动是影响上游行业收入的因素之一。近年来,亚迪半导所处细分领域及主要产品的市场规模增速,均有不同程度的放缓。

1.1 2017-2020年国内半导体市场规模增长整体放缓,其中2019年陷入负增长

据亚迪半导于2022年4月11日签署的招股说明书(以下简称“招股书”),亚迪半导属于半导体行业,其主要从事功率半导体、智能控制IC、智能传感器及光电导体的研发、生产及销售。

据招股书及签署日期为2022年1月16日的招股书(以下简称“2022年1月版招股书”),2018-2021年,亚迪半导境内销售收入分别为12.49亿元、10.24亿元、13.59亿元、30.33亿元,占亚迪半导当期主营业务收入的比例分别为94.16%、95.39%、95.52%、97.01%。

换言之,境内市场为亚迪半导的主要销售市场。

然而,近年来,国内半导体市场规模增速放缓。

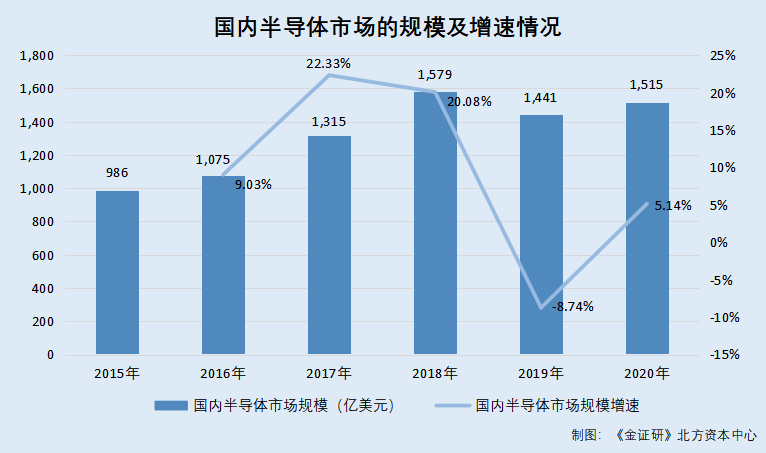

据招股书援引自Wind,WSTS的数据,2015-2020年,国内半导体市场规模分别为986亿美元、1,075亿美元、1,315亿美元、1,579亿美元、1,441亿美元、1,515亿美元。

根据《金证研》北方资本中心研究,2016-2020年,国内半导体市场规模的同比增速分别为9.03%、22.33%、20.08%、-8.74%、5.14%。

由上述数据可知,2017-2020年,国内半导体市场规模增速整体呈下滑趋势,且2019年,其增速降至负值。

此外,亚迪半导所处的细分领域,其市场规模增长放缓。

1.2 2019年,细分领域国内车规级半导体市场规模零增长

招股书显示,自成立以来,亚迪半导以车规级半导体为核心。

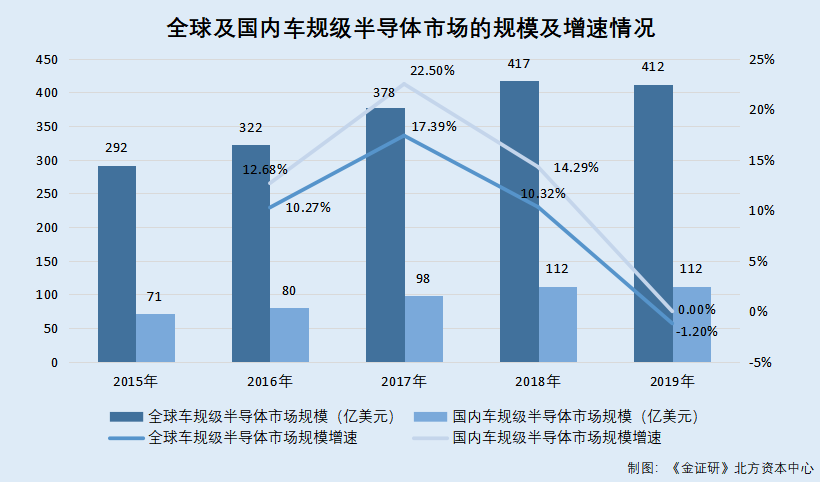

据招股书援引自Omdia的数据,2015-2019年,全球车规级半导体市场规模分别为292亿美元、322亿美元、378亿美元、417亿美元、412亿美元。同期,国内车规级半导体市场规模分别为71亿美元、80亿美元、98亿美元、112亿美元、112亿美元。

根据《金证研》北方资本中心研究,2016-2019年,全球车规级半导体市场规模的同比增速分别为10.27%、17.39%、10.32%、-1.2%。同期,国内车规半导体市场规模的同比增速分别为12.68%、22.5%、14.29%、0%。

不难看出,2017-2019年,全球及国内车规级半导体的市场规模增速均有不同程度的下滑。其中,2019年,全球车规级半导体市场规模增速为负值。同期,国内车规级半导体市场规模增速为零。

与此同时,2021年,为亚迪半导贡献逾四成主营业务收入的功率半导体产品,其面临市场规模陷负增长的窘境。

1.3 2019年,国内及全球功率半导体市场规模增速均陷负增长

据招股书,亚迪半导主营业务可分为功率半导体、智能控制IC、智能传感器、光电半导体、制造与服务五大板块。

据招股书及2022年1月版招股书,2018-2021年,亚迪半导的功率半导体产品销售收入分别为4.38亿元、2.97亿元、4.61亿元、13.51亿元,占亚迪半导当期主营业务收入的比例分别为33.04%、27.7%、32.41%、43.22%。且同期,功率半导体为亚迪半导销售收入占比最高的产品。

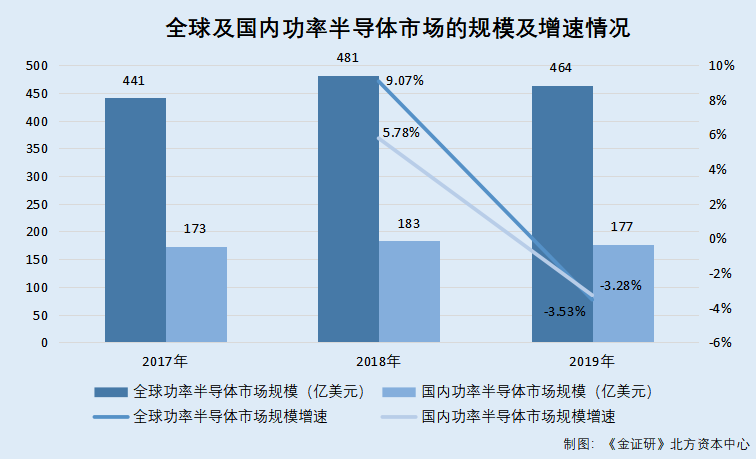

据苏州东微半导体股份有限公司(以下简称“东微半导”)于2022年1月28日签署的招股书援引自Omdia的数据,2017-2019年,全球功率半导体的市场规模分别为441亿美元、481亿美元、464亿美元。同期,国内功率半导体的市场规模分别为173亿美元、183亿美元、177亿美元。

经测算,2018-2019年,全球功率半导体的市场规模增速分别为9.07%、-3.53%。同期,国内功率半导体的市场规模同比增速分别为5.78%、-3.28%。

可见,2019年,全球及国内功率半导体的市场规模增速均陷负增长。

1.4 主要下游新能源汽车的补贴施行退坡制度,补贴标准下滑

据招股书,亚迪半导的产品广泛应用于新能源汽车、工业、家电、新能源、消费电子等领域。其中,新能源汽车是亚迪半导产品重要的下游应用领域。

同时,据2022年1月版招股书,亚迪半导称,2018-2020年及2021年1-6月,受产品应用的主要下游领域新能源汽车行业波动的影响,亚迪半导2019年营业收入较其2018年下降18.22%,2020年恢复增长,较2019年增长31.46%。

即新能源汽车领域为亚迪半导产品的重要下游领域。

据国家信息中心于2018年3月28日发布的公开信息,在“十三五”期间,国内针对纯电动汽车、插电式混合动力汽车和燃料电池汽车实行补贴政策,并逐年降低补贴标准。该政策具体的退坡办法是,2017-2020年,除燃料电池汽车外,其他新能源车型补贴标准都实行退坡。其中,2017-2018年的补贴标准在2016年的基础上下降20%,2019-2020年的补贴标准在2016年基础上下降40%。

同时,据财建〔2020〕593号文件,2021年,新能源汽车补贴标准在2020年的基础上退坡20%。

据财建〔2021〕466号文件,2022年,新能源汽车补贴标准在2021年的基础上退坡30%。

可见,近年来,亚迪半导所处的行业及其细分领域市场规模的增速均放缓。车规级半导体作为亚迪半导的核心业务,然而2019年,车规级半导体国内市场规模“止步不前”。同期,亚迪半导第一大产品功率半导体所处国内乃至全球市场规模均陷入负增长。此外,新能源汽车领域作为亚迪半导的主要下游领域,其所受补贴标准逐年退坡。据此,下游增长放缓,亚迪半导未来成长或承压。

二、功率半导体关联销售占比超八成,该产品毛利率或依赖关联方“拔高”

营业收入与净利润的变化情况,是企业持续盈利能力的体现。2019-2020年,亚迪半导的净利润增速连续两年“开倒车”。2019年,其营业收入增速亦负增长。

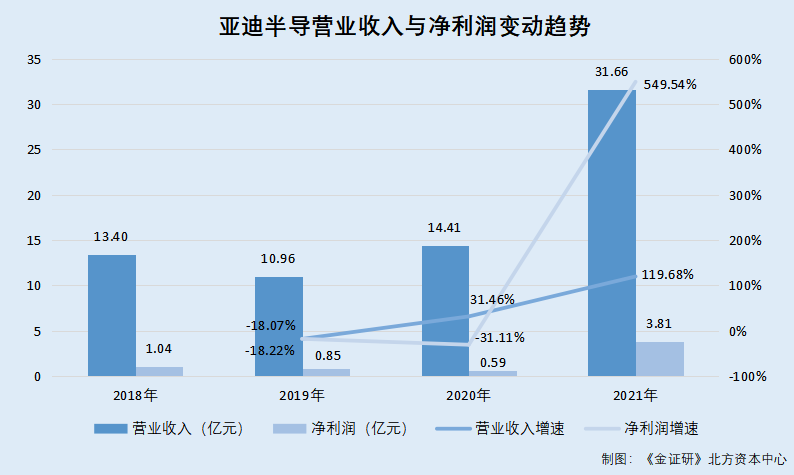

2.1 营收净利曾陷入负增长,2021年快速增长

据招股书及2022年1月版招股书,2018-2021年,亚迪半导的营业收入分别为13.4亿元、10.96亿元、14.41亿元、31.66亿元。同期,亚迪半导的净利润分别为1.04亿元、0.85亿元、0.59亿元、3.81亿元。

根据《金证研》北方资本中心研究,2019-2021年,亚迪半导营业收入的同比增速分别为-18.22%、31.46%、119.68%,净利润的增速分别为-18.07%、-31.11%、549.54%。

由此可见,2019年,亚迪半导的营业收入增速为负值,且2019-2020年,亚迪半导的净利润增速“开倒车”。直到2021年,亚迪半导的业绩呈快速增长。

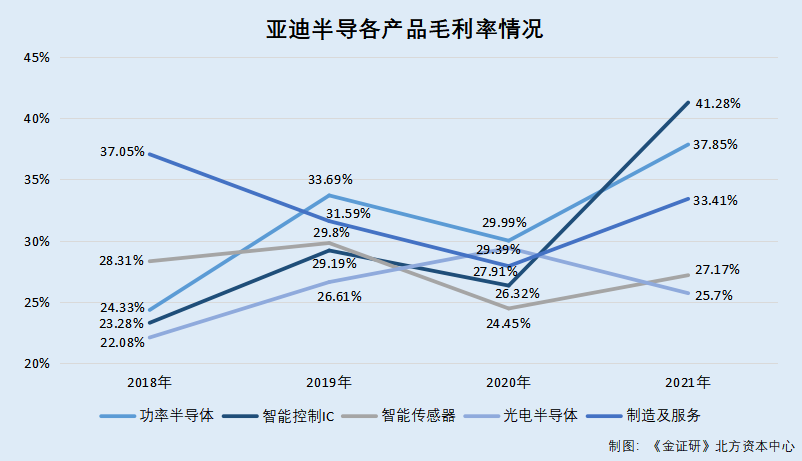

值得注意的是,2020年,除光电半导体外,亚迪半导功率半导体、智能控制IC、智能传感器、制造及服务业务的毛利率均下滑。

2.2 功率半导体关联销售占比超八成,对关联方销售毛利率高于可比同行均值

据招股书及2022年1月版招股书,2018-2021年,亚迪半导的主营业务收入分别为13.26亿元、10.74亿元、14.23亿元、31.27亿元。同期,亚迪半导的功率半导体产品的销售收入分别为4.38亿元、2.97亿元、4.61亿元、13.51亿元;智能控制IC的销售收入分别为1.29亿元、1.54亿元、1.87亿元、4.21亿元;智能传感器的销售收入分别为2.48亿元、1.94亿元、3.23亿元、6.02亿元;光电半导体的销售收入分别为3.25亿元、2.98亿元、3.2亿元、5.85亿元;制造及服务的销售收入分别为1.86亿元、1.31亿元、1.32亿元、1.68亿元。

2018-2021年,亚迪半导功率半导体的毛利率分别为24.33%、33.69%、29.99%、37.85%。同期,亚迪半导智能控制IC的毛利率分别为23.28%、29.19%、26.32%、41.28%,智能传感器的毛利率分别为28.31%、29.8%、24.45%、27.17%,光电半导体的毛利率分别为22.08%、26.61%、29.39%、25.7%,制造及服务的毛利率分别为37.05%、31.59%、27.91%、33.41%。

可以看出,除了光电半导体,2021年,亚迪半导其他产品的毛利率相较于2020年均有所上升。

而就亚迪半导的功率半导体产品而言,其毛利率或依赖关联方。

据招股书及2022年1月版招股书,在功率半导体业务板块上,亚迪半导选取的同行业可比公司分别为嘉兴斯达半导体股份有限公司(以下简称“斯达半导”)、杭州士兰微电子股份有限公司(以下简称“士兰微”)、华润微电子有限公司(以下简称“华润微”)。

2018-2021年,亚迪半导功率半导体业务的毛利率分别为24.33%、33.69%、29.99%、37.85%。同期,斯达半导IGBT模块的毛利率分别为29.44%、30.81%、31.99%、37.14%,士兰微分立器件的毛利率分别为26.84%、21.85%、24.34%、32.89%。

2018-2020年,华润微功率半导体业务的毛利率分别为33.83%、28.46%、30.86%。因同一产品在各年度披露名称可能存在不同,华润微2020年数据为产品与方案板块毛利率。

据华润微2021年年报,2021年,华润微产品与方案板块的毛利率为37.43%。

根据《金证研》北方资本中心研究,2018-2021年,亚迪半导上述同行业可比公司的功率半导体业务毛利率均值分别为30.04%、27.04%、29.06%、35.82%。

即2019-2021年,亚迪半导功率半导体业务的毛利率分别高于可比同行毛利率均值6.65个百分点、0.93个百分点、2.03个百分点。2018年,亚迪半导功率半导体业务的毛利率低于可比同行毛利率均值5.71个百分点。

事实上,关于亚迪半导功率半导体的毛利率,亚迪半导向关联方销售的毛利率水平高于可比公司。

据亚迪半导于2022年1月13日签署的《关于对亚迪半导首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复》,2018年-2020年及2021年1-6月,亚迪半导功率半导体产品的销售收入分别为4.38亿元、2.97亿元、4.61亿元、4.65亿元。其中,向关联方的销售占比分别为90.71%、80.51%、83.91%、84.73%。

这意味着,2018年-2020年及2021年1-6月,亚迪半导向关联方销售功率半导体产品的比例高逾八成。

据2022年1月版招股书及招股书,2018年-2021年,就功率半导体业务而言,亚迪半导向关联方销售的毛利率分别为24.4%、36.2%、33.01%、38.72%。

上述测算所知,2018-2021年,亚迪半导功率半导体可比同行的毛利率均值分别为30.04%、27.04%、29.06%、35.82%。

根据《金证研》北方资本中心研究,2018-2021年,亚迪半导向其关联方销售功率半导体产品的毛利率,与可比同行的功率半导体毛利率均值相比,差额分别为-5.64%、9.16%、3.95%、2.9%。

可以看出,在功率半导体板块中,2019-2021年,亚迪半导向其关联方销售的毛利率,高于可比同行功率半导体产品毛利率均值。

除此之外,2020年,亚迪半导净利润或依赖于税收优惠与政府补助。

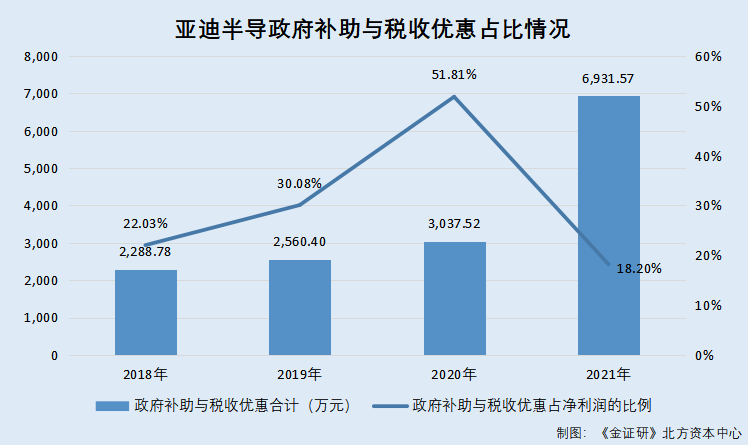

2.3 2020年,税收优惠及政府补助占净利润比例超五成

据招股书及2022年1月版招股书,2018-2021年,亚迪半导税收优惠合计的金额分别为1,755.24万元、915.58万元、976.95万元、4,847.53万元。同期,亚迪半导计入当期损益的政府补助分别为533.54万元、1,644.82万元、2,060.57万元、2,084.04万元。

根据《金证研》北方资本中心研究,2018-2021年,亚迪半导税收优惠与政府补助金额合计为2,288.78万元、2,560.4万元,3,037.52万元、6,931.57万元,占其当期净利润的比例分别为22.03%、30.08%、51.81%、18.2%。

不难看出,2018-2020年,亚迪半导的政府补助及税收优惠占其净利润的比例逐年走高,至2020年已高达五成,直到2021年占比才有所下降。

此外,2018-2020年,亚迪半导扣除非经常损益后的加权平均净资产收益率逐年下滑。

不难看出,2020年,亚迪半导税收优惠与政府补助占净利润的比例超五成。2021年,亚迪半导业绩经历了负增长后增速已回正,且呈翻倍增长态势。而这背后,2018-2020年及2021年1-6月,亚迪半导对关联方销售功率半导体产品收入占比逾八成,但自2019年起亚迪半导对关联方销售该产品的毛利率高于同行均值。

另一方面,亚迪半导与其控股股东“撞号”的情形,亦值得关注。

三、与控股股东及关联方“撞号”,同一控制下合并上演资产重叠疑云

企业联系电话、电子邮箱及通信地址,作为企业日常经营业务的“名片”,应为企业自身独有。然而报告期内,亚迪半导与其控股股东及控股股东控制的其他企业,关系或“扯不清”。

3.1 2018-2021年,与控股股东共用企业联系电话

据招股书,截至招股书签署日2022年4月11日,亚迪半导的控股股东为比亚迪股份。比亚迪股份对亚迪半导的持股比例为72.3%。

然而,2018-2021年,亚迪半导与其控股股东比亚迪股份共用电话号码。

据市场监督管理局数据,截至查询日2022年6月25日,2018-2021年,亚迪半导的企业联系电话分别为0755-89888888、136****2882、0755-89888888、89888888。

据市场监督管理局数据,比亚迪股份成立于1995年2月10日,其经营范围为锂离子电池以及其他电池、充电器、电子产品及仪器仪表等产品的生产与销售。2018-2021年,比亚迪股份的企业联系电话分别为0755-89888888、136****2882、0755-89888888、89888888。

换言之,2018-2021年,亚迪半导的企业联系电话与其控股股东的企业联系电话一致。

除共用电话之外,亚迪半导与控股股东控制的企业亦存在共用邮箱的情况。

3.2 2018-2021年,与控股股东控制的企业共用企业电子邮箱

据市场监督管理局数据,2018-2021年,亚迪半导的企业邮箱均为bydpo@byd.com。

据招股书,截至2021年12月31日,比亚迪通信信号有限公司(以下简称“比亚迪通信”)为亚迪半导控股股东比亚迪股份控制的企业。即比亚迪通信为亚迪半导的关联方。

据招股书,2021年,亚迪半导向比亚迪通信提供劳务,交易金额为0.14万元。

据市场监督管理局数据,比亚迪通信成立于2017年10月26日,2018-2021年,比亚迪通信的企业电子邮箱均为bydpo@byd.com。

问题尚未结束。亚迪半导收购其控股股东控制公司的全资子公司,而该子公司的企业联系电话未并变更。

3.3 亚迪半导收购子公司后,子公司的企业联系电话仍与前控股股东相同

据招股书,截至招股书签署日2022年4月11日,广东比亚迪节能科技有限公司(以下简称“节能科技”)为亚迪半导的全资子公司,其主要从事LED照明产品、光电模组、智能安防产品等光电半导体相关产品的技术开发、制造、销售及合同能源管理。

据招股书,节能科技原为惠州比亚迪实业有限公司(以下简称“惠州比亚迪”)的全资子公司。

2019年11月20日,亚迪半导与惠州比亚迪签署《股权转让协议》。该协议约定惠州比亚迪将其持有的节能科技100%的股权,以3,822万元的价格转让给亚迪半导。2019年11月21日,节能科技就该事项办理了工商变更登记。

据招股书,截至2021年12月31日,惠州比亚迪为亚迪半导控股股东比亚迪股份控制的企业。

然而,节能科技被亚迪半导收购后,其企业电话未发生变更,均与惠州比亚迪的企业电话一致。

据市场监督管理局数据,2018-2021年,节能科技的企业联系电话均为0752-5118888。

而惠州比亚迪成立于2006年6月12日。2018-2021年,惠州比亚迪的企业联系电话均为0752-5118888。

即是说,节能科技被亚迪半导收购前后,其企业电话均与惠州比亚迪的企业联系电话一致,而惠州比亚迪同时也系亚迪半导控股股东控制企业。

值得一提的是,亚迪半导一新设子公司的经营地址,与一家上市公司控制的企业的注册地址重叠。

3.4 2021年,亚迪半导子公司与一上市公司控制企业地址重叠

据招股书,截至招股书签署日2022年4月11日,济南比亚迪半导体有限公司(以下简称“济南半导体”)为亚迪半导的子公司。其中,亚迪半导对济南半导体的持股比例为77.75%。济南半导体成立于2021年8月24日,其注册地和主要生产经营地均为山东省济南市高新区机场路7617号西楼218-02-19室。

然而,济南半导体的注册地与主要生产经营地,却与一上市公司控制企业地址重叠。

据市场监督管理局数据,华工星动科技有限责任公司(以下简称“星动科技”)成立于2021年9月3日,其经营范围为工程和技术研究和试验发展、通用设备制造、电子元器件批发、电子元器件与机电组件设备销售等。截至查询日2022年6月25日,星动科技的住所为山东省济南市高新区机场路7617号西楼218-02-19室。

据华工科技产股份有限公司(以下简称“华工科技”)2021年年度报告,华工科技间接持有星动科技100%的股权。星动科技的注册地为山东省济南市高新区机场路7617号西楼218-02-19室。

据东方财富Choice数据,华工科技为深圳证券交易所主板的上市企业。

据招股书,截至2022年4月11日,亚迪半导及其子公司使用的与生产经营相关的租赁房产中,并未包括济南半导体的主要经营地。

也即是说,亚迪半导的子公司济南半导体成立于2021年8月24日,其公司地址与成立于2021年9月3日的星动科技住所“重叠”,而星动科技系上市公司华工科技控制企业,其中原因几何?尚未可知。

由上述情形看出,2018-2021年,亚迪半导与其控股股东比亚迪股份“撞号”的同时,还与控股股东控制的比亚迪通信共用电子邮箱。不仅如此,2019年,亚迪半导收购关联方节能科技,节能科技成为亚迪半导的子公司后,其仍然与其前控股股东惠州比亚迪共用企业联系电话。更为蹊跷的是,上市公司华工科技控股子公司的住所,与亚迪半导控股子公司济南半导体的地址重叠。至此,亚迪半导独立性存疑。

江河大溃从蚁穴,剥开亚迪半导上市背后的重重疑云,其需直面“资本”的考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。