- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 乙孜/作者 白起 映蔚/风控

地处长江三角洲东北部,江苏南通素有“江海门户”之称。2021年,南通市全年新增国内外上市企业11家,创历史新高。坐落于此地的江苏帝奥微电子股份有限公司(以下简称“帝奥微”)或也“不甘落后”,加入冲击上市的队伍。

观其身后,2018-2020年,帝奥微所处的模拟集成电路行业,该行业全球及国内的市场规模增长受滞,截至2020年增速不及1%。且帝奥微在国内及全球模拟集成电路市场规模的市场占有率或均不足0.1%。与此同时,2019-2021年,帝奥微的资产负债率低于同行均值,且无长短期借款,其募资“补血”合理性存疑。值得一提的是,此次上市帝奥微审计机构多次因执业问题“吃”警示函,或难勤勉尽责。

一、行业市场规模增长显“疲软”,市占率不足0.1%成长能力或承压

此番上市,帝奥微所处的模拟集成电路行业的市场规模增速下滑,且2018-2020年,帝奥微在该行业国内及全球的市场占有率或均不足0.1%。

据帝奥微于2022年4月15日签署的招股说明书(以下简称“招股书”),帝奥微系从事高性能模拟芯片的研发、设计和销售的集成电路设计企业,按照产品功能的不同,其产品主要分为信号链模拟芯片和电源管理模拟芯片两大系列,主要应用于消费电子、智能LED照明、通讯设备、工控和安防以及医疗器械等领域。

且招股书显示,模拟集成电路主要是电路系统与外界环境交互的接口,按照功能划分,模拟集成电路主要分为信号链芯片和电源管理芯片。

据帝奥微于2021年11月18日签署的招股说明书(以下简称“2021年招股书”),2018年,帝奥微的主营业务收入分别为9,737.04万元,占帝奥微当期营业收入的比例分别为99.98%。

据招股书,2019-2021年,帝奥微的主营业务收入分别为1.37亿元、2.48亿元、5.08亿元,占帝奥微当期营业收入的比例为99.98%、100%、100%。

需要指出的是,2018-2019年,全球及国内模拟集成电路的市场规模增速均呈下降趋势。

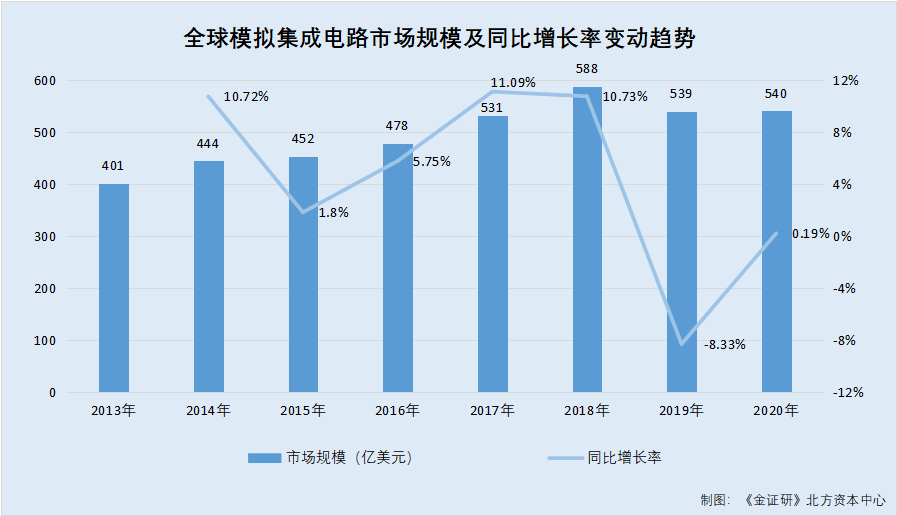

据贵州振华风光半导体股份有限公司于2021年11月18日签署的招股说明书(以下简称“振华风光招股书”)援引自Wind的数据,2013-2020年,全球模拟集成电路市场规模分别为401亿美元、444亿美元、452亿美元、478亿美元、531亿美元、588亿美元、539亿美元、540亿美元。2014-2020年,全球模拟集成电路市场规模同比增长率分别为10.72%、1.8%、5.75%、11.09%、10.73%、-8.33%、0.19%。

也即是说,2014-2020年,全球模拟集成电路的市场规模增速整体呈下跌趋势。

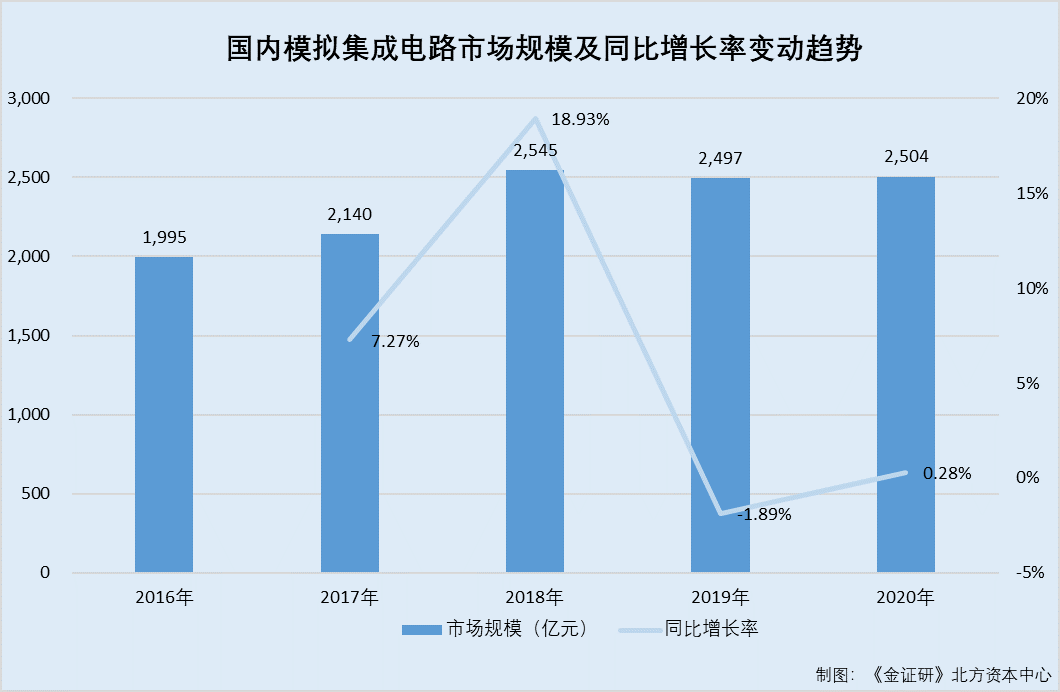

据振华风光招股书援引自Frost&Sullivan的数据,2016-2020年,国内模拟集成电路市场规模分别为1,995亿元、2,140亿元、2,545亿元、2,497亿元、2,504亿元。2017-2020年,国内模拟集成电路市场规模同比增长率分别为7.27%、18.93%、-1.89%、0.28%。

可见,2017-2020年,国内模拟集成电路的市场规模增速整体呈现下跌趋势。

由此可见,2019年,全球及国内的模拟集成电路市场规模双双陷入负增长。2020年,全球及国内模拟集成电路的市场规模虽然有所恢复,但增速均不及1%,未能恢复至其2018年的水平。

需要注意的是,帝奥微在全球及国内模拟集成电路的市场占有率或不足0.1%。

据招股书及2021年招股书,2018-2021年,帝奥微的主营业务中,国外销售收入分别为0.51亿元、0.64亿元、1.43亿元、3.13亿元,占帝奥微当期主营业务收入的比例分别为52.72%、46.75%、57.91%、61.64%。同期,帝奥微国内销售收入分别为0.46亿元、0.73亿元、1.04亿元、1.95亿元,占帝奥微当期主营业务收入的比例分别为47.28%、53.25%、42.09%、38.36%。

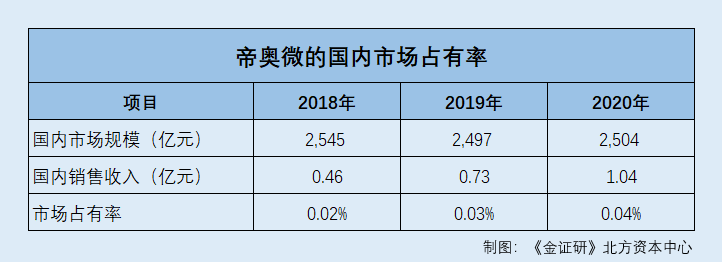

根据《金证研》北方资本中心测算,若市占率以帝奥微销售收入占全球或国内模拟集成电路市场规模的比值来表示,则2018-2020年,帝奥微在国内模拟集成电路行业的市场占有率或分别为0.02%、0.03%、0.04%。

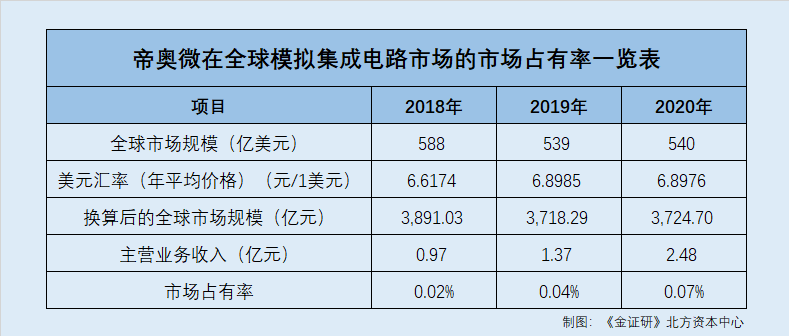

据外汇交易中心数据,2018-2020年,美元的年平均汇率分别为1美元兑6.6174元、1美元兑6.8985元、1美元兑6.8976元。

根据《金证研》北方资本中心研究,按上述年平均汇率换算,2018-2020年,全球模拟集成电路市场规模或分别为3,891.03亿元、3,718.29亿元、3,724.7亿元。同期,帝奥微的全球市场占有率或分别为0.02%、0.04%、0.07%。

综上所述,2019年,全球及国内的模拟集成电路市场规模增速均陷入负增长,到2020年增速虽回正但不及1%。且2018-2020年,帝奥微在国内及全球市场的市场占有率均不足0.1%,对此,帝奥微未来成长能力或承压。

二、无长短期借款且持有上亿元理财产品,募资补血合理性或遭拷问

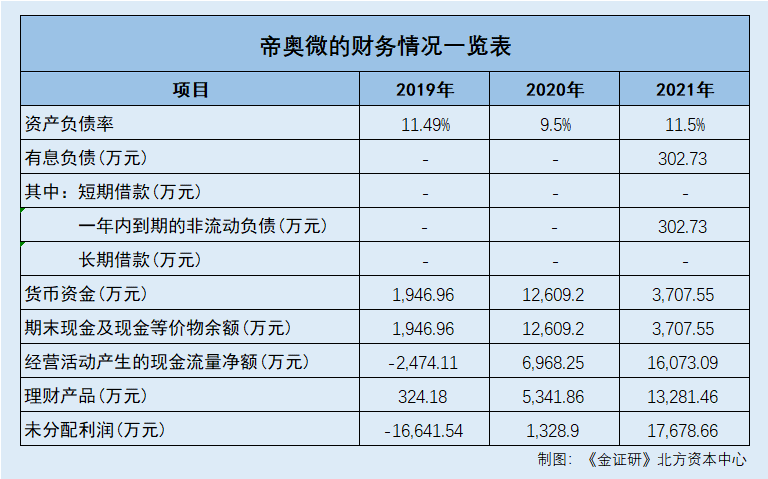

值得注意的是,帝奥微拟募集1.58亿元用于补血。然而,2019-2021年,帝奥微的资产负债率持续低于同行均值,且无长短期借款。

据招股书,此番上市,帝奥微拟募资15亿元分别投入“模拟芯片产品升级及产业化项目”、“上海研发设计中心建设项目”、“南通研发检测中心建设项目”及“补充流动资金”。其中,帝奥微拟募资1.56亿元用于补充流动资金。

据招股书,帝奥微拟在“模拟芯片产品升级及产业化项目”中,拟募集1.58亿元用于铺底流动资金。

根据《金证研》北方资本中心研究,帝奥微合计拟募资3.14亿元用于补充流动资金及募投项目的铺底流动资金。

事实上,2019-2021年,帝奥微资产负债率持续低于同行均值且无长短期借款。

据招股书,帝奥微的同行业可比公司分别为圣邦微电子(北京)股份有限公司(以下简称“圣邦股份”)、思瑞浦微电子科技(苏州)股份有限公司(以下简称“思瑞浦”)、无锡芯朋微电子股份有限公司(以下简称“芯朋微”)、上海晶丰明源半导体股份有限公司(以下简称“晶丰明源”)、上海艾为电子技术股份有限公司(以下简称“艾为电子”)、无锡力芯微电子股份有限公司(以下简称“力芯微”)、广东希荻微电子股份有限公司(以下简称“希荻微”)。

招股书显示,圣邦股份、艾为电子、希荻微并未披露其2021年资产负债率,故帝奥微同行业可比公司2021年的资产负债率均值剔除上述三家企业。

据招股书,2019-2021年各期末,帝奥微的资产负债率分别为11.49%、9.5%、11.5%。同期,帝奥微同行业可比公司的资产负债率均值分别为27.1%、22.45%、14.65%。

可见,2019-2021年各期末,帝奥微的资产负债率持续低于其同行可比公司均值。

据招股书,2019-2021年各期末,帝奥微均无长期借款、短期借款;同期,帝奥微一年内到期的非流动负债分别为0元、0元、302.73万元。

可以看出,2019-2021年各期末,帝奥微的资产负债率持续低于同行均值。同期,帝奥微均无包括长、短期借款。

不止于此,截至2021年年末,帝奥微“手握”超千万元货币资金。

据招股书,2019-2021年各期末,帝奥微的货币资金分别为1,946.96万元、12,609.2万元、3,707.55万元。

据招股书,2019-2021年,帝奥微经营活动产生的现金流量净额分别为-2,474.11万元、6,968.25万元、16,073.09万元。同期,帝奥微的期末现金及现金等价物余额分别为1,946.96万元、12,609.2万元、3,707.55万元。

不仅如此,2021年,帝奥微持有上亿元理财产品。

据招股书,2019-2021年各期末,帝奥微的理财产品余额分别为324.18万元、5,341.86万元、13,281.46万元。

招股书显示,2019-2021年,帝奥微合并报表累计未分配利润分别为-1.66亿元、0.13亿元、1.77亿元。

综上所述,2019-2021年,帝奥微的资产负债率均低于同行均值;同期,帝奥微均无长短期借款。截至2021年末,帝奥微“手握”上千万元货币资金,且持有上亿元理财产品,至此,帝奥微募资1.58亿元补血,是否具备合理性?

此外,帝奥微信披质量或“打折”。

三、社保缴纳人数与官宣对垒,审计机构频因执业问题被警示或难勤勉尽责

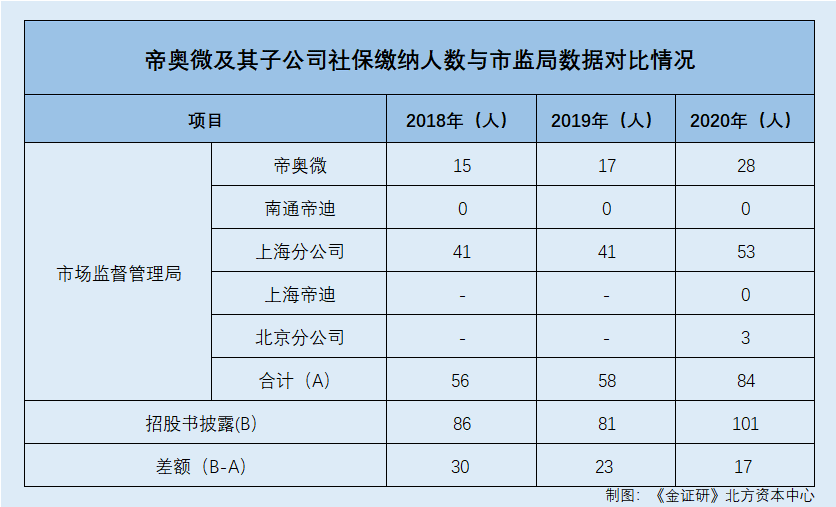

企业应保证信息披露的真实性及准确性。然而,2018-2020年,帝奥微招股书披露的社保缴纳人数与“官宣”对不上。

据2021年招股书及招股书,2018-2021年,帝奥微及其子公司的员工社保缴纳人数分别为86人、81人、101人、143人。

据招股书,截至招股书签署日2022年4月15日,帝奥微的合并范围内共有2家境内全资子公司,分别为南通帝迪半导体有限公司(以下简称“南通帝迪”)、上海帝迪集成电路设计有限公司(以下简称“上海帝迪”);3家境内分公司,分别为江苏帝奥微电子股份有限公司上海分公司(以下简称“上海分公司”)、江苏帝奥微电子股份有限公司北京分公司(以下简称“北京分公司”)、江苏帝奥微电子股份有限公司杭州分公司(以下简称“杭州分公司”);1家境外全资子公司,为帝奥(香港)有限公司、(以下简称“香港帝奥微”)。

其中,香港帝奥微拥有1家全资子公司为美商帝奥微电子有限公司(以下简称“美国帝奥微”);而美国帝奥微拥有1家分公司,为美商帝奥微电子有限公司台湾分公司。

据招股书,南通帝迪成立于2016年10月19日,其经营范围为设计、生产、销售高性能集成电路芯片等;上海帝迪成立于2020年11月20日,其经营范围为集成电路芯片设计及服务、集成电路芯片及产品制造等。

据招股书,北京分公司成立于2020年9月10日,其经营范围为设计、销售高性能集成电路芯片;上海分公司成立于2010年3月15日,其经营范围为模拟信号集成电路芯片的设计;杭州分公司成立于2022年1月17日,其经营范围为集成电路芯片及产品销售等。

根据《金证研》北方资本中心研究,2018年,帝奥微纳入合并范围的境内子公司、分公司包括南通帝迪及上海分公司。2019年,帝奥微员纳入合并范围的境内子公司、分公司包括,包括南通帝迪及上海分公司。2020年,帝奥微纳入合并范围的境内子公司、分公司包括,包括南通帝迪、上海帝迪、北京分公司及上海分公司。

据市场监督管理局数据,2018-2020年,帝奥微母公司的员工社保缴纳人数分别为15人、17人、28人。

据市场监督管理局数据,2018-2020年,南通帝迪的员工社保缴纳人数均为0人。

据市场监督管理局数据,2018-2020年,上海分公司的员工社保缴纳人数分别为41人、41人、53人。

据市场监督管理局数据,2020年,上海帝迪的员工社保缴纳人数为0人。

据市场监督管理局数据,2020年,北京分公司的员工社保缴纳人数为3人。

根据《金证研》北方资本中心研究,2018-2020年,帝奥微及其境内子公司分公司的员工社保缴纳人数分别为56人、58人、84人。则同期,帝奥微招股书披露的员工社保缴纳人数较“官宣”数据分别多30人、23人、17人。

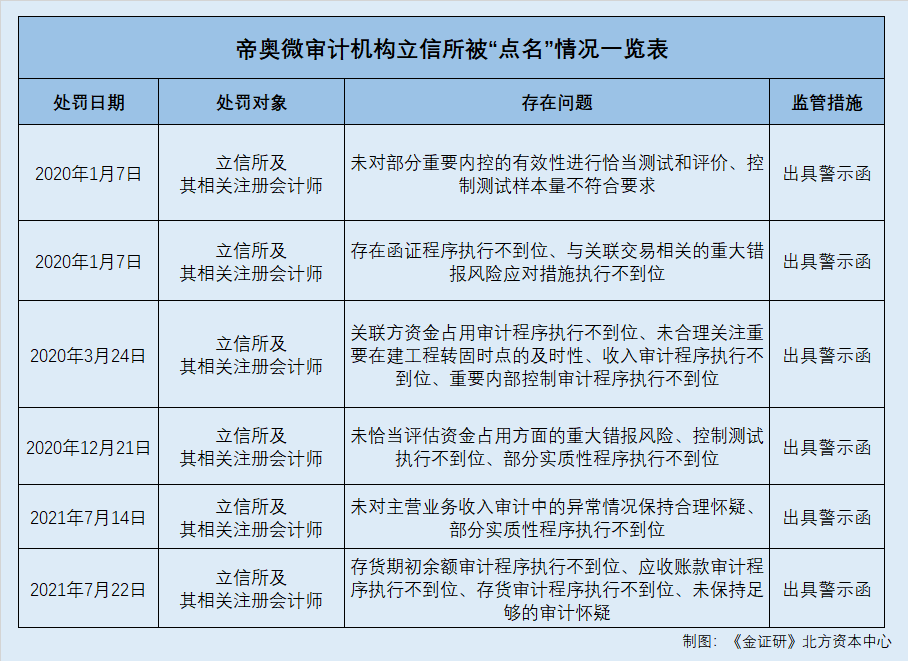

除招股书披露的员工社保缴纳人数与“官宣”对垒外,此次上市,帝奥微的审计机构因审计问题多次被出具警示函。

据招股书,帝奥微此番上市的审计机构为立信会计师事务所(特殊普通合伙)(以下简称“立信所”)。

据沪证监决〔2020〕3号文件,2020年1月7日,立信所及其相关注册会计师因执行长发集团长江投资实业股份有限公司2017年度内部控制审计项目中,存在未对部分重要内控的有效性进行恰当测试和评价、控制测试样本量不符合要求等问题,被上海证监局局采取出具警示函的监督管理措施。

据沪证监决〔2020〕2号文件,2020年1月7日,立信所及其相关注册会计师因在执行上海之江生物科技股份有限公司2015年1月1日至2018年6月30日上市申报的财务报告审计项目中,存在函证程序执行不到位、与关联交易相关的重大错报风险应对措施执行不到位等问题,被上海证监局采取出具警示函的监督管理措施。

据沪证监决〔2020〕69号文件,2020年3月24日,立信所及其相关注册会计师因在执行上海至正道化高分子材料股份有限公司2017-2018年年报审计项目和2018年度内部控制审计项目中,存在关联方资金占用审计程序执行不到位、未合理关注重要在建工程转固时点的及时性、收入审计程序执行不到位、重要内部控制审计程序执行不到位等问题,被上海证监局采取出具警示函的监管措施。

据江苏证监局〔2020〕121号文件,2020年12月21日,立信所及其相关注册会计师因在执行维维食品饮料股份有限公司2018年度审计执业项目中,存在未恰当评估资金占用方面的重大错报风险、控制测试执行不到位、部分实质性程序执行不到位等问题,被江苏证监局采取出具警示函的行政监管措施。

据江苏证监局〔2021〕74号文件,2021年7月14日,立信所及其相关注册会计师因在执行江苏保千里视像科技集团股份有限公司2015年、2016年年报审计项目中,存在未对主营业务收入审计中的异常情况保持合理怀疑、部分实质性程序执行不到位等问题,被江苏证监局采取出具警示函的监督管理措施。

据广东证监局〔2021〕51号文件,2021年7月22日,立信所及其相关注册会计师因在执行湛江国联水产开发股份有限公司2018-2019年年报审计项目中,存在存货期初余额审计程序执行不到位、应收账款审计程序执行不到位、存货审计程序执行不到位、未保持足够的审计怀疑等问题,被广东证监局采取出具警示函的行政监管措施。

可见,2020-2021年,帝奥微的审计机构立信所多次因执业问题而“吃”罚单,或难勤勉尽责。

也就是说,2018-2020年各年末,招股书披露的帝奥微境内员工实际缴纳社保人数,或均与市场监督管理局披露的社保缴纳人数“对不上”。不仅如此,帝奥微此次的审计机构立信所,历史上因审计问题多次被出具警示函,或难勤勉尽责。

欲速则不达,骤进祗取亡。身陷层层“迷雾”的帝奥微此番上市,能否赢得投资者的青睐?犹未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。