- 微信

微信扫一扫

微信扫一扫 - 搜索

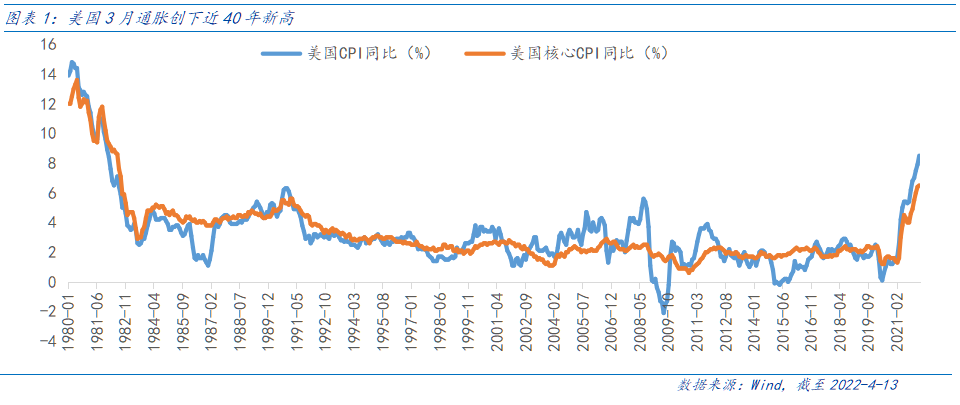

最新公布的美国3月通胀数据再度创下40年新高,CPI同比增8.5%,略高于市场预期,环比增长1.2%,为2005年9月以来新高。推动通胀飙升的主要原因是俄乌冲突下,能源和粮食价格高企。那么,高通胀的“尽头”在哪?美联储的加息和缩表会因此而更激进吗?这将如何影响资产价格?

一、飙升的通胀还会持续多久?

3月的高通胀数据反应了俄乌冲突带来的大宗商品价格上涨。从CPI细分项目来看,能源价格同比上涨32%;食物价格同比上涨8.8%,增速创40年新高。环比来看,汽油价格环比增长18.3%,占3月CPI涨幅的一半以上,食物价格环比上涨1%,家庭食物环比上涨1.5%。俄罗斯是世界上最大的能源出口国之一,俄罗斯和乌克兰都是小麦等谷物的主要供应国,冲突及制裁将布伦特原油升至2008年以来最高水平后有所回落,但仍处于高位,推高CPI。

核心CPI低于预期,部分细分项目价格增长呈现放缓。剔除食品和能源等波动性较大的项目,核心通胀3月同比上涨6.5%;环比上涨0.3%,低于市场预期的0.5%,为去年9月以来最低增幅。原因之一是二手车价格下跌3.8%,为前期大幅上涨之后的连续第二个月下跌;新车价格环比上升0.2%,增幅放缓。

美国消费价格的飙升是否进一步加速?虽然高通胀或将促使美联储采取更加紧缩的货币政策为经济“降温”,但由于高通胀的“真正推手”供应链瓶颈和对俄罗斯的制裁导致的大宗商品价格上涨,并非美联储的加息、缩表可以解决,短期内通胀或仍将高企。但由于基数效应的存在,以及部分核心CPI项目开始呈现边际改善,未来的通胀可能不会出现更大幅的增长。

二、美联储将如何缩表?

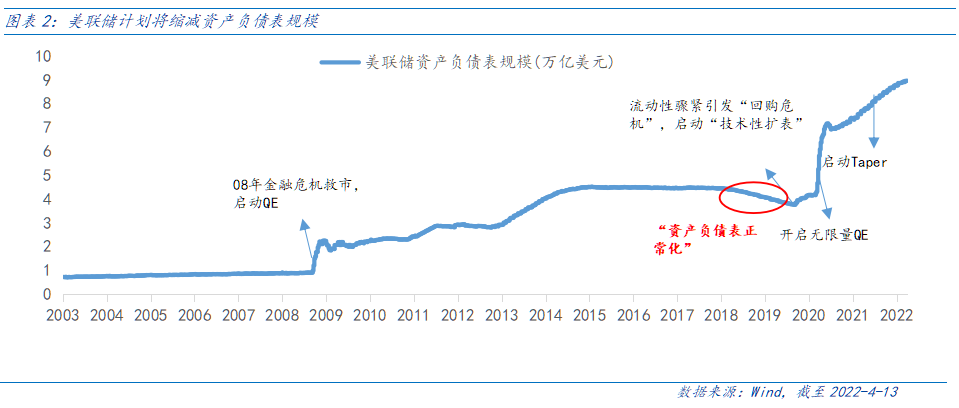

“顽固”的通胀将促使美联储采取更积极的收紧货币政策。3月FOMC会议中,美联储已如期加息25bp,并表示打算继续将利率提高至约为2.4%的“中性”水平。具体来看,纪要显示5月加息50bp的可能性进一步扩大,并可能最早从5月开始缩减其9万亿美元的庞大资产负债表,“普遍认同”每月缩减规模多达950亿美元,包括600亿美元的美国国债和350亿美元的MBS,并通过三个月逐步达到这一上限。

对比上一轮美联储缩表,无论是从加息到缩表的时间(2年 VS 2个月)、每月缩表规模(500亿美元 VS 950亿美元)、达到缩表上限的时间(1年 VS 3个月)来看,美联储“暗示”的本轮缩表路径都更为激进。但从历史实施经验来看,扩表容易缩表难。上一轮缩表自2017年10月开启,仅持续到2019年9月结束,之后便开始新一轮扩表。期间,美联储资产负债表从约4.47万亿美元降至约3.76万亿美元,降幅仅为16%。本轮“更加激进”的缩表能否“顺利进行”?有待进一步关注通胀发展及美联储政策动向。

三、对资本市场将产生怎样的影响?

新冠疫情以来,美联储通过超宽松的货币政策和财政刺激计划拯救经济,带来了美股创纪录的上涨和房地产的繁荣。如今宽松政策的“撤退”也将为资产价格带来高波动。

加息被市场定价往往始于加息“落地”之前。今年以来,市场已开始不断消化美联储的加息预期,对于债券市场而言,加息缩表预期推高了债券收益率曲线,长短端利率呈现倒挂。从2018年缩表的经验来看,美国国债利率在开始缩表初期即接近高位,并于2018年底开始下跌。对于股市而言,加息缩表带来的流动性收紧将打压股市估值,标普500自年初高点回调8%。4月初以来,市场预期利率上升,借贷成本上涨,标普500大幅回调4%。未来,美联储如采取激进的缩表或将加速股市波动的风险。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。