- 微信

微信扫一扫

微信扫一扫 - 搜索

2021年,大健康产业风起云涌。面对集采的阵痛、Omicron的突袭、实体清单扰动,同时随着七普数据公布,中国社会老龄化趋势得到确认,创新驱动已成为共识,医药生物板块的关注热潮进一步被推动,那么立足当下,大健康投资是否依然还是好时点呢?

1、波动之后逐步企稳,配置价值凸显

一场疫情让健康成了全球每个人最朴素的需求与愿望,健康产业也已上升为国家重要战略。

《“健康中国2030”规划纲要》提出,健康产业将成为国民经济支柱性产业。2020年中国的大健康产业营收规模超过7万亿元,预计2021年将达8万亿元,增幅达8.1%,预计到2030年将超过16万亿。

然而回顾2021的资本市场,根据Wind数据显示,受带量采购和医保谈判持续深化、抗肿瘤药物临床研发指导原则出炉、安徽IVD集采等影响,2021全年医药生物板块情绪波动剧烈,累计下跌5.73%,跑输沪深300指数。

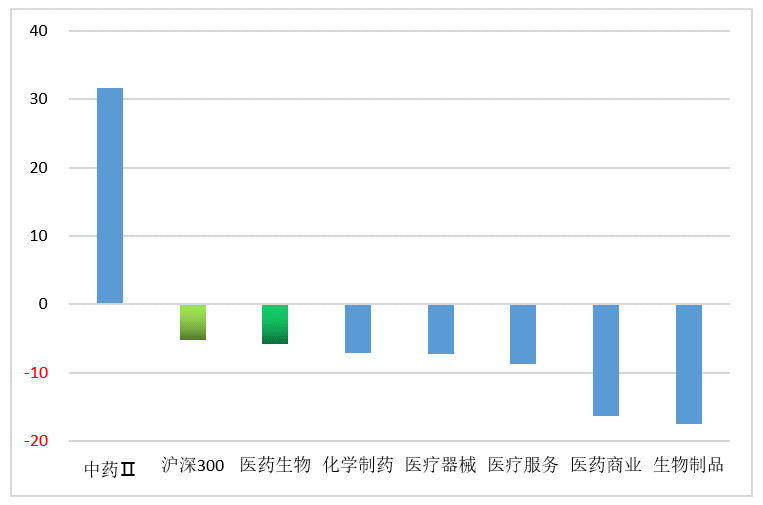

纵观2021年医药生物各子行业,整体呈现高度分化态势。仅中药一个子赛道上涨,涨幅高达31.71%,可谓是“一枝独秀”,其余子赛道均下跌且落后于沪深300指数。

图一:2021年各板块走势情况(%)

数据来源:Wind,时间区间:20210101-20211231

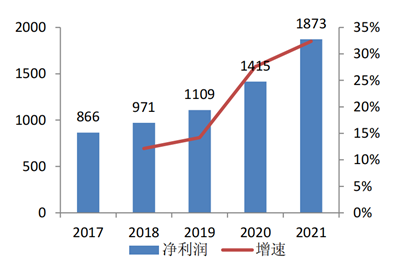

从营业收入和净利润的角度看,2021年前三季度医药生物板块依然保持了较高的增速,其中板块净利润增速更是创近五年新高。

数据来源:Wind、粤开证券。数据区间:20210101-20210930

根据粤开证券显示,截至2021年三季度,2021年医药生物板块营业收入和净利润规模创历史新高,净利润同比增长32.36%。医药生物板块实现营业收入16444亿元,同比增长21.64%。实现归属母公司股东的净利润总额1873亿元,同比增长32.36%。可见医药在盈利下行期抗周期性强,叠加变种病毒的反复出现,或对板块整体有催化作用。

另外,医药上市公司集中推出积极措施,也在一定程度上反映了医药已经到了产业资本底,所以基本面上无需对医药后市过度悲观。根据Wind数据显示,截至2021年12月3日,约百家医药公司在2021年披露激励方案,147家公司披露了回购方案,23家企业披露了员工持股方案。

2、中国医疗赛道天生具有“长牛”属性

面对医药短期弱势,若是把眼光拉长了看,历史上不管是经济上行或下行期,医药行业很多时候都能穿越周期,走出独立行情。

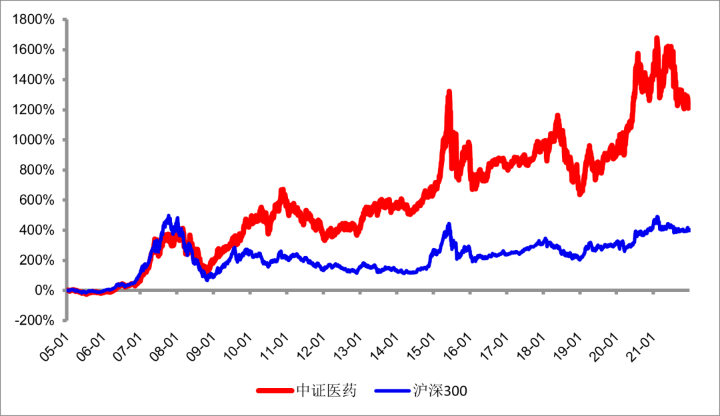

从历史表现来看,2005年以来,沪深300指数经历了震荡、回调、微涨的周期,而医药生物板块涨幅明显,即使曾出现短期回调,过后医药板块仍迎来不同程度的反弹。根据Wind数据显示,17年间同期中证医药指数涨幅高达1246.79%,同期沪深300指数涨幅是402.69%,是沪深300指数涨幅的3倍多。

图3:医药赛道历来是一条长坡厚雪的赛道

数据来源:Wind,时间区间:20050101-20211231

为何医药板块能有如此亮眼的长期业绩表现呢?

3、医药行业长期增长的本质

医药刚需的长期拉动,是健康消费升级的长期拉动,并且当下的需求满足度和渗透率极低,这是医药最为长期的大逻辑。

医药板块兼具“消费”及“科技”属性,伴随国内医疗创新技术的发展和全球竞争力的加速追赶,未来医疗行业估值会越来越接近于科技行业估值,当前医疗行业估值相较科技、部分消费细分领域均有相对优势。

根据Wind数据显示,截至2021年10月29日,A股过去10年共诞生104只10倍股,其中医疗保健的10倍股有18只,占比17%,主要分布在具有消费属性的药物和服务、CXO、医学诊断、创新药、疫苗等领域,主要受益于内需市场的支撑,也开始逐渐体现在技术创新及全球市场占领方面的赶超。

图4:过去10年10倍股行业分布

4、实现估值与盈利的戴维斯双击

逻辑周期够长并且确定性够强的行业排在最前列的非医药莫属,医药科技升级、医药消费升级、医药制造升级、医药模式升级趋势不变,子行业中哪个板块更具投资价值呢?

先来看看性价比,经历前期调整之后,医药行业今年以来估值持续消化。根据Wind数据显示,截至2021年12月31日,目前中证医药指数估值为35.10倍,接近于近10年估值中位数,同时经过2021年以来的持续回调,当前估值并未明显高估,距离历史极高值61.95倍仍有明显距离。相对沪深300指数的溢价率约162.65%,处于历史相对较低水平。

图5:中证医药指数近10年估值情况

数据来源:Wind,截至20211231

三季度板块营收、净利润的快速提升,医药生物板块长期投资价值并未削弱,反而随着估值的下降,更凸显其投资价值。

医药板块创新依旧是主旋律。2018年以来,仿制药集中采购大幅降低仿制药的价格,使更多医保资金用于创新药。多管齐下,创新药市场份额占比大幅提升,行业加速发展,未来集采将常态化。

从细分赛道看,随着中国医药创新大潮风起云涌,国际医药企业的开发需求不断向中国转移,在医保控费背景下,旱涝保收的CXO(医药合同外包服务)的成长性更强,同时也是医药股中科技成分最高的子板块。

医疗器械方面,中国市场增速高于全球市场,成长空间大,国内方兴未艾。根据天风证券研究发现,2019年全球医疗器械的市场规模为4529亿美金,增速维持在4-6%。2019 年中国医疗器械的市场规模为6341亿元,增速维持在19-20%。

消费升级和大健康趋势的推动下,医美、齿科、眼科、妇产、皮肤、消费中药等具有单次消费价格高、复购频率高等特点的消费医疗领域,具有持续高景气。

5、逢低掘金大健康赛道

随着经济的提升、医疗技术的提升以及健康观念的进步,健康消费需求还将得到进一步的释放,大健康及其外延产业将迎来新机遇。

作为长期的朝阳产业,优秀医药公司的兑现度往往会超出你的预期。投资者可以选择跟随在医药领域有着较长时间的研究的绩优基金经理相应的基金进行投资。

有这样一位“产学研投”一体化的医药专家,不管是在市场泥沙俱下的2018年还是在结构性行情突出的2021年,始终站立在引领行业发展的潮头精选优质成长股。

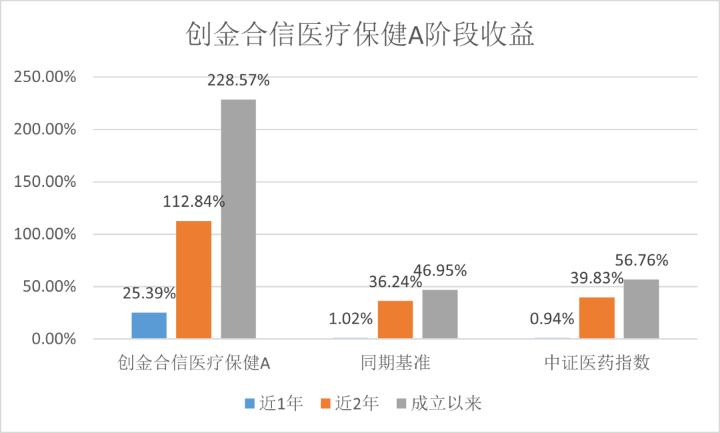

由深研行业12年医药名匠皮劲松[1]管理的创金合信医疗保健股票A(003230)自2018年10月31日成立以来回报208.58%,同期基准56.46%,超额收益152.12%。近两年回报近1倍,近3年回报翻2倍,晨星中国数据显示,3年期行业医药类基金排名2/43。主动管理能力突出,长期业绩超基准和大盘指数。

图6:创金合信医疗保健阶段收益情况

收益率数据来源于创金合信基金,指数数据来源于Wind

皮劲松是一个低调务实、自下而上精选个股的投资者,擅长选择景气向上的投资方向,通过均衡配置、精选个股来控制风险。多年的实业从业经验更让他能够用前瞻性的视角看待医药产业变化。

针对当前医药投资行情,皮劲松认为,当前医药板块估值相对合理,板块的成长性优势将会在2022年得到体现。很多医药公司竞争力在增强,上市公司基本都是行业龙头,持续的研发投入、产品管线不断丰富,公司的长期价值在不断增加。

投资角度上看,首先关注顺应产业趋势的领域,目前看医疗器械、创新药、医药研发外包、疫苗等保持较高景气。其次,关注能提供差异化或者强壁垒产品的公司,最后是寻找处在最好发展阶段的公司。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。