- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 云苏/作者 沐灵 映蔚/风控

放眼当下,机械密封行业发展日新月异,新技术和新产品快速更新换代。随着密封技术的日益成熟和产业规模的不断壮大,产品应用范围的扩张并未停止。机遇与挑战往往并存,在行业竞争中,新兴市场的开发压力与日俱增。作为该行业的一员,成都一通密封股份有限公司(以下简称“一通密封”)冲击上市背后,或存诸多问题待解。

其中,其并未上交一份亮眼的“成绩单”,一通密封2020年营业收入及净利润“开倒车”、ROE下降,且近三年收现比不足1、销售费用率持续高于同行。同时,一通密封发明专利及专利总数均不及同行,或拷问其创新能力。值得注意的是,一通密封近三年的资产负债率持续低于同行、无有息负债,截至2021年6月末账上“趴”着逾2千万元,且其报告期内累计分红逾8千万元,募资上亿元补血是否合理?另一方面,一通密封赊销高企,应收账款逾期客户“问题”频出存隐忧。雪上加霜的是,一通密封2018年的销售额与客户年报披露数据“打架”,审计机构因执业问题频“吃”警示函,或难勤勉尽责。

一、营收净利“开倒车”ROE下滑,销售费用率持续高于同行

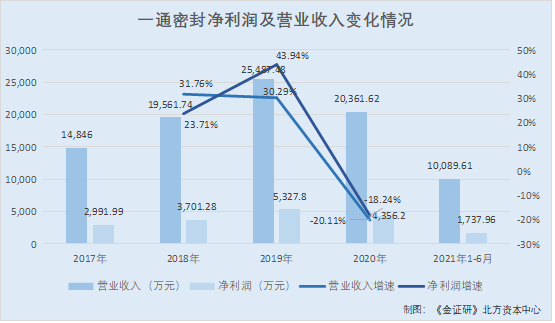

业绩表现可以直观地反映出企业的经营情况,然而一通密封2020年营收净利润负增长。

据一通密封签署日为2020年6月29日的招股说明书申报稿以及签署日为2021年9月28日的招股说明书注册稿(以下简称“招股书”),2017-2020年及2021年1-6月,一通密封的营业收入分别为1.48亿元、1.96亿元、2.55亿元、2.04亿元、1.01亿元,净利润分别为2,991.99万元、3,701.28万元、5,327.8万元、4,356.2万元、1,737.96万元。

则2018-2020年,一通密封的营业收入增速分别为31.76%、30.29%、-20.11%,净利润增速分别为23.71%、43.94%、-18.24%。

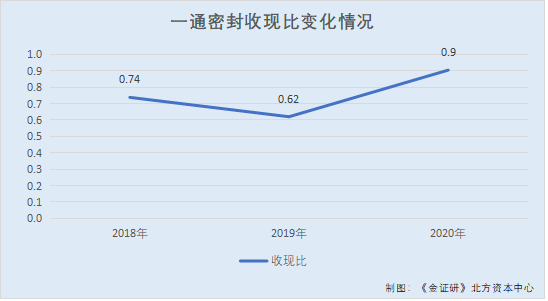

净利润及营业收入“开倒车”的另一面,一通密封2020年ROE下降,收现比持续不足1。

据招股书,2018-2020年,一通密封加权平均净资产收益率(扣除非经常性损益后归属于公司普通股股东的净利润)分别为16.05%、20.32%、15.63%。

据招股书,2018-2020年,一通密封的经营活动现金流入小计分别为1.44亿元、1.58亿元、1.84亿元。

根据《金证研》北方资本中心测算,2018-2020年,一通密封的收现比分别为0.74、0.62、0.9。

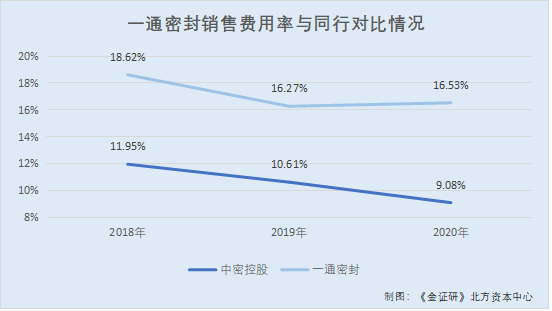

除此之外,一通密封的销售费用率多年高于可比公司。

据招股书,一通密封的可比上市公司为中密控股股份有限公司(以下简称“中密控股”)。2018-2020年,一通密封的销售费用率分别为18.62%、16.27%、16.53%。同期,中密控股的销售费用率分别为11.95%、10.61%、9.08%。

即2018-2020年,一通密封的销售费用率,分别高于可比同行中密控股6.67个百分点、5.66个百分点、7.45个百分点。

与此同时,一通密封两项主要产品销售收入增速均不及同行,另一项主要产品销售收入增速陷负增长且变动趋势异于同行。

据招股书,一通密封主要产品为干气密封、机械密封、碳环密封和密封产品修复。

2018-2020年,一通密封干气密封产品销售收入占主营业务收入的比例分别为55.5%、57.31%、47.45%,机械密封产品销售收入占主营业务收入的比例分别为26.66%、23.19%、29.53%,碳环密封产品销售收入占主营业务收入的比例分别为2.08%、1.66%、1.95%,密封产品修复的销售收入占主营业务收入的比例分别为11.83%、14.9%、18.36%,零配件及其他产品销售收入占主营业务收入的比例分别为3.93%、2.94%、2.7%。

据招股书,2019-2020年,一通密封干气密封产品的销售收入增速分别为34.3%、-33.99%,机械密封产品的销售收入增速分别为13.13%、1.52%,密封产品修复产品的销售收入增速分别为63.88%、-1.74%。

同期,可比公司中密控股干气密封产品的销售收入增速分别为45.49%、-8.99%,机械密封产品的销售收入增速分别为24.51%、11.07%,密封产品修复的销售收入增速分别为22.79%、24.3%。

不难看出,2019-2020年,一通密封干气密封产品销售收入增速,比中密控股干气密封产品销售收入增速分别低11.19个百分点、25个百分点;一通密封机械密封产品销售收入增速,比中密控股机械密封产品销售收入增速分别低11.38个百分点、9.55个百分点;一通密封密封产品修复销售收入增速,比中密控股密封产品修复销售收入增速分别高41.09个百分点、低26.04个百分点。

也就是说,2020年,一通密封的营业收入及净利润“开倒车”。2018-2020年,一通密封收现比持续不足1,销售费用率持续高于可比同行逾五个百分点。分产品来看,2019-2020年,一通密封的干气密封产品和机械密封产品销售收入的增速均不及可比同行中密控股相关产品收入增速。同期,一通密封的密封产品修复销售收入的变动趋势异于可比同行中密控股。

除了业绩表现或并不“给力”,一通密封的创新能力同样值得关注。

二、专利数不敌可比同行,两项2016年申请的发明专利遭驳回

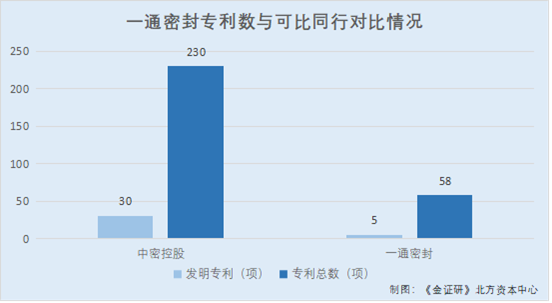

创新是企业可持续发展的动力。而欲冲击创业板的一通密封,其发明专利及专利总数均不及可比同行。

据招股书,在密封行业,专利申请是技术研发的一个组成部分和评价指标,具有一定的对比性。截至招股书签署日2021年9月28日,一通密封共有专利58项,其中发明专利5项。截至2021年6月末,中密控股共有专利230项,其中发明专利30项。

不仅如此,一通密封2016年申请的两项发明专利,均遭驳回。

据国家知识产权局,一通密封一项名为“一种罐式三合一设备干气密封装置”的发明专利,专利号为2016102634388,申请日为2016年4月26日,案件状态为驳回失效,驳回原因为不具备创造性且说明书中未记载可以授予专利权的实质性内容等,驳回公告发布时间为2018年3月20日。

据国家知识产权局,一通密封一项名为“低速设备防偏摆跟随密封”的发明专利申请日为2016年4月26日,专利号为2016102616286,案件状态为驳回失效,驳回原因为不具备创造性且说明书中没有记载可以授予专利权的实质性内容等,驳回公告发布时间为2018年3月27日。

专利数量落后于同行的背后,一通密封的大学专科及以下学历的员工占比近八成。

据招股书,截至2021年6月30日,一通密封学历为大学专科的员工共118人,占一通密封员工总数的比例为31.55%,学历为高中及以下学历的员工共179人,占一通密封员工总数的比例为47.86%。

即截至2021年6月30日,一通密封大学专科及以下学历的员工,占其员工总数的比例为79.41%。

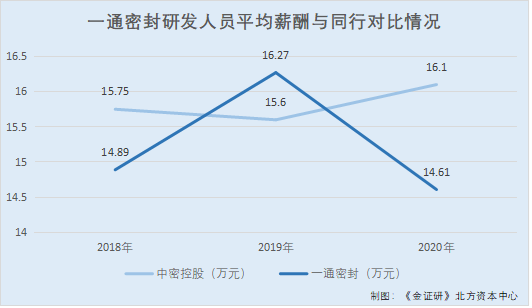

另外,2018-2020年,一通密封研发人员平均薪酬变动趋势异于同行,且2020年,一通密封研发人员的平均薪酬低于中密控股,差值为1.49万元。

据招股书,2018-2020年,一通密封研发人员的平均人数分别为50.5人、52.5人、56人,平均薪酬分别为14.89万元、16.27万元、14.61万元。同期,可比公司中密控股研发人员的平均人数分别为131.5人、148.5人、147.5人,平均薪酬分别为15.75万元、15.6万元、16.1万元。

显然,一通密封发明专利及专利总数均远不及同行中密控股,且其两项2016年申请的发明专利因不具备创造性被驳回。同时,截至2021年6月30日,一通密封大学专科及以下学历的员工数量占比近八成,且其2020年研发人员的平均薪酬低于同行中密控股。对此,一通密封的创新能力几何?

三、近三年无有息负债资产负债率低于同行,累计分红八千万元反募资补血

值得注意的是,一通密封此番上市拟募集资金5.08亿元,其中1.5亿元用于补充流动资金。

据招股书,此番上市,一通密封拟募集5.08亿元,分别投入“机械密封产品提档技改扩能建设项目”、“研发中心提档升级建设项目”、“营销服务中心提档升级建设项目”、“补充流动资金”。其中,一通密封拟募集1.5亿元,用于补充流动资金。

根据《金证研》北方资本中心测算,一通密封用于补充流动资金的金额,占此次募集资金总金额的29.53%。

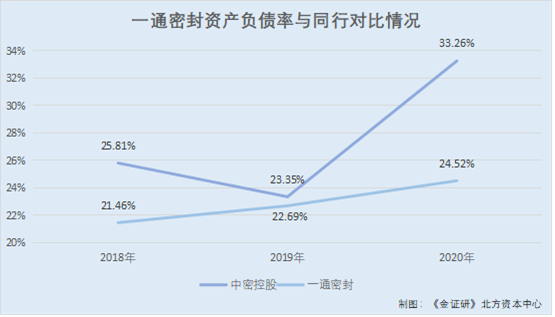

事实上,2018-2020年,一通密封的资产负债率均低于可比上市公司中密控股,且均无有息负债。

据招股书,2018-2020年,一通密封的资产负债率分别为21.46%、22.69%、24.52%。同期,可比上市公司中密控股的资产负债率分别为25.81%、23.35%、33.26%。

据招股书,2018-2020年及2021年1-6月,一通密封的财务费用分别为-58.39万元、-53.56万元、-88.72万元、-35.81万元。报告期内,即2018-2020年及2021年1-6月,一通密封未发生金融机构借款,未发生利息支出费用。

据招股书,2018-2020年各期末,一通密封均无短期借款、长期借款及一年内到期的非流动负债。2021年6月末,一通密封无短期借款、长期借款,一年内到期的非流动负债为51.8万元。

即是说,2018-2020年,一通密封均无有息负债。到2021年6月末,一通密封有息负债为51.8万元。

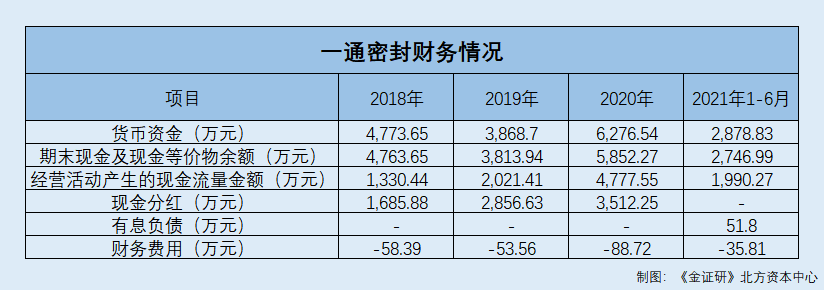

不止如此,一通密封账上还“趴着”超千万元货币资金,报告期内累计现金分红超八千万元。

据招股书,2018-2020年及2021年1-6月各期末,一通密封货币资金分别为4,773.65万元、3,868.7万元、6,276.54万元、2,878.83万元。

据招股书,2018-2020年及2021年1-6月,一通密封经营活动产生的现金流量净额分别为1,330.44万元、2,021.41万元、4,777.55万元、1,990.27万元。

据招股书,2018-2020年及2021年1-6月,一通密封期末现金及现金等价物余额分别为4,763.65万元、3,813.94万元、5,852.27万元、2,746.99万元。

同期,一通密封现金分红分别为1,685.88万元、2,856.63万元、3,512.25万元、0元。

由上述情形可见,报告期内,一通密封的资产负债率持续三年低于可比上市公司中密控股。且截至2021年6月末,一通密封有息负债仅51.8万元,账上“趴”着逾2千万元。此外,一通密封报告期内累计进行8千万元的现金分红。在此背景下,一通密封拟募资1.5亿元“补血”,合理性或遭“拷问”。

四、供应商曾同逾百家企业撞号撞地址,交易真实性存疑

合格的供应商准入机制,是企业需要重视的一道关卡。而一家成立次年即成为一通密封前五大供应商的公司,曾与上百家企业“撞号”、“撞地址”。

据招股书,2019-2020年及2021年1-6月,成都洛晨科技有限公司(以下简称“洛晨科技”)分别为一通密封的第一、第四大、第三大供应商,一通密封向其采购仪器仪表,采购金额分别为390.33万元、278.44万元、202.63万元,分别占一通密封当期采购总额的比例为4.41%、4.05%、3.35%。

则2019-2020年及2021年1-6月,一通密封累计向洛晨科技采购871.4万元。

据市场监督管理局数据,洛晨科技成立于2018年2月1日。2018-2020年,洛晨科技通信地址均为四川省成都市天府新区华阳街道长江东二街56号1栋1层1室。2019-2020年,洛晨科技的联系电话均为19915651341。

据公开信息,截至查询日2021年7月12日,电话号码为19915651341且关联到存续状态的企业数量为119家,其中包括成都芝心食品有限公司、成都金柠檬教育科技有限公司等。

据公开信息,截至查询日2021年7月12日,通信地址为四川省成都市天府新区华阳街道长江东二街56号1栋1层1室且关联到存续状态的企业数量为628家,其中包括四川恒邦天府置业有限公司、瑞智干和企业管理有限公司等。

供应商的异象,并未就此结束。2018年,一通密封与一家“零人”公司签订逾百万元采购合同。

据招股书,2018年5月31日,一通密封与成都西部诚信机电设备有限责任公司(以下简称“西部机电”)签订重大采购合同,一通密封向西部机电采购小型加工中心、数控车床,合同金额为114.8万元,合同已履行完毕。

据市场监督管理局数据,2018-2020年,西部机电的社保缴纳人数分别为0人、0人、1人。

据公开信息,西部机电的实际控制人为王华珍,王华珍控制的企业只有西部机电一家。

显然,西部机电或不存在通过实控人控制的其他企业为其代缴社保的情形。

即是说,2019-2020年及2021年1-6月,一通密封累计交易逾8百万元的供应商洛晨科技,不仅成立次年即跻身一通密封前五大供应商队列,且曾与逾百家企业的电话与地址存重叠。另外,与一通密封交易逾百万元的供应商西部机电,多年社保缴纳人数“寥寥无几”,其中在合同签订当年现“零人”异象。

五、赊销高企,应收账款逾期客户“问题”频出存隐忧

优质客户有利于企业长期稳定的发展,然而报告期内,一通密封赊销高企。

据招股书,2020年1月1日起,一通密封执行新收入准则,之前年度的“应收账款”科目下的应收客户质保金转入“合同资产”科目下核算。

据招股书,2018-2020年及2021年1-6月,一通密封应收票据分别为6,314.95万元、1,795万元、487.14万元、894.56万元,应收账款分别为9,037.23万元、12,725.59万元、13,107.32万元、13,575.75万元。2020年及2021年1-6月,一通密封合同资产分别为536.9万元、686.34万元。

据招股书,2018-2020年及2021年1-6月,一通密封营业收入分别为1.96亿元、2.55亿元、2.04亿元、1.01亿元。

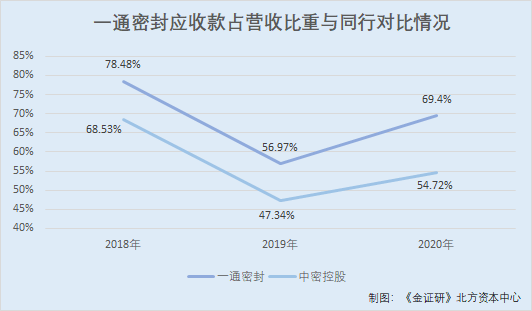

根据《金证研》北方资本中心测算,2018-2020年及2021年1-6月,一通密封应收账款、合同资产及应收票据合计(以下简称“应收款”)分别为1.54亿元、1.45亿元、1.41亿元、1.52亿元,占一通密封当期营业收入的比例分别为78.48%、56.97%、69.4%、150.22%。

可见,报告期内,一通密封应收款占营收比重均超五成,该占比到2021年上半年升至150.22%。

而对比其可比上市公司,一通密封或面临赊销高企的窘境。

据东方财富Choice据,2018-2020年,中密控股的应收账款分别为3.29亿元、3.85亿元、4.5亿元,应收票据分别为1.54亿元、0.36亿元、0.34亿元,营业收入分别为7.05亿元、8.88亿元、9.24亿元。2020年,中密控股的合同资产为0.22亿元。

根据《金证研》北方资本中心测算,2018-2020年,中密控股应收项(应收账款、合同资产及应收票据合计)分别为4.83亿元、4.21亿元、5.06亿元,占中密控股当期营业收入的比例分别为68.53%、47.34%、54.72%。

可以看出,2018-2020年,一通密封应收款占营收比重均高于中密控股,其或赊销高企。

“雪上加霜”的是,一通密封应收账款逾期客户,“问题”频出。

据招股书,2018-2020年各期末,一通密封信用期约定不明确及逾期应收账款(含合同资产)余额分别为6,134.71万元、8,544.59万元、9,334.33万元。

其一,一通密封2020年末信用期约定不明确及逾期应收账款(含合同资产)余额的第五大客户,2020年多处不动产因提供担保被查封。

据招股书,2018-2019年,四川省自贡工业泵有限责任公司(以下简称“自贡工业泵”)均为一通密封机械密封的第一大客户,为一通密封的设备制造商客户。2018-2019年,一通密封向自贡工业泵的销售金额分别为889.95万元、821.65万元,分别占一通密封当期全体客户机械密封收入的比例为17.12%、13.97%。

据招股书,2018-2019年各期末,自贡工业泵均为一通密封应收账款(含合同资产)余额的第二大客户,应收账款及合同资产余额分别为515.37万元、499.62万元,占一通密封当期账面余额的比例分别为5.02%、3.54%。

据招股书,2020年期末,自贡工业泵为一通密封信用期约定不明确及逾期应收账款(含合同资产)余额的第五大客户,账面余额与信用期约定不明确/逾期小计均为257.01万元,占当期信用期约定不明确及逾期应收账款(含合同资产)余额总计的比例为2.75%。

2020年起,因自贡工业泵内部业务调整,其采购一通密封的密封产品通过自贡华力智能科技有限公司进行。

据(2020)川0311民初1375号文件,2020年10月27日,四川省自贡市沿滩区法院裁定,其对自贡工业泵用于担保的不动产,在担保金额705万元范围内予以查封、冻结,期限为三年。

据(2020)川0311财保22号文件,2020年12月1日,自贡工业泵因自愿提供所有不动产为济南和兴汽车服务有限公司提供担保,四川省自贡市沿滩区法院对其用于担保的、不动产证书证号为川(2019)自贡市不动产权第0013891号的不动产予以查封。

据(2020)川0311财保16号文件,自贡工业泵为范超提供担保,2020年11月10日,四川省自贡市沿滩区法院对其用于担保的、产权证号为川(2019)自贡市不动产权第0013905号的不动产予以查封。

此外,一通密封的另一应收账款逾期客户,2021年合计被执行超六亿元。

据招股书,2018年,锦州新锦化机械制造有限公司(以下简称“锦州新锦”)为一通密封应收账款(含合同资产)余额的第五大客户。

据招股书,2018-2020年各期末,一通密封对锦州新锦的应收账款账面余额分别为215.15万元、146.85万元、274.35万元。同期,锦州新锦的信用期约定不明确/逾期小计分别为165.65万元、146.85万元、189.35万元,占一通密封当期信用期约定不明确及逾期应收账款(含合同资产)余额总计的比例分别为2.7%、1.72%、2.03%。

据(2021)京01执212号文件,2021年1月22日,锦州新锦被列为被执行人,执行标的为4.96亿元。

据(2021)京01执274号文件,2021年2月8日,锦州新锦被列为被执行人,执行标的为1.66亿元。

问题并未止步于此,2018-2020年,一通密封一家应收账款逾期客户,名下账户内部分金额处于冻结状态。

据招股书,2018-2020年及2021年上半年各期末,一通密封对昆明嘉和科技股份有限公司(以下简称“昆明嘉和”)的应收账款账面余额分别为207.93万元、264.25万元、229.25万元、220.59万元,同期信用期约定不明确/逾期小计也分别为207.93万元、264.25万元、229.25万元、220.59万元。

截至2021年6月末,一通密封对昆明嘉和1 年以上应收账款(含合同资产)余额为188.86万元,经营情况良好,未回款原因为“未全部回款项目‘驰宏锌锗’等均在执行中,已实施函证程序,回函确认一致”。

但据(2020)云0114财保220号之二文件,2020年11月25日,昆明嘉和被昆明市呈贡区法院冻结名下账户内72.6万元,冻结期限为一年。

据(2021)云0114财保49号文件,2021年2月3日,昆明嘉和被昆明市呈贡区法院冻结名下账户内51.68万元,冻结期限为一年。

根据《金证研》北方资本中心研究,一通密封报告期内赊销高企的另一面,其2020年应收账款逾期的客户自贡工业泵,三次因为为他人提供担保不动产被查封。另外,一通密封2018-2020年应收账款逾期的客户锦州新锦,在2021年被执行超六亿元。同时,一通密封另一名三年应收账款全部逾期的客户昆明嘉和,其自身名下账户被冻结,令人唏嘘。

问题尚未结束,一通密封的信披现“疑云”。

六、销售额与客户信披存出入,审计机构“黑历史”缠身或难勤勉尽责

在稳步推进注册制改革的背景下,促进合规信息披露仍是监管工作核心之一。令人唏嘘的是,2018年,一通密封的销售数据与客户年报披露数据“对垒”。

据招股书,2018-2020年,江苏乐科节能科技股份有限公司(以下简称“乐科节能”)分别为一通密封华东地区的第二、第五、第二大客户,一通密封与乐科节能的交易金额分别为402.62万元、354.11万元、472.83万元,占一通密封当期主营业务收入的比例分别为2.06%、1.4%、2.34%。

蹊跷的是,乐科节能2018年年报采购额200万元以上的主要供应商中,未出现一通密封的“踪影”。

据乐科节能2018年年度报告,2018年,乐科节能主要供应商分别为中核动力设备南京有限公司、苏州天沃科技股份有限公司、江苏东成自控系统有限公司、安徽天康股份有限公司、江苏圣珀新材料科技有限公司,乐科节能向上述主要供应商采购的金额分别为493.1万元、444.14万元、230.38万元、200.94万元、192.28万元。

据招股书,一通密封自2020年1月1日起执行新收入准则,新收入准则对一通密封的收入确认不存在影响,不会导致产生差异。

据乐科节能2018年年度报告,乐科节能自2018年1月1日采用财政部《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)相关规定,涉及的会计政策变更或未对上述造成影响。

也就是说,一通密封、乐科节能会计政策的变更,或并未对上述数据打架的情形产生影响。一通密封招股书披露其2018年对乐科节能的402.62万元销售额,比乐科节能披露同期其对第三大供应商的230.38万元采购额还多,为何一通密封并未进入乐科节能的前五供应商名单?令人费解。

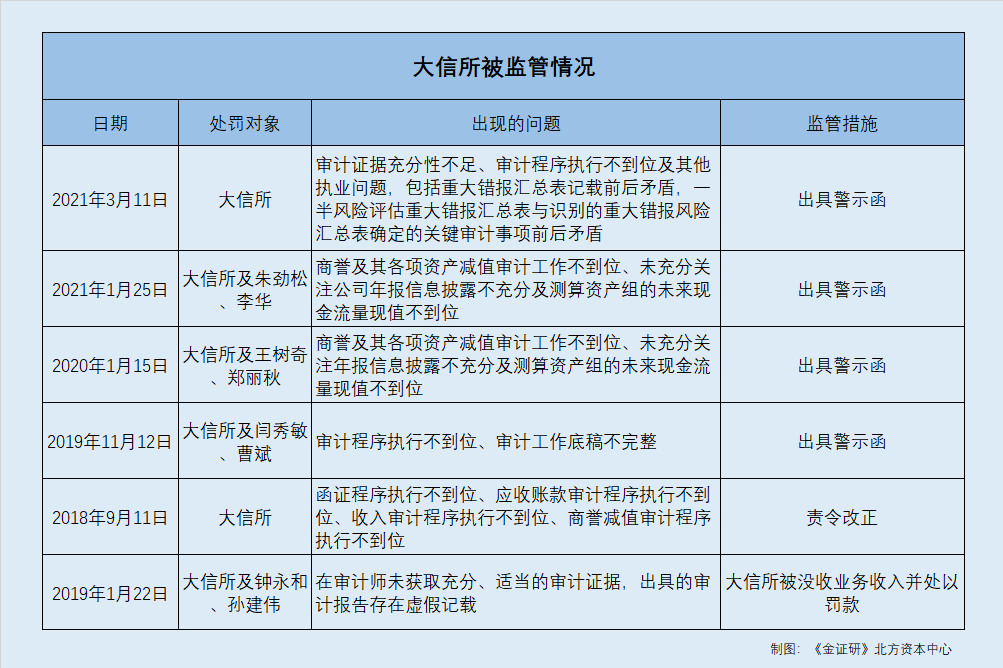

值得一提的是,此番上市,一通密封的审计机构或“黑历史”缠身。

据招股书,一通密封此次上市的审计机构,为大信会计师事务所(特殊普通合伙)(以下简称“大信所”)。

据辽宁证监局【2021】6号文件,2021年3月11日,大信所因审计证据充分性不足、审计程序执行不到位及其他执业问题,被辽宁证监局采取出具警示函的行政监管措施。其中,大信所的其他执业问题中,包括重大错报汇总表记载前后矛盾,一半风险评估重大错报汇总表与识别的重大错报风险汇总表确定的关键审计事项前后矛盾。

据北京证监局【2021】10号文件,2021年1月25日,大信所及朱劲松、李华因风险评估和控制测试方面、收入实质性测试方面、成本实质性测试方面、函证程序方面及商誉减值测试方面执行不到位,被北京证监局采取出具警示函的监督管理措施。

据吉证监决【2020】1号文件,2020年1月15日,大信所及其注册会计师王树奇、郑丽秋因商誉及其各项资产减值审计工作不到位、未充分关注公司年报信息披露不充分及测算资产组的未来现金流量现值不到位,被吉林证监局采取出具警示函的行政监管措施。

据黑龙江证监局监管措施【2019】033号文件,2019年11月12日,大信所及闫秀敏、曹斌因审计程序执行不到位、审计工作底稿不完整,被黑龙江证监局采取出具警示函的行政监管措施。

据黑龙江证监局监管措施【2018】19号文件,2018年9月11日,大信所因函证程序执行不到位、应收账款审计程序执行不到位、收入审计程序执行不到位、商誉减值审计程序执行不到位,被黑龙江证监局要求立即停止上述违法违规行为,并予以改正。

另外,2019年,因出具虚假记载的报告,大信所还曾被证监会罚款,其注册会计师则被采取市场禁入的措施。

据证监会【2019】6号文件,2019年1月22日,因大信所及其注册会计师钟永和、孙建伟在审计师未获取充分、适当的审计证据,出具的审计报告存在虚假记载,证监会对大信所没收业务收入60万元,处以180万元罚款,对钟永和及孙建伟给予警告,并分别处以10万元罚款。

根据《金证研》北方资本中心研究,2018年至今,大信所因执业问题频“吃”警示函,或被责令改正。2019年,大信所因为出具虚假记载的报告,而被没收收入并罚款。

一方面,一通密封2018年的销售数据与客户年报披露数据“对垒”。另一方面,一通密封此次上市的审计机构大信所“黑历史”缠身,或难勤勉尽责。此番上市,一通密封能否“破局”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。