- 微信

微信扫一扫

微信扫一扫 - 搜索

一、十月以来欧美市场回神

历经9月较大幅度的下跌后,10月以来欧美市场明显回稳。Wind数据统计,截止10月22日,道琼斯指数10月以来上涨3.74%,标普500指数上涨4.25%,周间再度创下历史新高,而纳斯达克指数亦上涨3.98%;在欧洲股市方面,英国富时100指数10月以来上涨1.36%,法国CAC40指数上涨2.64%,德国DAX指数上涨1.16%。

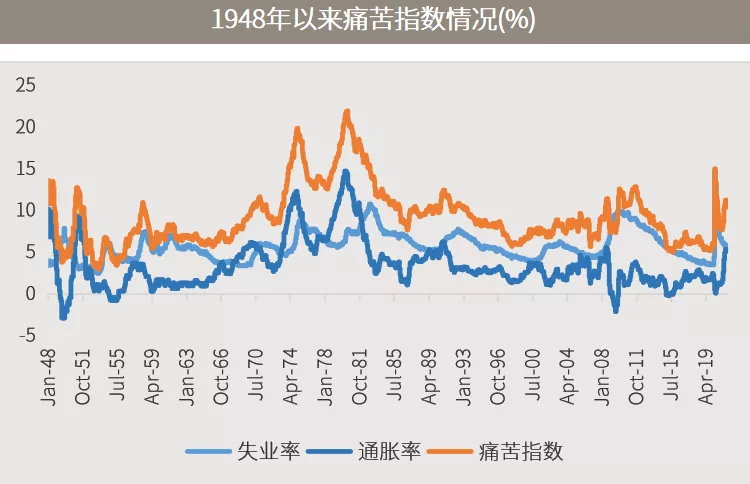

二、痛苦指数重现江湖

不过,随着欧美通胀攀升,失业率受疫情影响回落缓慢,一个许久未被提起的词—“痛苦指数”,最近又重新引发关注。痛苦指数,又称为悲惨指数,是由美国经济学家,同时也是美国第36任总统约翰逊的顾问奥肯所提出的,他用它来向约翰逊总统提供美国的经济福利状况。痛苦指数可以显示人们受到经济状况的影响下是快乐或不快乐。它的衡量方式非常简单,就是把失业率加上通货膨胀率,加起来的数值愈高,社会的痛苦愈剧烈。

从古典的经济学理论来说,高通胀和高失业率应该不会同时存在,因为高通胀通常会创造就业机会,而高失业率则会促成物价下降。70年代通胀开始失控,失业率也达到1930年代大萧条以来的高点,这在当时是从来没有出现的现象,痛苦指数也被广为提出来作为观察经济的指标。US Misery Index的数据显示,美国痛苦指数在70和80年代都曾一度超过20%;1980年6月美国失业率达到7.6%,通胀达到14.38%,痛苦指数来到21.98%,这是迄今以来的历史最高值。而当时担任总统的卡特,因无法解决任期内痛苦指数高企的问题,在争取连任的大选中输给里根;里根总统在其第一任任期中,成功将痛苦指数从19.33%则下降到11.24%,成功连任;2001年以来,连任成功的小布什、克林顿和奥巴马总统任期内的痛苦指数指都出现下降。特朗普总统任期内,因新冠疫情流行,失业率在2020年4月达到14.7%的历史高点,痛苦指数在整个任期内上升了0.76%,未能成功连任。

资料来源:US Misery Index 资料日期:1948/1~2021/8。

去年二季度受到新冠疫情首次大流行的影响,美国失业率从2020年4月到6月连续4个月飙升至10%,但当时的通胀相对可控;今年4月起,美国通胀开始显着上涨,但失业率下行的速度比预期要来得缓慢,因此,今年4到8月已经出现连续5个月痛苦指数超10%的情况;在欧洲方面,欧元区8月通胀同比上涨3%,失业率7.5%,加总起来痛苦指数也超过10%。

三、企业盈利支持股市表现

在这种情况下,为什么10月以来欧美股市仍有不俗的表现? 首先,这一轮的高通胀并不完全是由宽松的货币和财政刺激措施所推高的,还有来自于全球供应链失常的冲击。较高的物价往往会带来更高的利润,进而生产者有更高的意愿增加供给,从而造成价格回落,但这个现象并没有发生。目前生产者不是不愿意增加供给,而是受制于供应链。因此,未来如果供应链紧张的情况可以缓解,通胀和痛苦指数也将出现下行。

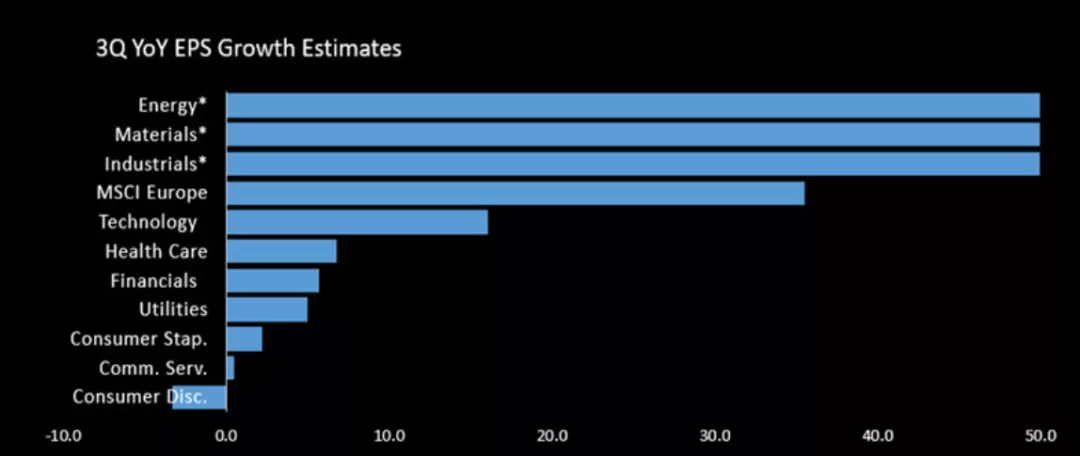

第二、企业盈利增长仍然强劲。10月进入美股三季报的披露节点,彭博数据显示,截止10月22日,标普500指数成分股已有117家公布三季度财报,其中82.1%盈利超预期;在欧洲方面,市场对3季度企业盈利增长的预期也不差,但预计行业分化明显:能源、原材料及工业等顺周期行业领先,可选消费、通讯、必需消费类则相对落后。

资料来源:Bloomberg Intelligent 资料截至:2021/10/18。

最后,在未来的风险点方面,投资人需要关注的包括了11月OPEC+会议是否进一步增产石油,将影响原油价格走势以及通胀形势;第二,美联储无论是在11月或是12月正式启动缩债,都在市场预期内,更重要的美联储应对通胀的态度,如果在应对物价上涨的对策出台缓慢,经济再度走入衰退的风险愈大;第三,美国债务上限的问题其实并未彻底解决,12月3日是下一个截止日期,民主、共和两党之间的斗争,也或将造成市场的波动。多元分散仍是投资人面对未来不确定性的较好投资策略。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。