- 微信

微信扫一扫

微信扫一扫 - 搜索

2021年是资管新规过渡期延长的最后一年,目前距离过渡期结束还有不到四个月的时间,银行理财产品的净值化转型也已经进入到了最后的阶段。

根据此前监管对于六大行的窗口指导意见,在今年过渡期结束之后,银行不得再存续或新发以摊余成本计量的定期开放式理财产品,对于2021年9月1日之后新增的投资资产,均应优先采用市值法进行公允价值计量,不允许对除未上市企业股权外的资产采用成本法估值。

对于已使用成本法估值的理财产品的存量资产,应当与2021年10月底前整改完成。

一、什么叫做净值化?

简单来说,银行理财产品的估值方法将会从摊余成本法这种“伪净值”转换为公允价值计量法。所谓摊余成本法,就是资产以买入价格记账,买入时候的折价或者溢价在剩余期限内摊销,每日计提收益,这种估值方法使产品净值更加稳定,一般情况下产品都是正收益,只涨不跌。而公允价值计量法会在每一个交易日从市场或第三方取得一个估值价格,并将每日估值变动计入当期损益,资产价格可能上涨,也可能下跌。

这意味着今后银行的理财产品将不再保本保收益!对业内而言,这一切都是意料之中。从2018年资管新规以来,打破理财产品“刚性兑付”一直是监管确立的目标,而在今年过渡期结束之后,传统保本保收益的银行理财也最终迎来了终结。

从目前整改的情况看,截至七月末,全部理财存量整改业务已经完成了近七成,净值理财产品已经超过了80%,保本理财、不合规短期产品规模均较资管新规发布时下降超过98%。预计今年年底前大部分银行机构可以整改完成。[1]另据一家媒体援引业内人士的话称,从大方向来看,没有设立理财子公司的银行今后或将无法新增理财业务,银行理财存量规模锁定,逐步消化。

而随着这一政策落地,发行理财产品的银行机构数量持续下降,大部分中小银行不再积极开展理财业务,理财规模也较高峰时期大为减少。

二、对投资者有什么影响?

那么银行理财产品变革对咱老百姓的钱袋子有什么影响呢?

首先,银行理财产品净值化对老百姓的投资要求更高了。虽然资金的投向没有变化,理财产品还是那个理财产品,但净值化的估值方式要求投资者做好损失收益、损失本金的心理预期。过去很多人把银行理财产品当做银行存款的替代品,这种投资理念如今必须改变。

其次,随着理财业务整改和净值化转型的进程推进,理财产品的收益率也在不断下行,大部分维持在4%-5%的年收益率水平,和其他投资品类相比,竞争优势正在减弱。

在这样的大背景下,投资者的投资观念也要发生转变:

1、许多投资品类不再具备存款替代品的属性,投资者要具备风险意识。理财产品一般都有风险等级提示,从R1-R5共分为五个等级,风险也随着等级提升而逐级提高。投资者要根据自身资金的期限和风险承受能力,选择适合自己的产品;

2、有一些投资品类,如银行的大额存单和国债等,这两种产品的风险较低,且收益率相对可观,可以用来替代之前保本保收益类的理财产品进行投资,但同时这类投资方式流动性较差,通常需要较长的投资期限,对流动性要求不高的投资者可以适当考虑;

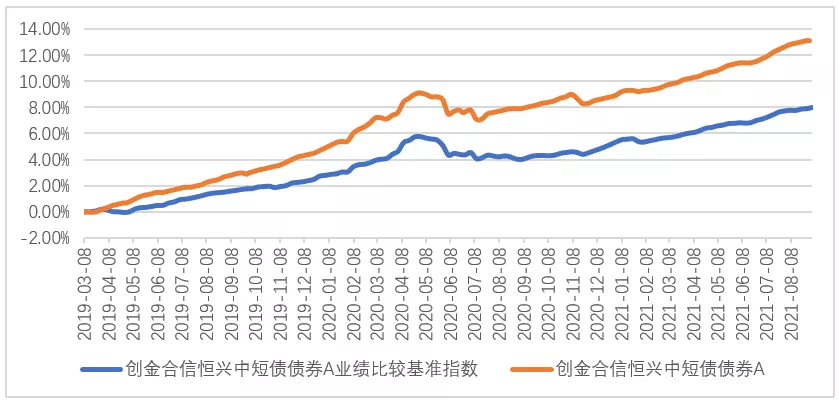

3、投资者还可以考虑配置更多的资产类型,例如一些优秀的短债型基金产品,这种产品风险较低且收益较为稳定:以创金合信恒兴中短债为例,这款产品的投资标的以剩余期限3年以内的中短期债券为主,相较于权益类产品,该产品波动性较低,最近一年收益率4.83%,市场同类排名14/293。[2]另外,与封闭类产品相比,恒兴中短债申赎灵活,流动性较好,适合资金期限较短或者对波动承受能力较低的投资者,是银行保本理财不错的替代投资品。

注释:[1]数据来源:银保监会新闻发言人答记者问,2021-09-07。

[2]数据来源创金合信基金,数据截至20210831,已经过托管复核。排名数据来源于海通证券,同类产品指短债债券型。创金合信恒兴中短债债券基金成立于2019-3-5,业绩比较基准为中债总财富(1-3年)指数收益率*90%+一年期定期存款利率(税后)*10%。A类份额近一年收益率为4.83%,同期业绩比较基准收益率为3.72%。A类份额2019年、2020年收益率分别为4.69%、3.96%,同期比较基准收益率为2.83%、2.48%,基金过往业绩不代表未来表现。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。