- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 闻君/作者 映蔚/风控

回溯历史,金鹰重型工程机械股份有限公司(以下简称“金鹰重工”)控股股东中国铁路武汉局集团有限公司曾向其委派董事张霁欣。而令人唏嘘的是,在2018 年6月至2019年5月曾任金鹰重工董事的张霁欣,离任4个月后,其因涉嫌贪污及受贿的违纪违法行为接受调查,或掀起“波澜”。

此番上市,金鹰重工的业绩表现并不“亮眼”,2020年,其营收、净利润增速双双下滑。且近年来,金鹰重工毛利率低于同行均值,资产负债率还远高于行业平均水平。此外,金鹰重工一项建设项目于2019年完成验收,而该项目的产能或未完全释放,其仍募资扩产,未来是否会遇见产能消化难题?不得而知。

一、营收净利增速“双降”,毛利率低于同行均值

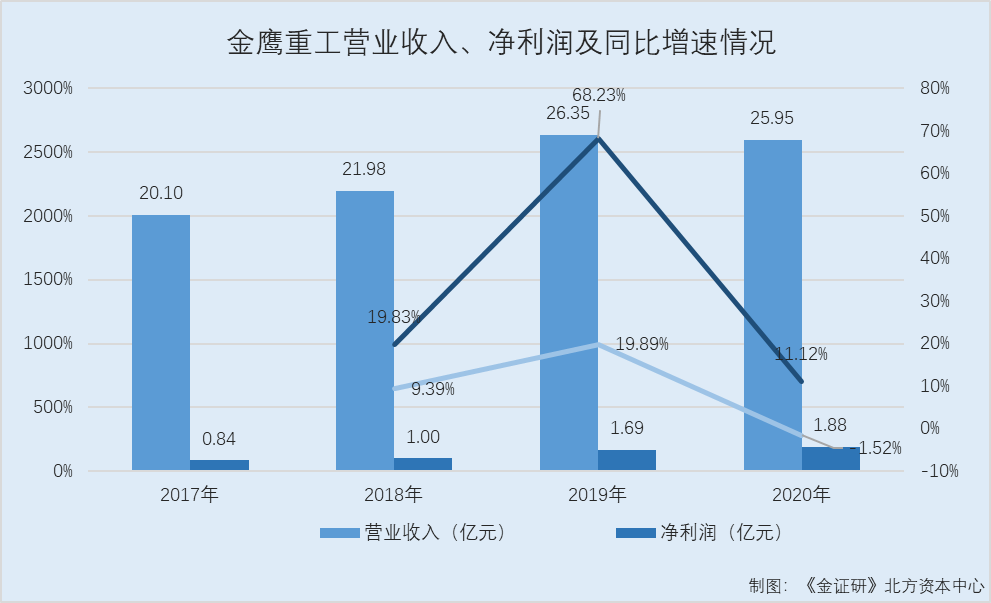

2020年,金鹰重工的营业收入及净利润同比增速双双下滑,其中营收“开倒车”。

据东方财富Choice数据,2017-2020年,金鹰重工的营业收入分别为20.1亿元、21.98亿元、26.35亿元、25.95亿元;2018-2020年,金鹰重工的营业收入分别同比增长9.39%、19.89%、-1.52%。

2017-2020年,金鹰重工净利润分别为0.84亿元、1亿元、1.69亿元、1.88亿元;2018-2020年,金鹰重工净利润分别同比增长19.83%、68.23%、11.12%。

可以看出,2020年,金鹰重工的营业收入及净利润增速双双下滑,其中营收陷入负增长。

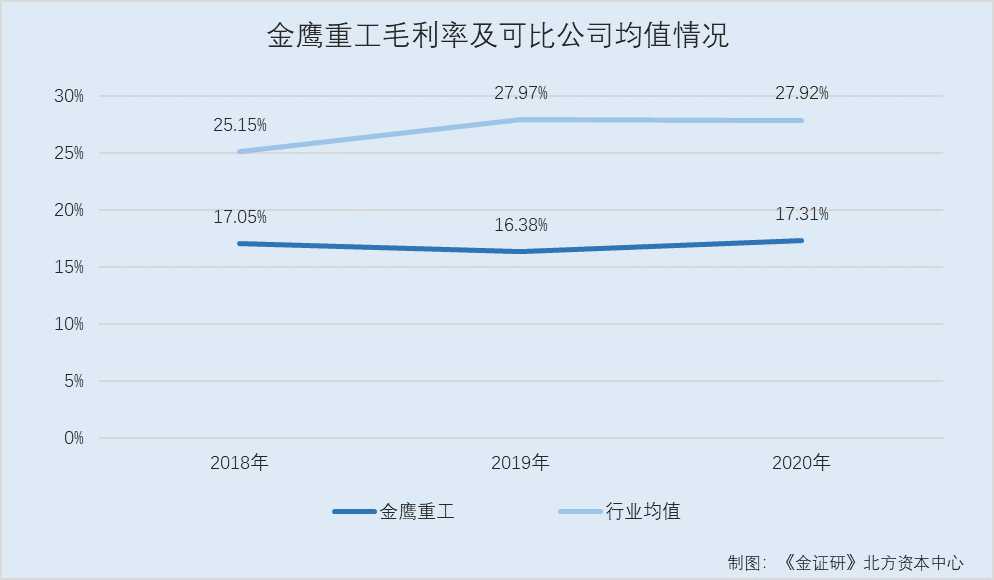

而且,金鹰重工的毛利率低于同行均值。

据招股书,2018-2020年,金鹰重工的毛利率分别为17.05%、16.38%、17.31%。同期,金鹰重工的可比公司中国铁建高新装备股份有限公司(以下简称“铁建装备”)、株洲中车时代电气股份有限公司(以下简称“中车时代电气”)、中国中车股份有限公司(以下简称“中国中车”)、江苏今创车辆有限公司(以下简称“今创车辆”)平均毛利率分别为25.15%、27.97%、27.92%。

对此,金鹰重工表示,毛利率低于行业均值,主要系各同行公司处于轨道交通装备不同的细分领域,在行业竞争环境、产品类型及业务结构方面存在明显差异所致。可比公司中,仅铁建装备与金鹰重工处于同一细分领域。

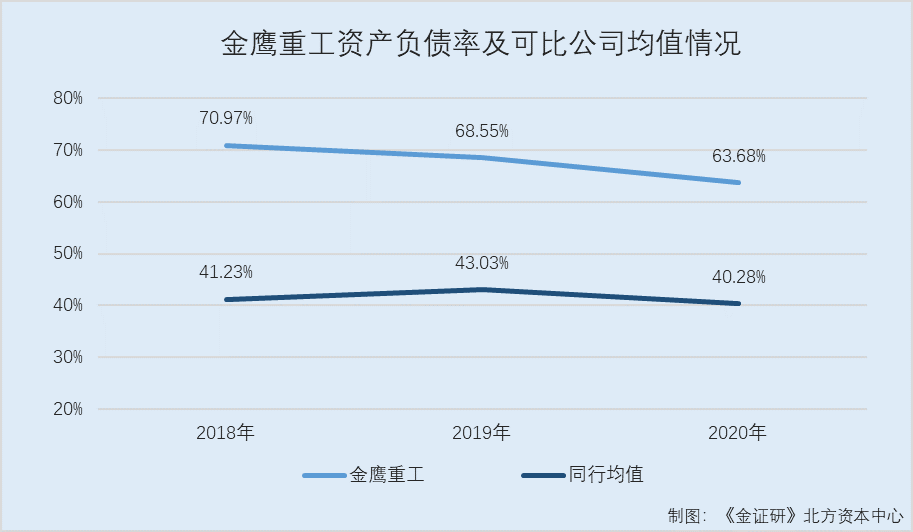

与此同时,金鹰重工资产负债率曾“踩红线”,且持续高于同行。

据招股书,2018-2020年,金鹰重工的资产负债率分别为70.97%、68.55%、63.68%。同期,金鹰重工可比公司铁建装备、中车时代电气、中国中车、今创车辆资产负债率的均值分别为41.23%、43.03%、40.28%。

据招股书,2018-2020年末,金鹰重工的短期借款分别为3.84亿元、3.17亿元、1.85亿元。同期,金鹰重工无长期借款及一年内到期的非流动负债。

即2018-2020年末,金鹰重工的有息负债分别为3.84亿元、3.17亿元、1.85亿元。

近年来,金鹰重工的毛利率持续低于行业均值的另一面,其资产负债率均超60%,且高于同行均值。

二、历史项目产能或未完全释放,反募资扩充产能

2019年,金鹰重工有一项建设项目已竣工验收,该项目的设计产能包括年产980台轨道车。然而,由于金鹰重工的实际产能无法计算,就其产量来说,2017-2020年,金鹰重工各类产品的实际年产量远低于该项目达产后的产能。

据金鹰重工官网,2019年4月22日公示的《金鹰重型工程机械有限公司金鹰重工铁路工程机械制造项目竣工环境保护验收监测报告》(以下简称“验收报告”),2019年2月20日,金鹰重型工程机械有限公司(金鹰重工前身,以下简称“金鹰有限”)组织召开金鹰重工铁路工程机械制造项目竣工环境保护验收现场检查会。

据验收报告,金鹰重工铁路工程机械制造项目总投资16亿元,该项目建成后形成后,实现轨道车设计产能为980台/年,集装标箱设计产能为3.6万只/年。

实际上,金鹰重工铁路工程机械制造项目或共分为三期。

据验收报告,上述项目于2013年11月委托苏州科大环境技术有限公司编制完成了《金鹰重工铁路工程机械制造(一期)项目环境影响报告书》,于2013年12月 6日取得《襄阳市环境保护局关于金鹰重型工程机械有限公司金鹰重工铁路工程机械制造(一期)项目环境影响报告书的批复》,批复文号襄环审[2013]104号。项目于2013年施工建设,2016年6月投产运营。

项目在运行过程中,由于厂区内实际建设与环评阶段平面布局、车问功能发生重大变化,原环评中东北侧结构车间、下料车间实际建设为集装箱生产车间同时新增3.6万只/年集装箱生产能力,形成 980台(套)/年轨道车及3.6万只/年集装标箱生产能力。

据襄阳市政府2017年7月19日发布的公开信息,金鹰重工铁路工程机械制造项目总投资31亿元,将年产轨道车辆和大型养路机械近1,000台。该项目分三期建设,其中,一期项目已建成投产;二期项目总投资10亿元,于2016年4月开工建设。而金鹰有限年产各类工程机械800余套。

也就是说,2017年,金鹰重工铁路工程机械制造项目一期项目达产后,金鹰重工将形成轨道车980台/年的生产能力。且通过验收报告及襄阳市政府公开信息,该项目一期工程已竣工验收。

然而,金鹰重工上述项目的实际产能或并未完全释放。

据招股书,金鹰重工产品具有定制化设计和订单式生产的特点,采取柔性生产方式组织生产,未采用传统、专用、标准化的生产线,因此无法准确计算产能与产能利用率。

据2021年3月23日签署的招股书及招股书,2017-2020年,金鹰重工的大型养路机械产量分别为87台、26.8台、53.2台、29台,轨道车辆产量分别为362台、223台、159台、215台,接触网作业车产量分别为112台、142台、92台、150台。

即2017-2020年,金鹰重工大型养路机械、轨道车辆及接触网作业车总产量分别为561台、391.8台、304.2台、394台。

而据招股书,此次上市,金鹰重工拟募资4.6亿元用于“金鹰重工铁路工程机械制造升级与建设项目”,该项目达产后将增加金鹰重工新型轨道工程装备的产量。

这意味着,根据验收报告及襄阳市政府公开信息,截至2017年7月19日,金鹰重工年产各类工程机械800余套。且上述达产后形成轨道车980台/年的生产能力的项目,已竣工验收。然而,2017-2020年间,金鹰重工主要产品的产量最高不超过600台,即金鹰重工铁路工程机械制造项目或未完全达产。在此情形下,金鹰重工却仍计划募资新增重工新型轨道工程装备的产量,未来能否消化?尚未可知。

尚未实现华丽转身,金鹰重工未来或面临重重考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。