- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 白泽/作者 沐灵 映蔚 洪力/风控

在化学发光市场中,化学发光对于试剂和仪器的性能要求非常高,研发难度大,以罗氏、雅培、西门子、贝克曼为代表的进口厂商已进入体外诊断和化学发光行业多年,部分化学发光试剂已成为业界公认的“金标准”。而中国化学发光企业起步较晚,目前中国化学发光市场中,进口厂商占据超过80%的市场份额,其中以罗氏、雅培、贝克曼及西门子为代表的体外诊断巨头占据了约70%的市场份额。国产化学发光产品逐步实现进口替代,或“任重道远”。

此背景下,科美诊断技术股份有限公司(以下简称“科美诊断”)2020年业绩遭遇“滑铁卢”,双双陷入负增长。分享资本盛宴的同时,科美诊断身后的大客户疑云难消,其报告期内的第一大经销商客户,社保缴纳人数却常年为0人,如何撑起累计超八千万元的销售额?令人不解。另外,科美诊断近四成发明专利受让自前创始人关联企业,而该前创始人早就在2013年“出走”。

一、业绩“双降”,毛利率变动趋势异于同行

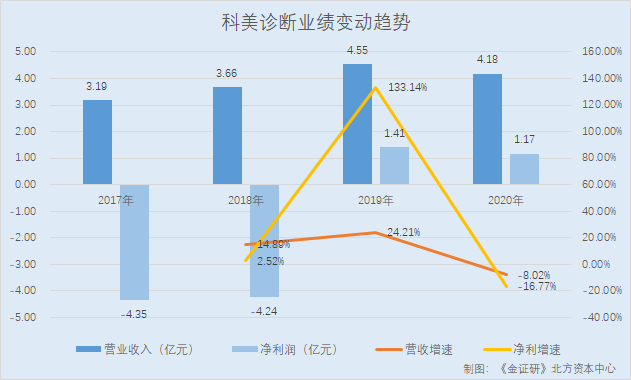

2020年,科美诊断遭遇业绩下滑。

据东方财富Choice数据,2017-2020年,科美诊断的营业收入分别为3.19亿元、3.66亿元、4.55亿元、4.18亿元,净利润分别为-4.35亿元、-4.24亿元、1.41亿元、1.17亿元。

2018-2020年,科美诊断的营业收入分别同比增长14.89%、24.21%、-8.02%,净利润分别同比增长2.52%、133.14%、-16.77%。

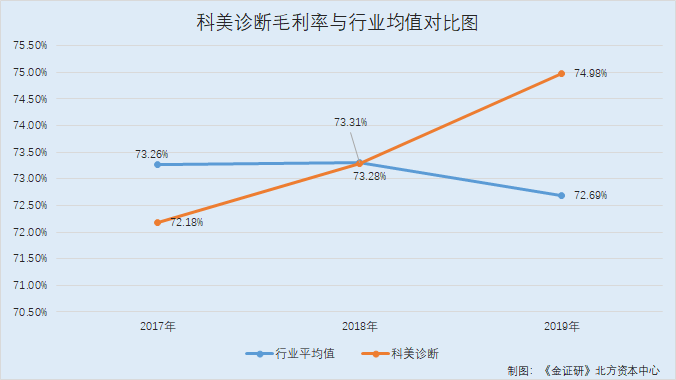

除此以外,2019年,科美诊断毛利率呈上升趋势,与行业变动趋势不符。

据招股书,科美诊断将深圳迈瑞生物医疗电子股份有限公司(以下简称“迈瑞医疗”)、迈克生物股份有限公司(以下简称“迈克生物”)、北京热景生物技术股份有限公司(以下简称“热景生物”)、郑州安图生物工程股份有限公司(以下简称“安图生物”)、深圳市新产业生物医学工程股份有限公司(以下简称“新产业”)列为了同行业可比上市公司。

据招股书,2017-2019年及2020年1-6月,科美诊断的毛利率分别为72.18%、73.28%、74.98%、68.85%。

2017-2019年及2020年1-6月,迈瑞医疗的毛利率分别为67.03%、66.57%、65.23%、65.96%,迈克生物的毛利率分别为79.05%、79.04%、78.55%、77.54%,热景生物的毛利率分别为74.08%、73.74%、73.12%、70.67%,安图生物的毛利率分别为67.49%、66.38%、66.57%、58.78%,新产业的毛利率分别为78.67%、80.81%、79.96%、79.32%;上述5家同行业可比上市公司的平均毛利率分别为73.26%、73.31%、72.69%、70.45%。

根据《金证研》北方资本中心研究,2017-2019年,科美诊断的毛利率逐年上升。而2017-2018年,科美诊断同行的平均毛利率上升,到了2019年,却出现了下降。也就是说,2019年,科美诊断的毛利率变动趋势异于同行。

业绩“开倒车”的另一面,科美诊断或与“零人”客户合作,累计交易额超八千万元的交易真实性存疑。

二、第一大经销商客户或系“零人”公司,逾八千万元销售额真实性存疑

企业的社保缴纳人数在一定程度上或反映了该企业的员工规模。而科美诊断第一大经销商客户社保缴纳人数常年为0人。

据招股书,科美诊断主要采用经销的销售模式向终端客户销售产品。

据招股书,2017-2019年及2020年1-6月,江苏庆溪实业有限公司(以下简称“江苏庆溪”)均是科美诊断的第一大经销商客户,科美诊断主要向其销售LiCA系列和CC系列产品。同期,科美诊断向江苏庆溪的销售金额分别为2,343.82万元、2,391.31万元、2,701.15万元、654.58万元,累计交易额为8,090.86万元。

据市场监督管理局数据,江苏庆溪成立于2014年9月16日,股东尹新民、鲍传建。2017-2019年,江苏庆溪的社保缴纳人数均为0人。

据公开信息,鲍传建系江苏庆溪实际控制人,对江苏庆溪持股80%。而鲍传建名下的关联企业还包括江苏旺溪实业有限公司(以下简称“江苏旺溪”)、泰兴市龙溪建筑工程有限公司(以下简称“龙溪建筑”)。

据市场监督管理局数据,2017-2019年,江苏旺溪的社保缴纳人数均为0人,龙溪建筑的社保缴纳人数均为0人。

也就是说,江苏庆溪或不存在通过其他关联公司代缴社保的情况。

然而江苏庆溪社保缴纳人数多年为零人,科美诊断与江苏庆溪之间累计超8,000万元的交易真实性或遭“拷问”。

三、传统产品线收入占比降至两成,近四成发明专利受让自前创始人关联企业

回溯历史,近年来,科密诊断发生了战略重点的转变。

据招股书,科美诊断主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售,产品为基于光激化学发光法的LiCA系列诊断试剂和基于酶促化学发光法的CC系列诊断试剂及仪器。

据招股书,基于光激化化学发光法的LiCA系列产品,是近年来科美诊断的战略重点。而基于酶促化学发光法的CC系列产品为科美诊断的传统产品线,近年来已经停止CC系列产品相关的研发投入和销售渠道建设。

具体来看,2017年,科美生物收购博阳生物科技(上海)有限公司(以下简称“博阳生物”)100%股权。

收购博阳生物后,科美诊断确立了重点发展LiCA系列产品的发展战略,减少并逐步停止了对CC系列产品的新产品研发和原有产品升级。

报告期内,即2017-2019年及2020年上半年,科美诊断CC系列产品营业收入占其营业收入的比重分别 55.62%、43.96%、33.8%、20.39%,占比逐期减少。

对此科美诊断称,未来CC系列产品收入占比可能会继续降低,公司产品系列存在较为单一的风险。

而需要关注的是,科美诊断近四成发明专利通过前创始人受让所得。

据关于科美诊断首次公开发行股票并在科创板上市申请文件第二轮审核问询函之回复报告,应希堂系科美诊断创始人之一,并曾担任科美诊断董事长和CEO,负责科美诊断的整体运营,直到2013年不再于科美诊断任职。

据招股书,截至2020年7月31日,科美诊断已获得101项境内外专利,其中发明专利33项。

值得注意的是,其中,有13项发明专利均是自北京科美东雅生物技术有限公司(以下简称“东雅生物”)受让取得,分别是神经特异性烯醇化酶化学发光免疫分析测定试剂盒及其制备方法、辣根过氧化物酶标记玉米赤霉烯酮的合成工艺、一种检测结核抗体的化学发光免疫分析试剂盒及其制备方法、尿膀胱癌抗原化学发光免疫分析定量测定试剂盒及其制备方法、一种定量检测血液中甲胎蛋白的磁性免疫层析试纸条的制备方法、用于检测疾病相关标志物的磁微粒分离化学发光免疫分析测定试剂盒及其制备方法、丙型肝炎病毒抗体化学发光法诊断试剂盒及其制备方法、甲状腺素化学发光免疫分析定量测定试剂盒及制备方法、一种化学发光底物液、肿瘤相关抗原50化学发光免疫分析定量测定试剂盒及其制备方法、人类免疫缺陷病毒抗体化学发光免疫分析诊断试剂盒及其制备方法、甾体类激素-碱性磷酸酶结合物制备方法、碱性磷酸酶标记游离甲状腺激素的合成工艺。

据招股书及公开信息,东雅生物则是科美诊断原股东、前创始人应希堂的关联企业,成立于2003年6月,应希堂对东雅生物持股60%。

由此,科美诊断近四成发明专利受让自前创始人控制的东雅生物。而科美诊断其他20项发明专利中,还包括2项自上海朋远泰生物技术有限公司受让取得的发明专利。这意味着,科美诊断共自主取得了18项发明专利。

其中,前创始人应希堂曾参与了科美诊断的多项发明专利研发。

据国家知识产权局数据,神经特异性烯醇化酶化学发光免疫分析测定试剂盒及其制备方法、一种检测结核抗体的化学发光免疫分析试剂盒及其制备方法、尿膀胱癌抗原化学发光免疫分析定量测定试剂盒及其制备方法、用于检测疾病相关标志物的磁微粒分离化学发光免疫分析测定试剂盒及其制备方法、丙型肝炎病毒抗体化学发光法诊断试剂盒及其制备方法、甲状腺素化学发光免疫分析定量测定试剂盒及制备方法、一种化学发光底物液、人类免疫缺陷病毒抗体化学发光免疫分析诊断试剂盒及其制备方法等发明专利,发明人均包括应希堂。

而在资本市场的“探照灯”下,未来科美诊断能走多远?仍是未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。