- 微信

微信扫一扫

微信扫一扫 - 搜索

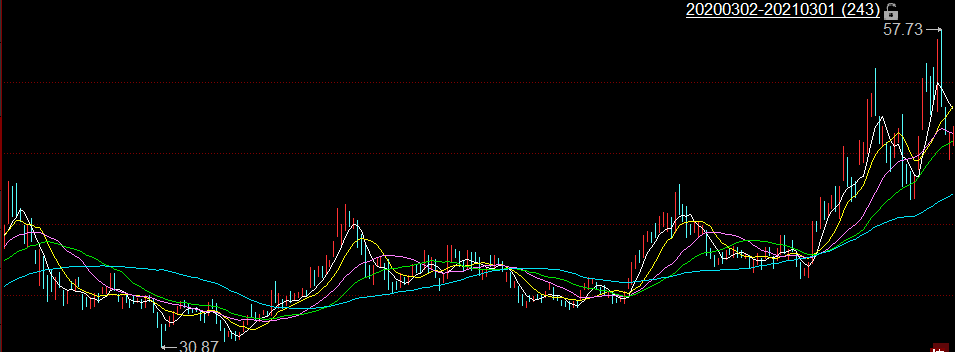

近日,科大讯飞股份有限公司(以下简称“科大讯飞”)高级副总裁、董事会秘书江涛,IR总监刘莹接待了57家机构的调研,其中天弘基金、易方达基金、银华基金等22家基金管理公司;富邦证券、西南证券、兴业证券3家证券公司;华安资管、人保资产、太平资管3家保险资产管理公司“入场”参与调研。近一年来,科大讯飞股价的最低点出现在2020年4月28日,股价为30.87元/股,截至2021年3月1日收盘价为49.3元/股。

2020年三季度,科大讯飞实现营业收入72.84亿元,同比增长10.82%;实现净利润5.54亿元,同比增长48.36%。此前,科大讯飞销量最高的翻译机受到疫情的影响销量骤减,2020年翻译机营业收入同比减少了大约90%。与此同时,由于智能硬件链条存在多个短板,其增长态势靠其他品类硬件的高增长来维持。

一、57家机构调研现22家基金管理公司,毛利率下滑赊销加剧

近日,科大讯飞的高级副总裁、董事会秘书江涛,IR总监刘莹接待了57家机构的调研。其中,天弘基金、易方达基金、银华基金等22家基金管理公司对其进行调研;富邦证券、西南证券、兴业证券3家证券公司对其进行调研;华安资管、人保资产、太平资管3家保险资产管理公司对其进行调研。

机构调研当日,即2月26日,科大讯飞的收盘价为48.21元/股,截至3月1日,科大讯飞的收盘价为49.3元/股。

近一年来,科大讯飞的最低价出现在2020年4月28日,股价为30.87元/股,随后呈震荡走高的趋势。

(来源:同花顺iFinD,数据截至2021年3月1日)

观其发展历程,科大讯飞成立于1999年12月30日,随后2008年5月12日在深圳证券交易所正式挂牌交易。科大讯飞长期从事语音及语言、自然语言理解、机器学习推理及自主学习等人工智能核心技术研究。

按行业分类来看,科大讯飞超九成收入来自软件和信息技术服务业。

2017-2019年,科大讯飞来自软件和信息技术服务业的销售收入分别为52.96亿元、77.53亿元、99.04亿元,占当期营业收入的比例分别为97.26%、97.92%、98.27%。

按销售区域分类来看,科大讯飞超五成收入来自华东地区。

2017-2019年,科大讯飞来自华东地区的销售收入分别为28.56亿元,39亿元、54.01亿元,占当期营业收入的比例分别为52.45%、49.26%、53.59%。

观其业绩,据东方财富Choice数据,2015-2019年,科大讯飞实现的营业收入分别为25.01亿元、33.2亿元、54.45亿元、79.17亿元、100.79亿元,2016-2019年分别同比增长32.78%、63.97%、45.41%、27.3%。

同期,科大讯飞实现的净利润分别为4.25亿元、4.84亿元、4.35亿元、5.42亿元、8.19亿元,2016-2019年分别同比增长13.9%、-10.27%、24.71%、51.12%。

2020年三季度,科大讯飞实现的营业收入为72.84亿元,同比增长10.82%;实现的净利润分别为5.54亿元,同比增长48.36%。

2019年,科大讯飞的毛利率有所下滑。

2015-2019年,科大讯飞毛利率分别为48.9%、50.52%、51.38%、50.03%、46.02%。

2015-2019年,科大讯飞扣非后的加权平均净资产收益率分别为6.82%、3.95%、4.75%、3.41%、4.91%。

值得注意的是,近些年来其应收款项(包括应收账款及应收票据)逐年走高,2019年逾50亿元,赊销加剧。

2017-2019年,科大讯飞应收账款及应收票据合计分别为26.46亿元、35.92亿元、53.08亿元,占当期营业收入的比例分别为48.6%、45.37%、52.66%。

二、翻译机销量骤降收入减少90%,智能硬件链条存多个“短板”

在此次机构调研相关交流内容中,科大讯飞坦言,2020年对于讯飞消费者业务是很特殊、也是压力很大的一年。此前销量最高的翻译机受到疫情的影响销量骤减,营收减少了大约90%。

与此同时,由于智能硬件链条存在多个短板,其增长态势靠着其他品类硬件的高增长来维持。此外,该行业里有多个厂商在研发A.I.技术,竞争激烈,科大讯飞靠技术的单点创新来构筑行业竞争壁垒也是远远不够的。

具体来看,投资者就科大讯飞业务发展等相关问题与科大讯飞董秘及IR总监进行了交流,相关交流内容如下:

1、2020年公司智能硬件的销量如何?

答:2020年对于讯飞消费者业务是很特殊、也是压力很大的一年。整体来说保持了比较好的增长态势。其中翻译机是受疫情影响比较大的,由于目前整个出国旅游的市场基本上是完全冻结的,翻译机的营收减少了大约90%。而其他的业务整体上还是保持了比较好的增长态势,围绕办公这些场景的产品体系我们也在持续发力,其次一些探索的新产品也比较顺利,包括新发布的词典笔等产品。

2020年双11期间(11.1-11.11)期间,科大讯飞在京东、天猫和苏宁三大电商平台上的自营旗舰店累计销售额同比增长56%,斩获25项销售冠军。可以看到尽管此前销量最高的翻译机受到疫情的影响销量骤减,公司其他品类硬件的高速增长仍可维持智能硬件整体的增长态势。智能硬件方面,讯飞正继续将整个链条上所需的各种能力,供应链的能力,渠道的能力,工业设计的能力,以及软硬件一体化的能力进一步加强,等到讯飞将链条中的短板逐渐补齐以后,我们相信讯飞在未来还有机会去争取更大的市场。

此外,大家也关注到了就在这几天,公司发布了智能办公本X2产品,较X1版本进行了70多项升级,并支持分角色转写技术,有几十位分析师反馈已经购买;同时,公司还发布了口袋打印机等产品,用好技术持续开拓好产品。

2、公司医疗产品当前的产品形式和产品规划?

答:目前公司医疗产品主推的是智医助理产品,目前主要是面向基层医疗机构的版本。该产品原型2017年通过国家职业医师资格考试。该产品可作为医生工作站上HIS系统的插件,实时读取医生在电子病历系统上输入的有关病人病情的文字信息,并传送到云端进行实时分析。在帮助基层医生改善电子病历填写规范化的同时,还可在诊疗过程中给出实时辅助诊断的建议,可有效提升基层医疗机构的诊断精度,对于分级诊疗和医疗资源均衡化起到良好的促进效果。

智医助理产品通过区县级医疗主管部门招标采购的方式,于2019-2020年内完成安徽省所有区县的全面覆盖。同时,鉴于智医助理产品在安徽省已经进行大规模应用并产生规模化应用效果,该产品也将面向省外市场做进一步覆盖。在通过基层覆盖持续打磨产品并夯实数据基座以后,未来面向更高级别医疗机构如疾控中心和等级医院的产品,以及面向C端的产品也在规划中。

3、我们看到目前在行业里也有很多厂商在研发A.I.技术,讯飞如何在持续构筑竞争壁垒的?

答:科大讯飞自成立以来,长期深耕人工智能相关技术,更是业内第一批将深度学习技术产业化的厂商。讯飞长期以来在智能语音技术方面保持行业领先,在语音合成、语音识别的远场、抗噪、方言识别以及语音评测方面长期保持业内领先。公司自2014年发布讯飞超脑计划以来,开始逐步将技术开发重点从“能听会说”进一步转换为“能理解会思考”,即从感知智能逐步到向认知智能领域倾斜。过去几年,讯飞围绕认知智能的技术层面上投入了非常多。

2017年,认知智能国家重点实验室落户讯飞,进一步提升了公司在该领域的研发势能。近年,公司在机器翻译,机器阅读理解,知识图谱自动构建,机器逻辑推理等领域获得多项国际比赛第一。具体到行业应用,基于认知智能技术的人工智能系统在学习了人类专家的知识与经验后,可以在特定领域内替代部分简单的重复性脑力劳动。同时,靠技术的单点创新来构筑行业竞争壁垒也是远远不够的。科大讯飞还持续加强公司的根据地业务体系和系统性创新能力。

所谓系统性的创新,是指将AI研究算法、模型训练、引擎应用等阶段一体化,形成创新的内部循环。同时,通过系统性方案应用到行业场景中反馈的数据进一步优化系统,借助外循环形成最佳的产品和方案。提升系统性的创新能力并非是一个单点创新,而是一个系统性的创新,这种系统性创新能力提升,使得科大讯飞能够抓住更大的未来。

作为科大讯飞业务增长的核心动力,业务根据地则由“核心根据地、城市根据地、客户根据地”三部分组成。核心根据地来自重大业务突破,城市根据地源于市场运营型项目,客户根据地则通过不断深化应用场景得来。应通过市场运营型的业务,来建设城市根据地;通过不断深化应用场景,来规模化的实现我们客户的价值。

4、因材施教区域智慧教育解决方案2020年推广情况如何?

答:因材施教区域智慧教育解决方案在全国范围内有多个区域中标,在安徽省内可以看到六安、芜湖市芜湖县,以及旌德县等。省外包括重庆两江区,昆明五华区,新疆皮山县,江苏丰县,还有山西长治等。同时,蚌埠的因材施教区域智慧教育解决方案现场会在12月上旬如期召开,达到了预期的良好效果。教育部副部长、安徽省分管副省长、教育部基础教育司司长等领导亲自到现场出席。

会上对科大讯飞因材施教区域智慧教育解决方案的这种统筹建设的模式,从效果层面、效率层面、社会影响层面等方面进行了研讨和评价,应用效果得到了高度肯定,既有部委的相关领导的肯定,也有地方政府从省级到市区级政府主管领导的肯定。当然在这里强调一下,这些区域解决方案项目并不是讯飞的最终目的,它仅仅是第一步,是一个能够自上而下的把科大讯飞智慧教育体系完全理顺的模式。

在这种模式下,从理念,到方法论,再到具体的A.I.系统和老师配合的流程考核机制都能完全理顺,之后就能产生较好的应用效果。随着此类样板不断构建,会起到两方面的效果。

一方面科大讯飞的数据、算法,和应用产品的体系会持续的迭代,数据底座会越来越扎实,产品的涟漪效应会越来越明显,从而不断保持科大讯飞在产品和应用效果方面的优势以及应用效果。

另一方面,鉴于我们在部分区县推广智慧教育解决方案的同时,在其他区域仍将以对学校进行推广,以及面向家长的C端产品推广模式。那么在建立起区域解决方案的标杆以后,在没有建设区域解决方案的区域,我们扎实的数据底座以及持续迭代的算法和产品体系依然能使我们在未来更大的市场空间中具有足够宽的护城河和足够多的先发优势。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。