- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 白泽/作者 知雷 清和 映蔚 洪力/风控

日前,财政部与证监会以专家组名义发布《上市公司2019年执行企业内部控制规范体系情况蓝皮书》,该蓝皮书指出,披露存在内部控制重大缺陷的上市公司比例呈整体上升趋势,2019年达到最高值3.82%。随着新证券法的实施,上市公司的信息披露遭遇史无前例的“严监管”,而上海艾录包装股份有限公司(以下简称“艾录股份”)此番上市背后或“暗流涌动”。

需要指出的是,艾录股份招股书披露的募投项目与环评批复数据“对不上”,项目投资额或遭“催肥”千万元,信披质量或该“打上问号”;而且该募投项目或已竣工,信息披露上演“罗生门”。此外,艾录股份采购额累计3千万元的供应商,或为“零人”公司,交易数据真实性存疑。雪上加霜的是,近年来,其净利润增速呈“过山车”走势,半数子公司或系“拖油瓶”,且两大客户中,一家陷入亏损,一家或面临被收购,未来合作“恐生变数”,艾录股份业绩或承压。

一、净利润增速上演“过山车”,半数子公司或系“拖油瓶”

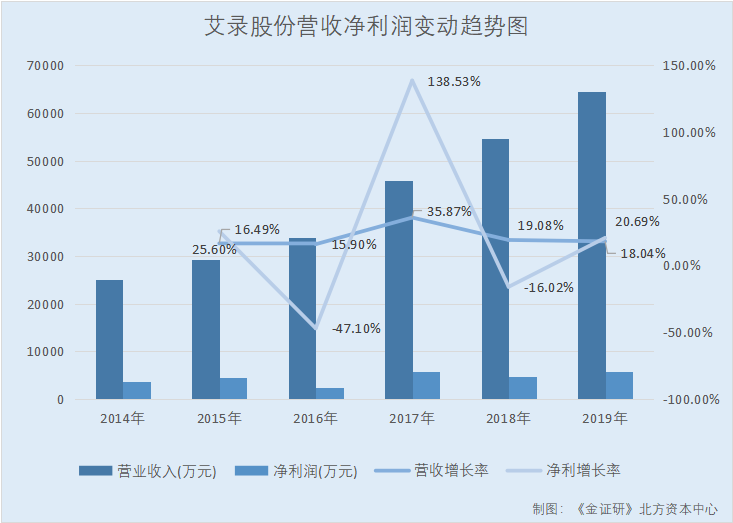

近年来,艾录股份净利润增速呈“过山车”走势,且半数子公司年陷入亏损,或系拖油瓶。

据签署日期为2017年5月23日招股书(以下简称“2017版招股书”)和签署日期为招股书2020年12月7日(以下简称“招股书”),2014-2019年及2020年1-6月,艾录股份的营业收入分别为2.5亿元、2.91亿元、3.38亿元、4.59亿元、5.46亿元、6.45亿元、3.28亿元,2015-2019年,营业收入同比增长率分别为16.49%、15.9%、35.87%、19.08%、18.04%。

2014-2019年及2020年1-6月,艾录股份的净利润分别为3,596.62万元、4,517.38万元、2,389.56万元、5,699.76万元、4,786.43万元、5,776.69万元、4,157.41万元,2015-2019年同比增长率分别为25.6%、-47.1%、138.53%、-16.02%、20.69%。

可见,艾录股份的利润增速上演“过山车”。

与此同时,艾录股份半数子公司陷“亏损”,或成“拖油瓶”。

据招股书,截至2020年12月7日,艾录股份共有3家全资子公司和1家控股子公司。其中,锐派包装技术(上海)有限公司(以下简称“锐派包装”)、上海悠灿新材料有限公司(以下简称“悠灿新材料”)、上海赢悠实业有限公司(以下简称“赢悠实业”)为艾录股份的全资子公司;上海艾鲲新材料科技有限公司(以下简称“艾鲲新材料”)为艾录股份控股子公司。

据招股书,锐派包装成立于2014年6月,2015年被艾录股份收购并成为其全资子公司。2019年及2020年1-6月,锐派包装的净利润分别为-1,475.79万元、-56.07万元。

值得一提的是,据2017版招股书,因子公司锐派包装2016年业绩亏损,艾录股份对商誉计提减值准备2,347.59万元,从而大幅降低其2016年度净利润。

无独有偶,艾录股份的另一家子公司2019年亦亏损上千万元。

作为艾录股份的控股子公司,艾鲲新材料成立于2017年4月24日,艾录股份持有其58.52%股权。2019年及2020年1-6月,艾鲲新材料净利润分别为-1,522.95万元、-726.26万元。

而在上述2家子公司亏损“未止”的情况下,2020年7月,艾录股份成立了两家新的子公司,即为悠灿新材料、赢悠实业,实收资本均为0元。

2019年,艾录股份两家子公司仍亏损上千万元,截至2020年上半年亏损未止。可见,艾录股份的内部经营管理或存不足。在此情况下,2020年又注册两家子公司,是否会重蹈覆辙?尚未可知。

二、“零人”供应商撑起千万元采购额,交易数据真实性存疑

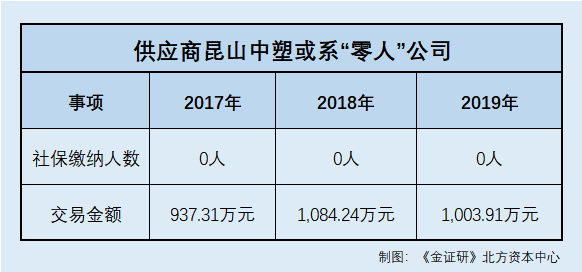

有效及严格的供应商准入机制,系企业生产经营重要的一环。然而,艾录股份采购额累计3千万元的供应商,或为“零人”公司,交易数据真实性存疑。

据招股书,2017-2018年,昆山中塑特种塑料薄膜制造有限公司(以下简称“昆山中塑”)均为艾录股份的第五大原材料供应商,主要为艾录股份提供PE膜等,同期,艾录股份向昆山中塑的采购额分别为937.31万元、1,084.24万元,占当期采购总额的比例分别为3.28%、3.14%。此外,2019年,艾录股份向昆山中塑的采购金额为1,003.91万元。

即2017-2019年,艾录股份对昆山中塑的采购金额累计达3,025.46万元。

需要注意的是,昆山中塑或为“零人”企业。

据市场监督管理局数据,昆山中塑成立于2011年2月22日,股东为张长高、张国柱,经营范围为塑料薄膜、塑料包装材料的生产、销售等。

2017-2019年,昆山中塑的社保缴纳人数均为0人。

无独有偶,艾录股份的贸易商也存在“零人”情况,且背后关系网或现“老熟人”。

据招股书,2018-2019年及2020年上半年,上海厚蓄实业有限公司(以下简称“厚蓄实业”)系艾录股份的主要贸易商之一。厚蓄实业成立于2018年,经营规模为300-500万元,而其终端供应商,在招股书中以“供应商B、供应商C”披露。

据市场监督管理局数据,厚蓄实业的唯一股东为张宏民。2018-2019年,厚蓄实业的社保缴纳人数均为0人。

蹊跷的是,2020年11月5日,厚蓄实业的法人与投资人由伊恩红变更为张宏民。也就是说,在与艾录股份发生交易期间,厚蓄实业的实控人为伊恩红。

据证监会公开信息,艾录股份上市辅导协议签署日期为2020年2月27日。

据公开信息,伊恩红持股及任职的公司有两家,分别为上海厚储实业有限公司(以下简称“厚储实业”)、上海丽顿包装材料有限公司(以下简称“丽顿包装”),伊恩红分别持有上述两家公司50%、51%的股权。

其中,2018-2019年,厚储实业的社保缴纳人数亦均为0人。

值得注意的是,丽顿包装设立于1999年,法人代表为伊恩红。此外,陈安康曾任丽顿包装执行董事、总经理,对丽顿包装的出资比例最高曾达51%。2013年丽顿包装注销,注销前伊恩红持股51%,伊恩红曾担任执行董事、总经理。

可见,陈安康与伊恩红都曾在丽顿包装任职,或互为“老熟人”。

据招股书,陈安康系艾录股份法人、控股股东及实际控制人。

也即是说,艾录股份不仅与“零人”供应商、贸易商合作,交易额上千万元,且艾录股份接受上市辅导后,其贸易商厚蓄实业“更换”实控人,厚蓄实业昔日实控人伊恩红背后或现“老熟人”,其与艾录股份交易数据真实性有几分?不得而知。

拥有长期可持续的客户合作关系是企业经营发展的“定心丸”。然而,艾录股份的大客户中,或陷“巨额”亏损,或面临被收购,持续合作性或遭拷问。

据招股书,2017-2019年及2020年1-6月,沈阳化工股份有限公司(以下简称“沈阳化工”)分别为艾录股份的第一、第二、第三、第二大客户,艾录股份向沈阳化工的销售金额分别为2,983.16万元、3,344.71万元、2,592.35万元、1,275.64万元,占当期销售总额的比例分别为6.5%、6.12%、4.02%、3.88%。

事实上,近年来,沈阳化工的净利润连年下滑,2019年甚至亏损超7亿元。

据东方财富Choice数据,2016-2019年,沈阳化工的营业收入分别为88.47亿元、119.08亿元、107.91亿元、110.2亿元,2017-2019年分别同比增长34.6%、-9.38%、2.12%;同期,沈阳化工的净利润分别为3.4亿元、2.25亿元、1.18亿元、-7.46亿元,2017-2019年分别同比下滑33.96%、47.56%、732.47%。

2016-2019年,沈阳化工的毛利率分别为9.65%、7.93%、7.6、3.46%。

可见,沈阳化工毛利率逐年走低,2019年亏损超7亿元,业绩或承压。在此情况下,能否继续作为大客户与艾录股份合作?尚未可知。

一波未平一波又起,艾录股份的第一大客户扣非后的净利润告负,或将被收购。

据招股书,2018年,上海妙可蓝多食品科技股份有限公司(以下简称“妙可蓝多”)开始向艾录股份采购复合材料包装产品。

2018-2019年及2020年1-6月,艾录股份向妙可蓝多销售的金额分别为1,188.3万元、6,058.86万元、4,614.56万,占当期艾录股份同类产品销售金额的比例分别为50.02%、67.69%、77.61%。此外,2019年及2020年1-6月,妙可蓝多均为艾录股份的第一大客户。

据东方财富Choice数据,2017-2019年,妙可蓝多的营业收入分别为9.82亿元、12.26亿元、17.44亿元,2018-2019年营业收入分别同比增长24.82%、42.32%;同期,妙可蓝多的净利润分别为427.86万元、1,064.06万元、1,922.99万元,2018-2019年分别同比增长148.69%、80.72%。

事实上,妙可蓝扣除非经常性损益后的净利润或难掩其亏损“窘境”。

据东方财富Choice数据,2017-2019年,妙可蓝多的扣除非经常性损益后的净利润分别为111.4万元、-1,357.13万元、-1,218.99万元。

也就是说,妙可蓝多扣非后的净利润告负,是否会影响未来其与艾录股份的合作?尚未可知。

然而,妙可蓝多或将被收购,艾录股份或将面临与国际软包装巨头的“角力”。

据招股书,艾录股份复合塑料包装大批量供应的客户仅为妙可蓝多。2018年,艾录股份开始与妙可蓝多合作,促使复合塑料包装销售快速增长。2018-2019年及2020年1-6月,妙可蓝多贡献的销售收入占艾录股份复合塑料包装产品收入分别为100%、95.75%、98.9%。艾录股份复合塑料包装产品对妙可蓝多或存在一定的依赖。

据招股书,艾录股份称,在用于奶酪棒领域的食品级复合塑料包装中,能够生产同样性能产品的同行业可比公司为国际软包装巨头安姆科(AMCOR),目前安姆科在中国的主要客户为百吉福、伊利、蒙牛等,也少量供应妙可蓝多。

也即是说,安姆科同样为妙可蓝多的供应商,与艾录股份或存“竞争”关系。

值得一提的是,作为安姆科主要客户之一的蒙牛,即将收购妙可蓝多,此举或为安姆科的竞争加大了“筹码”。

据妙可蓝多2020年12月9日发布的《关于重大事项继续停牌的公告》,妙可蓝多拟与内蒙古蒙牛乳业(集团)股份有限公司(以下简称“内蒙蒙牛”)及/或内蒙蒙牛控制的实体(以下简称“收购人”)签署附条件生效的《股份认购协议》,拟以收购人为发行对象非公开发行股票,收购人以现金方式认购。除此之外,收购人拟取得妙可蓝多控制权,方式包括协议转让、实际控制人柴琇表决权放弃等。

换言之,内蒙蒙牛未来将收购妙可蓝多,并且取得妙可蓝多控制权。而作为蒙牛包装供应商的安姆科,也是妙可蓝多奶酪棒包装产品的供应商之一。而艾录股份与妙可蓝多的合作,是否会受蒙牛的影响?尚未可知。

需要注意的是,妙可蓝多曾因虚增货币资金而遭到行政处罚。

据妙可蓝多2020年3月25日公示的《关于公司及相关责任人告收到上海证监局警示函的公告》,因虚增2019年一季报货币资金8,950万元,虚增2019年半年报及三季报货币资金23,950万元,导致已披露的2019年一季报、半年报及三季报的资产负债表存在虚假记载、未能真实反映其财务状况,妙可蓝多收到上海证监局出具的警示函。妙可蓝多的董事长、总经理柴琇及财务总监、董事会秘书白丽君亦因此收到上海证监局出具的警示函。

可见,艾录股份的大客户沈阳化工,2019年亏损超7亿元,客户质量或恶化;而另一大客户妙可蓝多或将面临被收购,其与艾录股份的合作恐生“变数”。

四、募投项目投资总额与环评批复“对不上”,或“虚增”1千万元

信息披露是投资者的重要信息来源,能够对投资者决定产生影响。然而,艾录股份招股书披露的募投项目投资额,比“官宣”高出上千万元,令人唏嘘。

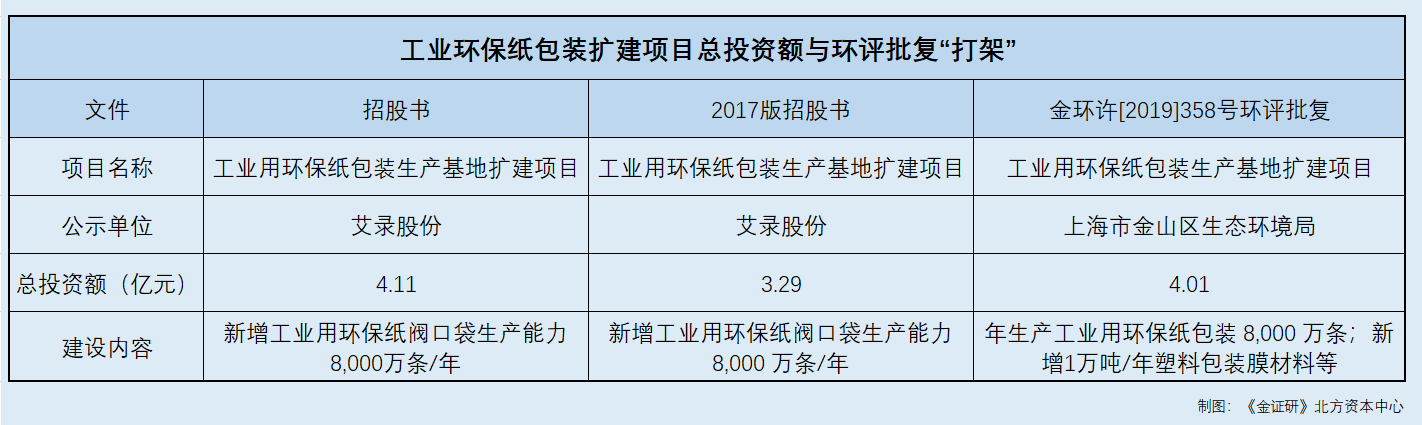

据招股书,“工业用环保纸包装生产基地扩建项目”(以下简称“工业环保纸包装扩建项目”)是艾录股份的募投项目之一,该项目投资总额4.11亿元、拟募投金额2.19亿元,已取得上海市金山区环境保护局出具的金环许[2017]197号、金环许[2019]358号环评批复。

事实上,此项目曾经因发生重大变动,重新报批环评。

据2017版招股书,工业环保纸包装扩建项目,建成后新增工业用环保纸阀口袋生产能力 8,000万条/年,总投资额为3.29亿元,环评审批文号为“金环许[2017]197号”。

据金环许[2019]358号文件,“工业环保纸包装扩建项目”年生产工业用环保纸包装8,000万条,艾录股份于2017年向上海市金山区生态环境局报批环境影响报告,因发生重大变动,该项目重新报批环评,项目总投资额增加至4.01亿元。即是说,招股书中披露的“工业环保纸包装扩建项目”系发生了重大变动后的项目。

为何招股书披露的“工业环保纸包装扩建项目”总投资额为4.11亿元,高于上述环评批复披露的总投资额1,000万元,令人不解。

而问题并未结束,工业环保纸包装扩建项目发生了重大变动后的扩产内容,在招股书中或并未披露。

据2017版招股书及金环许[2019]358号文件,工业环保纸包装扩建项目的重大变动具体内容包括:新增1万吨/年塑料包装膜材料;改变原有废气处理工艺、设备;减少废水排放量,维持原有污水处理能力;新建1个危废临时堆场。经此变动,环评报告中总投资额由3.29亿元增加至4.01亿元,增加了0.72亿元。

据招股书,“工业环保纸包装扩建项目”拟新增工业用环保纸阀口袋生产能力8,000万条/年,与2017版招股书中披露的、发生重大变动前的项目新增产能一致。

也就是说,募投项目工业环保纸包装扩建项目发生了重大变动,涉及的新增产能及建设内容变动,但招股书中对此并未披露,其新增产能或也未发生变化,总投资额却比2017版招股书披露的增加了8,000多万元,令人费解。

由上述情形或表明,对于募投项目“工业环保纸包装扩建项目”,招股书与环评批复不但总投资额“矛盾”,项目产能亦“对不上”,艾录股份的信披质量或“打折”。

关于“工业环保纸包装扩建项目”的疑云不止一处,艾录股份或存在拿已竣工项目来募资的“异象”。

据招股书,早在2017年,“工业环保纸包装扩建项目”被列入艾录股份的在建工程中,开工时间为2018年6月,预计完工日期为2022年12月。

2017年,工业环保纸包装扩建项目,在建工程余额27.74万元,项目进度0.08%,当期转入固定资产0元。

2018年,工业环保纸包装扩建项目,在建工程余额978.5万元,项目进度2.95%,当期转入固定资产0元。

2019年,工业环保纸包装扩建项目,在建工程余额14,113.35万元,项目进度42.61%,当期转入固定资产0元。

2020年1-6月,工业环保纸包装扩建项目,在建工程余额1,390.06万元,项目进度53.92%,当期转入固定资产16,275.06万元。

也就是说,截至2020年6月30日,工业环保纸包装扩建项目的项目进度已完成53.92%,预计完工时间为2022年12月。蹊跷的是,该项目或已竣工。

据招股书,“工业环保纸包装扩建项目”已经于上海市金山区投资促进办公室备案,备案号为2018-310116-22-03-000939,环保验收情况为“自主验收,已公示”。

据全国投资项目在线审批监督管理平台数据,项目名称为工业用环保纸包装生产基地扩建项目、项目代码为2018-310116-22-03-000939的项目,已于2020年5月20日通过了项目竣工备案。

值得注意的是,招股书中并未披露该项目存在分期的情况。也就是说,该项目在2020年5月或已竣工。

此外,该项目的环评报告或也预示着其建设进程。

据上海市金山区生态环境局披露的《工业用环保纸包装生产基地扩建项目重大变动环境影响报告表》(以下简称“工业环保纸包装改建项目变动环评报告”),编制时间为2019年9月,该项目建设单位为艾录股份,建设地点为上海市金山区山阳镇,总投资额为4.01亿元。

通过对比建设地点、总投资额、建设单位均与金环许[2019]358号环评批复一致,即工业环保纸包装改建项目变动环评报告披露的“工业环保纸包装扩建项目”,与招股书中的工业环保纸包装改建项目或为同一项目。

据工业环保纸包装改建项目变动环评报告,“工业环保纸包装扩建项目”的预计投产日期为2020年3月。

值得注意的是,在艾录股份近期递交的一份建设项目环评报告中显示,“工业环保纸包装改建项目”或已竣工。

据上海市金山区政府2020年11月公示的,编制日期为2020年9月的《复合新材料技改项目环境影响报告表》(以下简称“复合新材料技改项目环评报告”),艾录股份2017年申报的《工业用环保纸包装生产基地扩建项目环境影响报告表》取得了环评批复(金环许[2017]197号),后于2019年进行了重大变更《工业用环保纸包装生产基地扩建项目重大变更环境影响报告表》取得了环评批复(金环许[2019]358号),并于2020年7月完成了自主验收。

多项信息均表明,“工业用环保纸包装扩建项目”或已竣工,而招股书中在建工程却披露该项目的进度为53.92%,环保验收情况又显示为“自主验收,已公示”,前后矛盾,信息披露上演“罗生门”。

无独有偶,艾录股份招股书中披露的另一募投项目进度亦存“异象”。

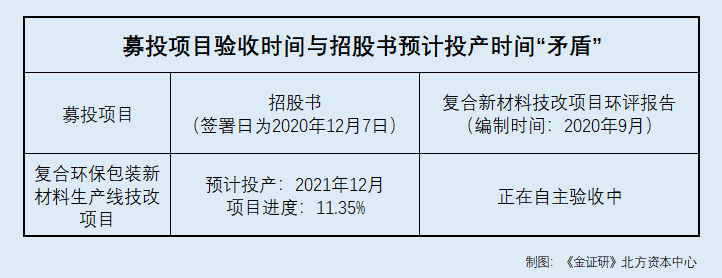

据招股书,“复合环保包装新材料生产线技改项目”系艾录股份的募投项目之一。该项目总投资额9,765.53万元、拟募资金额6,921.09万元,已取得文件号为金环许[2017]198号的环评批复。

据招股书,“复合环保包装新材料生产线技改项目”的开工时间为2017年10月,截至2020年6月30日,复合环保新材料项目进度为11.35%,而预计完工时间为2021年12月。

然而,据复合新材料技改项目环评报告,艾录股份对复合环保新材料项目2017年申报的《复合环保包装新材料生产线技改项目环境影响报告表》,已取得了金环许[2017]198号环评批复,目前正在自主验收中。

值得注意的是,招股书中或并未披露“复合环保包装新材料生产线技改项目”存在分期的情况。

也就是说,截至2020年9月,复合环保新材料项目或已自主验收中,而艾录股份却在招股书中称该项目将于2021年12月完工。艾录股份招股书对“复合环保包装新材料生产线技改项目”建设进度的信披质量几何?或该“打上问号”。

冰炭不言,冷热自明。此番上市,艾录股份将何去何从?仍有待市场的验证。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。