- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注精选层

2019年,全球OEM市场滤清器需求量约为3.67 亿个,其中国内市场滤清器需求量约为1.03亿个。而在全球和国内汽车保有量的持续增长的同时,滤清器竞争行业迈向高端,且从规模竞争看,合资企业更是把扩大规模放在首当其冲的位置,以优势冲击站立市场,而安徽凤凰滤清器股份有限公司(以下简称“安徽凤凰”)将如何“破局”?

观其背后,安徽凤凰仍存在诸多问题待解,董监高半数系大专学历,其董事长巫界树也位列其中。与此同时,逾五成收入来自境外的安徽凤凰,其北美洲市场销售金额持续下滑,且据预测2020年欧盟乘用车注册量将同比下跌25%,下游境外市场或低迷,安徽凤凰募资新增产能或“消化不良”。此外,其存在在建工程与募投项目关系不清晰的问题,两者同为建设年产2,500万只高端滤清器的生产能力。

一、“巫氏家族”合计持股61.63%,半数董监高为大专学历

此次冲击精选层,安徽凤凰的保荐机构为国元证券股份有限公司,会计师事务所为天职国际会计师事务所,律师事务所为上海天衍禾律师事务所。

截至公开发行说明书签署日,即2020年6月17日,巫界树持有安徽凤凰60.79%的股份,为安徽凤凰的控股股东。巫玟翰持有安徽凤凰0.75%的股份,巫玟桦持有安徽凤凰0.08%的股份,三人合计持有安徽凤凰61.63%的股份;巫界树、巫玟翰、巫玟桦为安徽凤凰实际控制人。

需要指出的是,巫玟翰为巫界树之子,巫玟桦为巫界树之女。

而且,安徽凤凰的前十大股东分别为巫界树、蚌埠市菲尼斯过滤技术有限公司、蚌埠高新投资集团有限公司、合肥信联股权投资合伙企业、陈登宇、巫玟翰、张燕、孙峰、寇卫国、陈元姣。

观其董监高的情况,安徽凤凰存在半数董监高为大专学历。

据公开说明书,安徽凤凰的董事会共有9名成员,分别为巫界树、陈登宇、巫玟翰、陈元姣、高雪、闫有为、张传明、李玉文、盛明泉,其中张传明、李玉文、盛明泉为独立董事。

监事会共有3名成员,分别为朱庆军、蒋文斌、顾壮;高级管理人员共有7名成员,分别为陈登宇、艾建明、寇卫国、饶琦、孙峰、张燕、闫有为。

公开说明书显示,安徽凤凰董事长巫界树、董事陈元姣、监事会主席朱庆军、监事顾壮、监事蒋文斌、副总经理艾建明、副总经理饶琦均为大专学历。

也就是说除了独立董事外,安徽凤凰董监高共计14人,其中大专学历的有7人。

与此同时,公开发行说明书显示,安徽凤凰共有893名员工,其中专科及专科以下共有850人,占员工总数的比例为95.18%。

二、逾五成收入来自境外,北美洲市场销售额持续下滑

据公开发行说明书,安徽凤凰成立于2006年12月19日,专注于汽车滤清器的研发、生产和销售。

按产品分类来看,安徽凤凰的主营业务收入由“空气滤清器、空调滤清器、机油滤清器和燃油滤清器”(以下简称“四滤”)四大系列构成。

2017-2019年,安徽凤凰的空气滤清器收入金额分别为11,057.36万元、10,148.91万元、10,746.35万元,占同期主营业务收入的比例分别为41.33%、38.7%、37.89%;机油滤清器的收入金额分别为6,424.57万元、7,662.84万元、8,488.64万元,占同期主营业务收入的比例分别为24.01%、29.22%、29.93%;空调滤清器的收入金额分别为7,553.43万元、6,582.05万元、6,758.47万元,占同期主营业务收入的比例分别为28.23%、25.1%、23.83%;燃油滤清器的销售收入金额分别为1,719万元、1,831.11万元、2,368.78万元,占同期主营业务收入的比例分别为6.43%、6.98%、8.35%。

按销售区域分类,安徽凤凰逾五成收入来自境外。

2017-2019年,安徽凤凰的境外销售主要来自欧洲、大洋洲、北美洲,销售收入合计分别为1.59亿元、1.48亿元和1.57亿元,占当期主营业务收入的比例分别为59.52%、56.32%和55.4%;而同期,安徽凤凰来自境内的销售收入分别为0.95亿元、1.04亿元、1.13亿元,占同期主营业务收入的比例分别为35.55%、39.81%、40.01%。

需要指出的是,近年来,安徽凤凰在北美洲市场的销售金额持续下滑。

2017-2019年,安徽凤凰来自北美洲的销售收入分别为3,749.72万元、3,127.49万元、2,985.16万元,占同期主营业务收入的比例分别为14.02%、11.93%、10.53%。

此外,2019年,安徽凤凰超八成营收来自于核心技术产品。

2017-2019年,安徽凤凰核心技术产品收入分别为2.07亿元、2.29亿元、2.52亿元,占营业收入的比例分别为75.02%、83.89%、86.06%。

三、直接材料占比均超六成,“四滤”产品出口份额为5.25%

据公开发行说明书,安徽凤凰所处行业为汽车滤清器行业,而该行业或面临市场竞争激烈的局面。

在境内市场方面,本土的汽车滤清器生产厂家众多,市场集中度较低,国外著名

汽车滤清器生产企业也纷纷在国内以合资或独资方式建立生产基地。在境外市场方面,安徽凤凰则要面对竞争力较强的国际汽车滤清器制造商的竞争。随着行业内生产企业整体技术水平和产品质量的逐步提升,未来将面临更加激烈的市场竞争。

从市场竞争格局来看,据公开发行说明书引援《中国内燃机工业年鉴》发布的2018年国内汽车滤清器行业“四滤”产品出口量和2018年度安徽凤凰的“四滤”产品出口量,测算出安徽凤凰在国内“四滤”产品出口份额为5.25%。

公开发行说明书显示,安徽凤凰的主要原材料为配件、过滤材料、包装材料、金属材料、化工材料等,报告期内直接材料成本占比均超六成。

2017-2019年,安徽凤凰直接材料成本占安徽凤凰主营业务成本的比重分别为68.17%、68.73%和67.45%,占比较高。

且安徽凤凰在公开发行说明书中称,如果上述原材料价格出现大幅上涨,将导致成本增加。而其原材料总体供应稳定,但如遇偶发性事件导致出现部分原材料供货紧张,价格上升,将面临主营业务成本增加或原材料供应不足的风险。

四、业绩表现“平平”,毛利率变动趋势异于同行

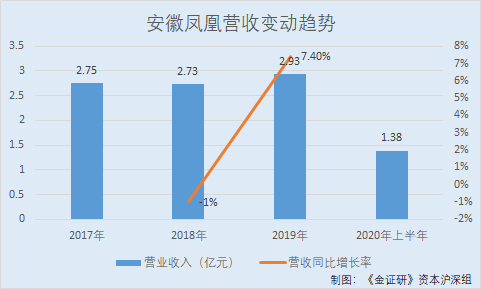

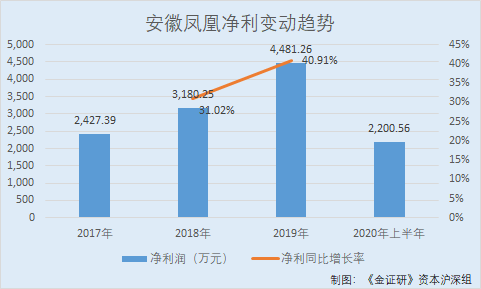

近年来,安徽凤凰的业绩表现“平平”。

2017-2019年,安徽凤凰的营业收入分别为2.75亿元、2.73亿元、2.93亿元,2018-2019年,分别同比增长-1%和7.4%。

同期,安徽凤凰的净利润分别为2,427.39万元、3,180.25万元、4,481.26万元,2017-2018年,分别同比增长31.02%和40.91%。

到了2020年上半年,安徽凤凰实现的营业收入为1.38亿元,同比增长4.29%,实现的净利润为2,200.56万元,同比增长43.55%。

2017-2019年,安徽凤凰经营活动产生的现金流量净额分别为3,372.29万元、4,456.57万元、5,941.43万元。

除此之外,安徽凤凰的毛利率变动趋势异于同行。

2017-2019年,安徽凤凰的综合毛利率分别为28.16%、29.53%、32.56%,而同期同行业可比公司金麒麟、华原股份、达菲特综合毛利率均值分别为29.48%、28.42%、28.31%。

五、在建工程与募投项目关系“不清”,产能利用率未饱和募资扩产或“放卫星”

此番冲击精选层,安徽凤凰拟募集资金1.89亿元,分别于用于“年产2,500万只高端滤清器建设项目”、“研发中心建设项目”和“补充流动资金”。

其中,“年产2,500万只高端滤清器建设项目”投资总额为1.06亿元,拟定建设期为2年,建设期第二年采取边建设边投产模式,于第二年开始产品生产,并达到40%的产能,第四年产能利用率达到100%。经测算,该项目投资所得税后内部收益率为30.48%。

公开发行说明书显示,安徽凤凰称项目建成后主要生产产品为四滤,为公司现有主要产品,也是核心技术产品。通过本项目的实施,公司将新增年产2,500万只高端滤清器的生产能力。

而需要关注的是,安徽凤凰上述募投项目存在与当前在建工程关系不清晰的问题,且问询函也提出上述问题,其是否存在募集资金置换的安排,要求安徽凤凰说明“正在履行的重大工程建设合同涉及的建设项目是否即为本次募投项目拟建设项目”等。

据公开发行说明书,在建工程中,2、6、7 车间项目预算总投资金额为 8,346.12 万元,项目建设完成后将主要用作年产2,500万只高端滤清器建设项目的生产车间、仓库等。截至2019年末,该项目已投资金额6,074.51万元,项目发生专门借款5,000万元,利息资本化累计金额为126.42万元。

在建工程与募投项目同为建设年产2,500万只高端滤清器的生产能力,是否为同一项目?不得而知。

而募资扩产背后,安徽凤凰的半数主要产品产能利用率或并不“饱和”。

据公开发行说明书,安徽凤凰的主要产品包括空气滤清器、空调滤清器、机油滤清器、燃油滤清器四种,而这“四滤”产品中,其中两大主要产品的产能利用率呈走低趋势。

2017-2019年,空气滤清器产能利用分别为93.53%、86.4%、89.45%;空调滤清器产能利用率分别为101.96%、91.16%、93.18%。

据问询函,2020年上半年,安徽凤凰产品空气滤清器和空调滤清器的产能利用率分别为76.19%、76.09%。

且安徽凤凰逾五成收入来自境外,其中2019年欧洲地区占比33.97%、北美洲地区占比10.53%。而2020年上半年,境外汽车市场受疫情影响较大,根据公开信息,欧洲汽车制造商协会预测2020年欧盟乘用车注册量将同比下跌25%。

也就是说,在两大主要产品产能利用率不“饱和”及主要下游境外汽车市场低迷的情形下,安徽凤凰募资过亿元扩产,其是否具备产能消化能力?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。